���˲ƾ� > �ڻ� > ��ָ�ڻ�4��16����ʽ���� > ����

��ָ���������ҹ��ʱ��г���չ

|

|

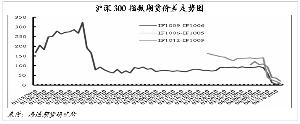

��������300ָ���ڻ����潻��Լ��������ͼ

|

��������300ָ���ڻ����潻��Լ�۲�����ͼ

����֤ȯʱ������ �� ʯ

������ָ�ڻ��������У��������й��ʱ��г���չ�µ�һҳ�����ˣ���ָ�ڻ���Ϊ�ҹ��ʱ��г���Դ���ù��ܵij�ַ��Ӵ�����������Ϊ�ʱ��г�ʵ�ֿ�Խʽ��չ���¼�ʵ�������������ڶԹ�ָ�ڻ�����ϸ�������ͬʱ���г���������ʶ������ָ�ڻ��ڹ��ڻ�����������䷢չ׳������Ҫ�ϳ���һ��ʱ�䣬����Ҫ������ͬ�ĺǻ���

����������չ���ƽ̨

������ָ�ڻ���Ϊ�ʱ��г���Ҫ���չ������ߣ���������ȫ����ں�Х�У�����չ��ܻ�ó�ּ��顣���ݶ�30���г��������δ�Σ�������Ժ�ĵ���ͳ�ƣ�22���Ƴ���ָ�ڻ��Ĺ��ң���Ʊ�ֻ�ƽ������Ϊ47%��8��û���Ƴ���ָ�ڻ��Ĺ��ң��ֻ�ָ��ƽ�������ߴ�63%��������ڽ���Σ���У���ָ�ڻ��ɹ�����Ʊ�г�ϵͳ�Է��ս�����ת�ƺ��ٷ��䣬���ȶ��г����赼���յ����ã����������µ���

��������ʳ�����ʱ��г���ȣ������������ҹ���Ʊ�г����ڵ���������״̬��ȱ�����ջ��ƺ��ͷ�ϵͳ�Է��յ���������ʹ���г������Ӵ���������Ͷ�������������Ƚ���Ͷ�����һ�����۸��ǣ��г����Ŵ�Ƹ�ЧӦ���յ�Ͷ����äĿ�ߣ��۸���Ͷ��������������ֻ���ɱ��������ʧ���ء�

�����ҹ���ָ�ڻ��Ƴ��ı��г�������״���������롢ת�ƹ�Ʊ�г�ϵͳ�Է��գ����ж��η��䣬ΪͶ�����ṩ�ʲ����úͷ��չ�����ȫ��ѡ���磬���Ͷ���ߵ��ĵġ��µ����ա��͡�̤�շ��ա���Ͷ������ȫ�����ڹ����µ�ʱ��ͨ�������ڻ��������棬������ֱ�����۹�Ʊ���ֻ��г��ij����������Ʊ����ʱ��Ͷ�����ֿ���ֱ������ָ�������ٽ��֣�Ȼ�������ֻ��г�������һ���ӹ�Ʊ���������ѳɱ�������һ����Խϵ͵�λ�á���ˣ���ָ�ڻ����۶����г����壬���Ƕ����۵���Ͷ���߶����л������塣

����������Դ���ù���

�����ڹ����У��ʱ��г��縺����Դ���õ���Ҫʹ���������ڷ�չ���������ƣ�Ӱ�����书�ܵij�ַ��ӡ����ڹ�������������ӿ콨������ʱ��г���ϵ������Ŀǰ�ҹ��ʱ��г���չ����Ҫ����

����һ����˵�������ʱ���ϵӦ�ð��������г�����С���г�����ҵ���г��ͳ��⽻���г������һ�����֮����Ľ��������г�������ָ�ڻ���Ϊ���������г�����Ҫ������һ��������Ͷ���߶Գ��ֻ��г��������յ�ͬʱ��ҲΪ��Ʊ�г����������ṩ�ο������������Դ�Ż����á�

�������磬���������з���������ʱ��Ͷ����ֻ�ܱ������������ι�ָƫ��������ֵ���������մ����ʽ��ijЩ������������ѹ���������������࣬��һ���Ӿ��г��۸�Ť�������Ƴ��������ջ��ƵĹ�ָ�ڻ���Ͷ������ȫ�������ڻ��г����գ������ﲻͬ��Ԥ�ڣ��Ӷ���ƽ�ֹɼ۵����á������������������г���ʱ��Ͷ��������������ɢ�������������룬�����г������Բ��㡣�����˹�ָ�ڻ���Ϊ����������ƺ⣬Ͷ���߿��Բο��ڻ����ֻ�֮��IJ������۲�����������Ӷ�Ϊ�г�ע�������ԣ��������г��ָ����ġ�

�����ܶ���֮����ָ�ڻ��ѳ�Ϊ�ʱ��г���Ҫ��ɲ��֣�Ϊ�ҹ��ʱ��г���Դ���ù��ܷ��Ӵ�������������Ϊ�ʱ��г�����Ҫ����Ͳ��䡣

�����ƶ����ڲ�Ʒ����

��������Ϊ�����Խ����������ߣ���ָ�ڻ���Ϊ���ڽ��ڲ�Ʒ���´���ȫ�¿ռ䡣��ǰ����û���������ߵ�����£��������Ʋ�Ʒ�����ر��ǹ�ģ�ϴ�Ĺ�Ʊ�ͻ���Ͷ�ʲ��Ը߶�ͬ�ʻ�����������������һ���ӹ�Ʊ��ɢͶ�ʷ��յ�ͬʱ�����ɱ��������ָ����ͬ���Ʒ�����ӽ����������㲻ͬ����ƫ��Ͷ���ߵ�����

���������ڹ�ָ�ڻ��Ƴ��������Ʋ�Ʒ�Ĵ����ṩ��ȫ�µ�˼·�������ڼӴ�����Ʋ�ƷͶ�ʷ��IJ��컯����һ���ḻ���ڲ�Ʒ���ס����磬������Ը��ݼ�ܷ��濪�ų̶ȣ��ڲ�ͬ����Ʋ�ͬ���²�Ʒ�����磬Ŀǰ�����ĵ�һ�Σ�����ֻ���в����ױ����ܵĹ�Ʊ�ͻ������ծ������»���ǿ������ʱ����Ч���Ϳ��𣻵ڶ��Σ���չ��ȫ�ױ��Ĺ�Ʊ�ͻ������ծ����ͻ���������ȫ��������µ����գ�Ҳ�ɷ�չ���������ͻ����ר�������˻��������ֻ����ڻ��������𣻵����Σ����ڻ����л�����չ�����Ʒ�ص�������ţ�����ж��ɴ���������档

��������Ͷ���ߵ�Ͷ�ʲ��Խ���֮�����ش�仯����ԭ���������Ʊ��Ϻ�ֹɴ��ǵĵ�һģʽ��Ϊ˫��Ͷ��ģʽ������Ͷ���߿��Գ�ַ����з�ѡ�ɷ�������ƣ���ȡ�������������������ԣ�����������Ϊ���ܡ�

���������ɳ�����ǻ�

����ҵ����ʿָ����Ŀǰ���г������Թ�ָ�ڻ�����ϸ�������Ȼ���书�ܷ��ӣ��ƶ��ҹ��ʱ��г��ĸչȴ����һ��һϦ�����飬ǰ���л������������Ҫ�˷���

�������磬��ŷ����������г��ϣ���ָ�ڻ��ǵ��͵��Ի���Ͷ����Ϊ�����г�������Ͷ���߳���80%�Ĺ�Ʊ��ֵ����ռ����Ӧ�����Ĺ�ָ�ڻ������������ڹ����г���ɢ����ռ����������ɢ���г��Ƴ���ָ�ڻ������ڹ��еķ��ա���Ը��������ܲ����ر��Ƴ���Ͷ�����ʵ����ƶȣ��Ϻý������һ���⣬�������Ż���ȯ�̡�QFII�Լ����չ�˾�Ȼ���������ָ����ذ취��̨��δ����ָ�ڻ�Ͷ���߽ṹҲ��������Ԫ����

������ָ�ڻ����Ƴ�Ҳ�Կ��г�����������Ҫ���ǣ���û�й�������ο�������£����г�������������ʵ��λ���ؽ�������ظ�����ִ�к�Ӧ��������

������ �� ��

������ָ��������������

��������Ѷ��ָ�ڻ����콻������������г������Ĺ�ע���㣬������֤ȯ���ڹ��̲�����ָ���ձ�������������룺

����1���ο���ǰ������Ʒ�ڻ�(����ƽ�ֲ�)�Ƴ���һ��Ľ���������Լ��ڵ�Ͷ����ϰ�������ϰ�ߣ�Ԥ�ƽ����ָ�ڻ��߿����ʽϴ��⣬���ڹ�ָ�ڻ��ȹ�Ʊ�г���ǰ15���ӽ��ף���Ҳ�����¹�ָ�ڻ������ֻ�ָ���߿����ʴ�����

����2���ڹ�Ʊ�г����̺�ָ�ڻ����ܵ��ֻ�ָ������Ӱ���ع����ԡ���֮���ֻ�ָ�����ڴ�ʱ�������ָ�ڻ��������Ժ���������ǿ��֮���������ƻ�������ԡ�

����3��Ԥ�ƽ���������ձȽ�Ũ���ײ���̫��Ծ���۸��п��ܳ��ֲ����������������Ͷ���߿������г��ԣ���������ģ�������ո�µ��г���

����4���������ڿ��ܳ��ּ������飬���н϶�Ͷ�����ᡣ��Ŀǰ�����ͻ��У�90%����������Ʒ�ڻ��г��Ŀͻ��������ͻ�����ռ�Ȼ�����2%�����ԣ��������ɻ���ֳ�ɢ��������ص㣺������ʽ�ͻ�����ָ���ֽϴ����

����5��ETF�������������ᡣ���ڹ�ָ�ڻ������߿�������ETF������������ETF�۸���ܻ�����䵥λ�����ʲ���ֵ��Ͷ���߿�������ETF��ͬʱ��һ���г�����һ���ӹ�Ʊ�깺��ETF��������������� (¬ ��)

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ���ؿ�������ͷ

- �ؿ� ��Ц���� ����ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� �н�ר��

- �����֡� �������������

- ������ͳ�����˵ֻ�ɳ

- ��ͼ�塿 �����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ������ �������� �ʺ�

- ��ϲ�š� �������պؿ�

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�