���˲ƾ� > �ڻ� > ����Ժԭ��ͬ���Ƴ���ָ�ڻ� > ����

ʹ��ETF�������ָ�ڻ������������ֻ����

Ҫ��

����1�����ù�ָ�ڻ��������������Ĺؼ�������ι��콻�׳ɱ��ͣ���Ͼ��ȸ��ֻ���ϡ������ֻ���ϵķ�ʽ��Ϊ���¼��֣�a�����ù�ָ�ڻ����ָ���������ָ����b�����ü���ETF�������ָ����c�����ù�Ʊ������ָ����

����2��ETF��Ʒ��һ���ڽ��������н��Ŀ���ʽָ��������һ���ӹ�Ʊ�����гɱ��͡���ɢͶ�ʡ����ȸߡ�������ǿ���ص㡣��1993���һ֧ETF����������ETF��Ʒ��ȫ��Χ��Ѹ�ͷ�չ����ֹ2009��3�£��ҹ�����9ֻETF�������С�����ETF����IJ��Ϸ�չ����Ϊ��ָ�ڻ�����������������ı�����

����3������ʹ�ò�ͬ�Ļ�������������300�ֻ����õ������µĽ����������֤50ETF����֤180ETF������100ETF��ֻ������ϻ���300ָ�����������������ݺ����������ݶ���ȡ����ѵ����Ч����

��ָ�ڻ����������ֻ���Ϸ�ʽ����

�������ù�ָ�ڻ��������������Ĺؼ�������ι��콻�׳ɱ��ͣ���Ͼ��ȸ��ֻ���ϡ������ֻ���ϵķ�ʽ��Ϊ���¼��֣�a�����ù�ָ�ڻ����ָ���������ָ����b�����ü���ETF�������ָ����c�����ù�Ʊ������ָ����

����(1) ���ù�ָ�ڻ����ָ���������ָ��

��������ָ���ڻ���Ķ�Ӧ��ָ������������ֻ���������еķ�����Ŀǰ�г����Ի���300 ָ��Ϊ���ٱ�ĵĻ���ﵽ15 ֻ�����н�2009 ��һ�����10 ֻ����300 ָ�������С���ֹ2009 ��ף��ۼƻ���ݶ��1100 �ڷݣ����м�ʵ����300�����Ļ���300����̩����300 �����ﻦ��300 ��ֻ����ݶ��100 �ڡ�

�����ӻ��������Ͽ����м�ʵ���� 300 ����ֻ����ΪLOF�������Ϊ��ͳ�Ŀ���ʽ���𡣿���ʽ������������깺����صĽ���ʽ������T+2 �����ƺ͡�δ֪�ۡ��Ľ���ԭ����һ���̶���Ӱ��������Ч����LOF����������ԽϲҲ��̫�ʺϴ��ģ������

����(2) ���ü���ETF�������ָ��

��������ͨ��ָ��������ȣ�ETF ���������ŵ㣺���ȣ�ETF ���������LOF�����н��׳ɱ��͡������㣬����Ч�ʸߵ��ص㡣��Σ�ETF ������ȫ������ָ����Ͷ�ʲ��ԣ������ѽϵͣ��������Ƚϸߣ�������Ͷ�����Խϵ͵ijɱ�Ͷ����һ���ӱ��ָ���ɷݹɡ�

�������ڻ���300ָ���ı�Ĺ�Ʊ���Ի������У���Ϊ���г�ETF������Ƴ�������һ�����Ѷȣ�Ŀǰ����������˾�Ƴ�����300ETF����˱��IJ��ü�ֻETF��������ϻ���300ָ������������ȷ�300ETF�����������Ƴ�����������������������ı�����

����(3) ���ù�Ʊ������ָ��

���������ֻ���ֱ�۵ķ�ʽ���Ա��ָ���������ijɷݹ�Ϊ�����������ܷ�ӳ��ָ�仯��Ͷ����ϡ�һ����˵����Ҫ���������ָ��Ʒ�ʽ��

����1. ��ȫ���Ʒ�

����������ָ���е����гɷݹ�Ʊ�����Ұ���ÿ�ֳɷݹ��ڱ��ָ���е�Ȩ��ȷ�������������Ӷ��ﵽ����ָ����Ŀ�ġ�������ԭʼ�ķ�����Ҳ����ӵķ�����������������ԣ�a����Ҫ��ָ���ɷݹ��Լ��ɷݹ�Ȩ�صı䶯����ȷ�ĸ��١�b�����ڹ�Ʊָ���ijɷݹ������Ƚ϶࣬��ʹѡȡ�Ķ��������ԽϸߵĹ�Ʊ����ͬһʱ�����������Ĺ�Ʊ���г�����ɱ���Ƚϸߡ��������ȫ���Ʒ�����ָ���ֻ��Ľ��ֳɱ���ά���ɱ����ϸߣ�Ӧ�þ��������ֻ�ָ������ȫ���ơ�

����2. �ֲ������

��������������ѡ������һ���dz���������һ����ѡ��������Ʊ���ڶ�����Ȩ���Ż����ã�ͨ�����Ż��㷨���õ����������С������Ȩ�أ�ͬʱ��֤��С�ĵ���Ƶ�ʺ��ٳɱ���

����3. �Ż�������

������ֲ�������ı����������ڲ���Ҫ���ж����ij��������õ����Ż�����ֱ��ͨ�����Ż��㷨ȷ���ɷֹ�Ʒ�ֺ�Ȩ�ء�

�ҹ�ETF�����г�״��������

����ETF��Ʒ��һ���ڽ��������н��Ŀ���ʽָ��������һ���ӹ�Ʊ�����гɱ��͡���ɢͶ�ʡ����ȸߡ�������ǿ���ص㡣��1993���һ֧ETF����������ETF��Ʒ��ȫ��Χ��Ѹ�ͷ�չ����ֹ2009��3�£��ҹ�����9ֻETF�������С�����ETF����IJ��Ϸ�չ����Ϊ��ָ�ڻ�����������������ı�����

������1���г�Ŀǰ�Ժ��ETF����(2010-3-22)

| ������ | �������� | ���н��ݶ� | ������˾ |

| ������֤50ETF | 2005-2-23 | 6,434,566,757 | ���Ļ����������˾ |

| ������֤100ETF | 2006-4-24 | 4,897,166,634 | ��������������˾ |

| ������֤180ETF | 2006-5-18 | 399,822,674 | ���������������˾ |

| ������С��ETF | 2006-9-5 | 2,329,107,641 | ���Ļ����������˾ |

| �Ѱ̩����ETF | 2007-1-18 | 1,456,675,703 | �Ѱ̩�����������˾ |

| ������֤����50ETF | 2009-10-27 | 2,899,959,219 | �������Ż����������˾ |

| ����180����ETF | 2009-12-15 | 1,123,524,362 | ����ʩ�»����������˾ |

| �Ϸ����ETF | 2010-2-2 | 3,045,554,507 | �Ϸ������������˾ |

| ��ʱ������ETF | 2010-3-19 | 5,188,459,159 | ��ʱ�����������˾ |

����������Դ��wind,��Դ�ڻ��о�����

����������֤50ETF��������֤180ETF����֤100ETF�ֱ��������֤50ָ������֤180ָ������֤100ָ���������������й������ֻ�������ٻ���300ָ������ˣ�������Ҫ�Ƚ���֤50ָ������֤180ָ������֤100ָ���뻦��300ָ����IJ��죬��Щ���������������ɵIJ��졢�����ɵ���ֵ�ֲ��������ҵ�ֲ������Լ�ָ����betaֵ��

��������������������֤50ָ��������ȫ���ǻ���300ָ�������ɣ���֤180ָ������������151ֻ�ǻ���300ָ�������ɣ�����100ָ����������79ֻ�ǻ���300ָ�������ɣ��ӵ��������ͨ��ֵ������֤50ָ�����������ͨ��ֵռ����300ָ�������ߴ�68.7%����֤180ָ������ͨ��ֵ������Ϊ73.5%������֤100ָ��ռ�Ƚ�Ϊ22%��������ָ���뻦��300ָ�����������������������뻦��300ָ�������ֳ���ǿ������ԣ�����ϵ�betaֵ�������о��ڼ���֤50ָ������֤180ָ����Betaֵ�Ե���1��������100ָ����Betaֵ�Ը���1��

������2����֤50ָ������֤180ָ��������100ָ���뻦��300ָ���Ƚ�(2009��)

| �����غ϶� | ��ͨ��ֵ������ | ���ϵ�� | Betaֵ | |

| ��֤50ָ�� | 100% | 68.7% | 0.993 | 0.968 |

| ��֤180ָ�� | 84% | 73.5% | 0.998 | 0.998 |

| ����100ָ�� | 79% | 22% | 0.994 | 1.025 |

����������Դ��wind,��Դ�ڻ��о�����

������Ȼ����100ָ���������غ϶Ⱥ���ͨ��ֵ�����ʱȽϵͣ����������е�ETF������ֻ����ֻ�Ǹ��������Ʊָ���ģ����Ϸ����ETF���Ƴ����ã������Խϲ���ʹ��������֤100ETF��Ȼ�Ǹ��ٻ���300ָ����һ�ֲ�����ѡ��

ʹ��ETF�������ֻ����ģ��

����(1) �������Ķ���

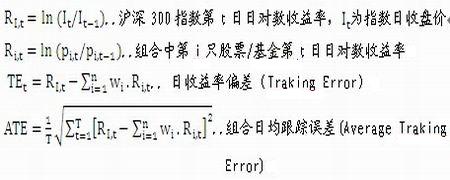

�����������(Tracking Error)����ָ��ϱ��ָ����Ͷ�������������Ŀ��ָ��������֮���ƫ��������Ͻ���Ͷ����Ͽ�����ȫ����Ŀ��ָ���������ʡ�����ʵ�ʲ����У����ڸ���Ͷ����ϱ��������ʵ�г��и��ֲ�ͬ���͵�Ͷ�ʹ����Լ�������������Ŀ��ָ��֮����������һ���IJ��졣��ɸ�������ԭ����Ҫ�dzɷݹɹ�˾��Ϊ(�ֺ졢��ɡ���������ת��ծȯת��Ʊ�Լ���ͨ�ɱ��Ļع�)��Ŀ��ָ���Գɷݹɵĵ������ʽ����ù����е������������ԭ���������IJ�����

����(2) ���ָ����������ʵ���ѧ��ʾ

����Ϊ�˷���Բ�ͬ��ϼ�ָ�����ٵľ��ȵıȽϣ����Ƕ���ͳһ�Ŀ��������ı�����

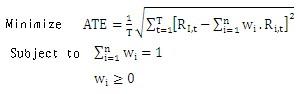

����(3) ����ָ�������Ż�Ŀ�꺯��

ʹ��ETF�������ֻ���ϵ�ʵ֤�о�

�������ݶ�˵����

����������ʱ��Σ�2009��8��3�� - 2009��12��31�� ; n=102

����������ʱ��Σ�2010��1��4�� - 2010��1��29�� ; n=22

�������ü���ETF�������ָ��

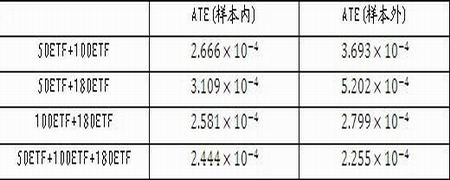

��������ѡ��3ֻETF��������ֻ�ָ�����ֱ�Ϊ����֤50ETF����֤180ETF������100ETF���������������ݶε���Ϣ������������ϣ���������ʱ�������ÿֻETFӦ�������Ȩ�ء�������ʱ��Σ���2010��1��4����2010��1��29����Ϊ���������ָ������Ч����ʱ��Ρ�

�������ȿ���������ʱ��ι��������ѡȡ����ֻ�����뻦��300ָ������Ե���������±����Կ�������ֻ�����뻦��300ָ�����ֳ���ǿ������ԡ�

������3�������̼�����Է���

| 100ETF | 50ETF | 180ETF | ����300 | |

| 100ETF | 1 | 0.8674 | 0.9320 | 0.9677 |

| 50ETF | 0.8674 | 1 | 0.9865 | 0.9628 |

| 180ETF | 0.9320 | 0.9865 | 1 | 0.9926 |

| ����300 | 0.9677 | 0.9628 | 0.9926 | 1 |

����������Դ����Դ�ڻ��о�����

������Σ�ʹ��������ʱ������ݣ������Ż��㷨��������ڲ�ͬ��ϵĸ�ֻ������ռȨ�أ�������£�

������4����ֻ������ռȨ��

| 50ETFȨ�� | 100ETFȨ�� | 180ETFȨ�� | |

| 50ETF+100ETF | 0.4468 | 0.5532 | 0 |

| 50ETF+180ETF | 0 | 0 | 1 |

| 100ETF+180ETF | 0 | 0.3046 | 0.6954 |

| 50ETF+100ETF+180ETF | 0.2084 | 0.3807 | 0.4109 |

����������Դ����Դ�ڻ��о�����

������������ǿ��²�ȡ4����������ٻ���300ָ������������±����Կ�����ʹ����֤50ETF����֤180ETF������100ETF��ֻ������ϻ���300ָ�����������������ݺ����������ݶ���ȡ����ѵ����Ч����������������֤50ETF����֤180ETF�Ļ�����ϣ���������ֻ����ı���ʲ���Ϊ�Ϻ�֤ȯ�������Ĺ�Ʊ��������300ָ���ı�Ĺ�Ʊ���Ի������У���˲���������ϵ�ƽ���������ƫ��

������5��ģ��ƽ������

����������Դ����Դ�ڻ��о�����

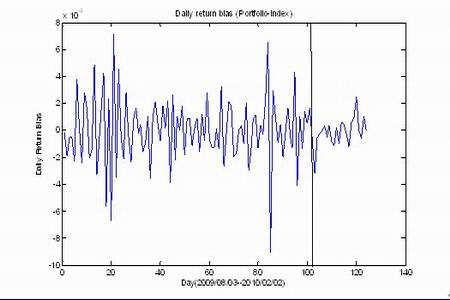

������ͼ�Dz�������3ֻ�������Ͷ������뻦��300ָ���������ʵ�ƫ��ͼ�����Կ��������������ڻ������������ݣ����ɻ�÷dz������Ч����

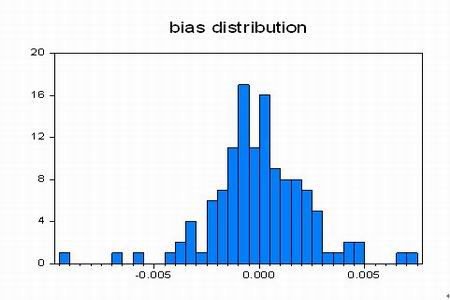

����ƫ����95%�ĸ��ʷֲ���[-0.005,0.005]�������ڡ�

����ͼ1������300ָ����������ETF�������������ƫ��ͼ

����ͼ2������300ָ����������ETF�������������ƫ��ֲ�ͼ

������Դ�ڻ� ��������������������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ���춼�����˽�

- �ؿ� ��Ц���� ����ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� �н�ר��

- �����֡� �¹�ϣ�´���

- ������Ʒ��������128%

- ��ͼ�塿 �����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ������ �������� �ʺ�

- ��ϲ�š� �������պؿ�

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�