���˲ƾ� > �ڻ� > ����Ժԭ��ͬ���Ƴ���ָ�ڻ� > ����

��ָ�ڻ��Ƴ�������������

����ժҪ�����������������Ե����ۻ����ϣ��Թ�ָ�ڻ��Ƴ������г������߽ṹ�ص�Ϊ����㣬�����˳��ڵ��г����Ժ�������������̽���������������ѡ��

����һ�� ���ڵ��г������߽ṹ

�����ڷ����ҹ���ָ�ڻ��Ƴ����ڲ����߽ṹǰ�����ǿ����Ƚ��һ�����������Ź�ͬ�Ļ�������̨�����������ر��������Ĺ�ָ�ڻ��Ƴ����ڵIJ����߽ṹ�仯�����

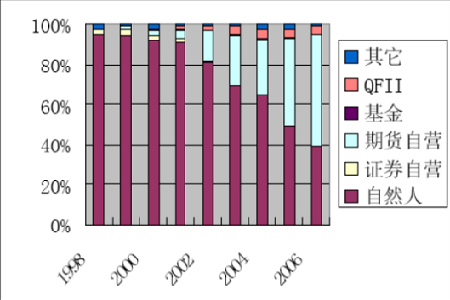

����1998��̨���ָ�ڻ����г��ڣ������л���Ȼ���Ͷ���߲����ָ�ڻ��Ĺ涨δ�ܼ�ʱ����������Ͷ����ռ�����г���������λ�����꽻�������ظߴ�95%��̨���г���ָ�ڻ����г��ڣ�����Ͷ���߱��ż����г��⣬����Ͷ���ߵ�Ͷ������ռ�����ڻ��г�������ݶ���ڻ���Ͷ���ߵĽ��룬̨���г�������һ���ſ��Ĺ��̡�������Ӧ�涨���ƶ������Ƶķ��ɣ�QFII������Ȼ���Ͷ���ߵ����룬��ָ�ڻ��ĸ���Ͷ���߽��������������½���2006���Ϊ40%������Ͷ����ռ2006�꽻������8%��������������Խ�С(��ͼ1)��

ͼ1̨���ָ�ڻ���������Ͷ���߽ṹ�仯

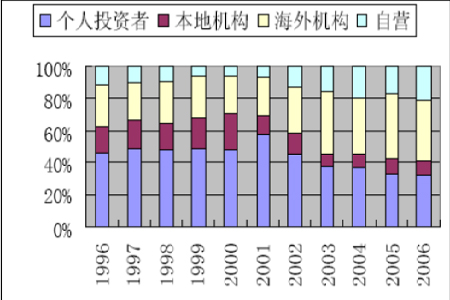

��������г��ڹ�ָ�ڻ����г��ڣ�����Ͷ������û�����е����ƣ����Խ�����磬������ռ�г��ݶ�ϴ��ھ���Ͷ������˵�������Ϊ���ʽ��������ھ����������Ͷ���ߵ��뷽�����ƽ��٣���ָ�ڻ����г��ڼ��Ժ���Ͷ���ߵĽ���ʼ��ռ���˽ϴ����(��ͼ2)��

ͼ2��ָ�ڻ���������Ͷ���߽ṹ�仯

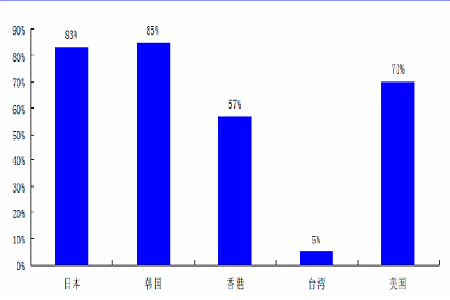

����ͼ3��ʾ��ָ�ڻ��Ƴ�ʱ����������Ͷ�������г��е���ռ���������Կ������г�����Խ������г����ڹ�ָ�ڻ��Ƴ�ʱ���г��еĻ���Ͷ����ռ��Խ�ߡ�

ͼ3��ָ�ڻ��Ƴ�ʱ����������Ͷ������ռ����

�������ݽ���֤����̨�ġ�֤ȯͶ�ʻ���Ͷ�ʹ�ָ�ڻ�ָ��(���������)��������Ŀǰ���ֻ����ܲ����ָ�ڻ���δ��ֻ��ͨ�������»�����룬���ҶԻ���Ͷ�ʹ�ָ�ڻ���Ͷ�ʵȼ���Ͷ�ʱ�����������ȷҪ�涨���κν������У�������е������ڻ���Լ�����ֵ�����ϸ����ڻ����ʲ���ֵ��10%���ڣ����е������ڻ���Լ��ֵ���ó���������еĹ�Ʊ����ֵ��20%��ȯ�̡������ʽ���籣�����ڳ��ڶԹ�ָ�ڻ�Ҳ���൱��������ˣ��ڹ�ָ�ڻ��Ƴ����ڣ���Ͷ���߽���˽ļ����Ȩ֤�г����״���Ʒ�ڻ�����Ͷ����Ϊ����Ԥ��˽ļ�������Ͷ���ߺϼ�ռ�г���������80%���ҡ�������½���55%���ң�������Ͷ���߽ṹ�;����˹�ָ�ڻ��Ƴ����ڣ��г�����Ͷ���Խ���Ϊ��Ҫ���뷽ʽ�����ڱ�ֵ��������������Խ�Ϊ������

�����������ڵ��г�����

����ͨ�����϶�����300��ָ�ڻ��Ƴ�����г�����������������ڽ�������СͶ�����ų����⣬ͬʱȱ�ٹ���Ͷ���ߵIJ����Լ�Ͷ���Խ���Ϊ���IJ��뷽ʽ�������������ԺͲ����Է�����ָ�Ϊ���ԡ�

����1�� �����ڻ���������Բ���

����ͨ��������Ʊ�г�����ͳ�Ʒ������ҹ��ֻ��г����ڵ�ϵͳ���ձȹ��������г�ƽ���߳�10%����20%����ˣ��ҹ���ָ�ڻ��г��Ļ���Ͷ���ߵı����������ʢ������Ͷ����һ���д����ֻ�Ͷ����Ҫ���ڱ�ֵ���ҿ��������Ƚ������ֶ��������ף�������ת�Ƴ�ȥ��ͨ��ɢ�����䵱Ͷ���߳е��г����գ���Ϊ�г������������������ڴ�����СͶ�����ų����⣬ͬʱ���ƾ���Ͷ���ߣ��Ӷ�ʹ�ֻ���ֵҵ����Ϊ�����ҵ��е����յ�Ͷ���߶����ܽ�����ת�Ƴ�ȥ�����ڱ�ֵ����Թ��࣬�ͻή���г������ԣ�Ŀǰ�����ƶ��ij��������Ҫ�ܺõ��������Ͷ���ߵ����ڱ�ֵ��Ҫ���ҽ��ͽ��׳ɱ������ǵ���������Σ��ʱ����ָ�ڻ��г����û���㹻��������ԣ��������վ�������˳������⣬��ָ�ڻ����۵�Ч����Ҫ�����г�Ͷ������Ľṹ�ͽ��������ԡ�ȱ����СͶ���ߵ��г���ȱ�������Ի�ʹ��ֵ������������ֵ���Ӷ����ӳɱ���ʹ�۸�̬ƫ�������Ԥ�ڼ۸�����Ȼ�����������Ļ��ᣬ��Ҳ�������˽���������ʱ�������Է��ա�

����2����ָ���ڲ����Խϴ�

����һ����Ϊ��ָ�ڻ����Ƴ��ӳ��������ܹ������г��IJ����ԣ������г���ø����ԡ���ƽ�ȣ����ڹ�ָ�ڻ����Ƴ����ڣ�����Ͷ���߶��ڹ�ָ�ڻ������Զ����ڰ붮������״̬����Ҷ����ڱ�ѧ�߸ɵĽΣ���ָ�ڻ������Ʋ�̫�ȶ��������ԱȽϴ�ʱ�����ֻ�ָ�����ڽϴ�IJ��졣

�����Ӿ������ط�����������ָ�ڻ�Ͷ���߽ṹ�Ǿ���ָ���ڻ����չ�ܹ��ܺͼ۸��ֹ��ܵ���Ҫ���أ����۸��ֹ��ܵķ�����������ֻ��г��۸��Ե���ҪӰ�����ء�

������ǰ�����֪����ۺ���ָ���ڻ�����������һ��ʼ����Ͷ���ߵĹ㷺���룬ʹ�ù�ָ�ڻ��ļ۸��ֹ��ܵõ�Ѹ����Ч�ط��ӣ���������������ٵ�ͬʱ���ֻ��۸���������ʱ��Ҳ���٣�������Ѹ�ٽ����ˡ��Ӻ���ָ�������ʷֲ���������Ƚϴ�ͬʱ�ο�ֵ��Լ��У�˵������ָ�������ʵIJ����Խ�С���г������Ϊƽ�ȡ���̨���Ȩָ���ڻ��������������ڻ���Ͷ���߱����������ڻ��г�֮�⣬��ָ�ڻ��г�����Ҫ�Ը���Ͷ���߽���Ͷ������Ϊ������������ָ�ڻ��۸��ֹ��ܵò������ӣ�����ʹ��̨���ֻ��г��۸�����������ʹ��̨���ָ�ڻ�����������ʱ�������2��֮�á�

����������300��ָ�ڻ����г��ڵ��г�����ṹ��̨����Щ���ƣ�����Ͷ���߲����ձ���ģ��Ѹ�ٲ��룬����Ͷ���ߵ�Ͷ����Χ��Ũ���ֻ��г��۸��̶�Ѹ�ټӴ��Ϊ��Ȼ����̨���г�һ�����ֻ��г��۸��ԵĽ���ȡ���ڻ���Ͷ���ߺ�ʱ���ģ����ָ���ڻ��г���

�����г��ϸߵIJ����ʽ�ʹ��ָ�ڻ���Ͷ������ˮƽ�����ߣ��佫������������Ͷ���ʽ�ʹ��ָ�г����ڷ����ԡ���Ȼ����������Ͷ���ʽ�ļ��뽫��������߹�ָ�ڻ��г��������ԣ����г����ƣ����������ڸ߲������������Ķ���Ͷ���ʽ��п��ܶԶ���������С��IJ������ڽϴ�̶���ʹ��ָ���������ֻ��г�ˮƽ���������н�ʹ����������Ͷ����Գ屣ֵ��Ͷ�����ܵ�һ������ʧ��Ԥ���ڹ�ָ�ڻ��Ƴ��ij��ڣ���ָ�ڻ��IJ��������������ֻ�������ָ�ڻ��IJ��������������ֻ���������һ����Ч�����յ��������ᡣͨ��������Ʊ��ָ�ڻ�����ϣ���ʵ������������

�����ġ����ڵ���������

����1���г����ڵĵͳ����ʹ�������������ٶȻ���

���������һ��������г���ϵ�У���������һ�����֣��������Ե�Ͷ���߾ͻ����ú�����������������Ժ��߽���������������������ͻ������ʧ���ӹ����ָ�ڻ���չ�������������ᶼ������εݼ������������ڳ��ڣ�����Ͷ���߲����죬���������г���ϵҲ�����ƣ������ڴ����������ᣬ����ʧ�ٶȽ������ر��Ƕ���һ�����˵��ʱ��г����г������ߵ�Ͷ��ˮƽ�����ڳ����Σ����ּ����������ļ����ֶαȽ���Դ���۸���Ϣ�ķ�Ӧ�̶Ƚ�������������������г����ڵ������������ᡣ̨���г���������ǰ�����ƽ���껯���泬��15%����ͳ�ƽ��������̨���ָ�ڻ��ڸ��Ƴ���ǰ�������������϶࣬��������ϸߣ���������������١���ʹ��һ��������ʱ��г����ڹ�ָ�ڻ��Ƴ��ij��ڣ���ΪͶ���߶��²�Ʒ����Ϥ��Ҫһ���Ĺ��̣�����Ҳ����������г����ڵ������������ᡣ�������Ƴ���ָ�ڻ�������������������

�����й����ʱ��г���һ�����͵������г�����ָ�ڻ����ǵ�һ������������Ʒ�����������г�����̶Ȳ��ߣ�����ڴ����������ᡣ

����2�����������ı���ʹ���������ڳ��ڳ��ڴ���

������ǰ��ķ�����֪�����ڵ�Ͷ���߽ṹ�;����˹�ָ�ڻ��Ƴ����ڣ��г�����Ͷ���Խ���Ϊ��Ҫ���뷽ʽ�����ڱ�ֵ��������������Խ�Ϊ�����������ڿ�ʼȱ����������Ͷ���߲��룬��һ��Ͷ������Ϊȱ��ǿ��ļ���֧�ּ��ۺ���ʽ�ʵ���������չ�ָ�ڻ��Ĺ��ɱ�������һ���ӹ�Ʊ����ʹ�����������������������̡����ֻ���Ͷ���߾��л�������������������ʶ��Ҳӵ���ʵ��ļ����ֶΣ����������ʽ������ʱ�ͺ������������ƣ��ڶ����ڣ������������㹻ƽ���г��۸��������ֻ�����������ʽ��һ���̶ȣ�����ʹ�۸�ع鵽����״̬��

����3���������Ƶ�Ӱ��

������ν�������ƣ���������Щ֤ȯ�г�������֤ȯ�г���չ��ijЩ�Σ�������Ͷ������������ӵ�еĹ�Ʊ���ڻ��г���Ϊ�������գ�����۸�������˶������ɵģ��dz�������Ʊ�г��������������ƣ���۸������˶������ģ������˶��������һ���ĸ��ԡ�

������ָ�ڻ��۸�������ۼ۸���ۼ��������������ȯ���յ����ƣ����չ�Ʊ�Ľ����߲�����ȫʹ����Щ���տ��ʹ�÷��������Ķ��۸߹�����ָ�ڻ��۸���ֵ���

������������ʹ��Ʊ�г��ļ۸��ڱ��߹�����Ӧ�أ���ָ�ڻ��ļ۸����ڱ�����Ŀǰ���й���֤ȯ�г����Ƴ���������ȯ��Ҳ�������������գ���ˣ���Щ֤ȯ������ȫû�����յĻ��ᡣ�����ɷ�����������϶࣬�����������������Ƚ��١���������Ϊ��ƫ����߸�ƫ�������һ���Ĺ��ԣ�һ�����ֱ�����һ��ʱ�䣬����������ʧ����תΪ�෴�����ƫ�

�����塢��ָ�ڻ��Ƴ����ڵ���������ѡ��

������ָ�ڻ�������������Ҫ��Ϊ���֣��������������������������������������������������ǽ�����������г���ͬһ���ָ�����ڻ�Ʒ�ֽ�������������������Ϊ������������Խϸ߱������ڻ���Ʒ�������������������Ƕ�ͬһָ���ڻ���ͬ�����·ݺ�Լ֮��ļ۲���н��ף����ڳ��������仯ʱ�Գ�������������������ǹ�ָ�ڻ���ģ���ָ�ֻ���Ͷ�����֮���������

�������Ŀǰ�ҹ��Ƴ��Ļ���300��ָ�ڻ��г������ڿ��������Ϳ���������������Ŀǰ�ҹ����ڻ��г��к����ҵ���Ӧ�IJ�Ʒ��ʵ���������������ף�����ڳ������������������Բ�ǿ��

�������������Dz�ͬ��Լ֮��ļ۲���������Ҫ���г��ĸ���Ӱ�����غͺ�����ƽ��з������۲�仯�жϵĽ����ֱ��Ӱ�����������Ч����������������Ϊ��ͬͶ���߽��ײ�ͬ���ĺ�Լ�����У����ֲ�ͬ����Լ�ľ���۲�����¿�����������ij��֣���ˣ����ij��ֲ�һ�����г����ۣ���������ҪͶ���߶Լ۲�������жϣ���ˣ����ϸ�������˵���������������������ڷ��ս�С��Ͷ����Ϊ����ǰ��ķ�������֪�����ڻ���300��ָ�ڻ��Ƴ����ڣ�����ȱ���������Ͷ���߲��룬�г��з����Խ�����������������Խ����ߣ���ˣ��۸�仯��϶�ƫ�������ֵ��������Ҳ�ϴ�Լ��۲�ع����������ʲ��ߣ�����ڽ��п�������ʱ����������֤�۲�������Ч�����������������Է�����������ʱ�����ٽϳ�ʱ��������������������չ������������˴��¿�������Ͷ���ߵķ������������ʧ����ˣ��ڹ�ָ�ڻ����ڣ�����һ��Ͷ���߽���������ÿ����������ԡ�

������������������������IJ������Ʋ�ͬ��������������Ϊ����ƫ��ͻ�����������䣬���Ը��������������׳ɱ����Ӷ��γ������������ᣬ��Ϊ�ڻ����ֻ��ڽ���������һ�£���ˣ�������������ij���ʵ�����ǻ����ڻ��г����۴���ķ��������������ҹ�����300��ָ�ڻ���Լ�Ľ�����ǵ������ֻ�ָ������300���2Сʱ������ƽ���ۣ��ӻ����ϱ�֤�˵������ڻ����ֻ��۸���ϸ����������ϸ������ϵ�������������ˣ��ڹ�ָ�ڻ����ڣ����������Ƕ���һ��Ͷ���߽��ʺϵIJ��ԡ�

�������⣬���ڳ��������Բ���Ͳ����ϴ�����ԣ��ڽ�����������Ҫע�����¼��㣺

����1��ע�Ᵽ֤���ӷ���

���������ڹ�ָ�ڻ��Ƴ����ڲ����Խϴ���ָ���ڻ�����ʱ��Ҫ�ر�ע�Ᵽ֤���ӷ��գ���֤���Ϊ��ȯ��֤��(��������ʱ�漰��)��ָ���ڻ���֤��(����ͷ�������ʱ���漰��)��Ͷ����������ʱ�����ű�֤���ӷ��ա�

����2������������ǰƽ�ֲ��Ժͳ����������ղ��ԣ����ٲ����ӳ�ƽ�ֲ��ԡ�

����3�����ֻ�ģ�ⷽ�棬�ܳ������������ƣ�ָ�������ETF������Ϸ������ʺ�С��ģ�ʽ������������ģ�ʽ��������óɷݹɸ��ơ�

����4�����ڸ��ۼ۷��ʽ�����������ܱ��������ƶ�Լ���ͳ��е��ڶ��֣��ڳ��ڲ�������á�

�����㷢�ڻ���չ�о����� ���ܱ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ���춼�����˽�

- �ؿ� ��Ц���� ����ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� �н�ר��

- �����֡� �¹�ϣ�´���

- ������Ʒ��������128%

- ��ͼ�塿 �����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ������ �������� �ʺ�

- ��ϲ�š� �������պؿ�

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�