���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

�ּ��ڳ�������֮�� ����ѹ��������

�������ܻع�

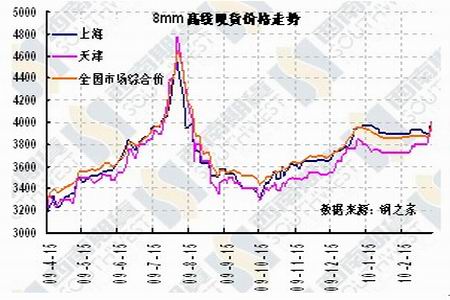

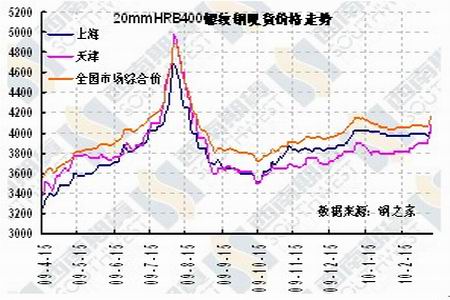

�������Ƹ��ھ��������ܶ��ݵĻص�֮�н��������ֹ�����ȣ����������Ϲ�����ֹ���������̣���2.15%�ķ���������4658Ԫ���߲�������1005��Լ�����Ƹ����ƻ���һ�£�����������������1.43%�ķ���������4040Ԫ��

���������

�����������Ƹ�������ǿ����������ҵƷά�����Ƶ�����£���ν��һ֦���㣬�Ǻ�Ե���������ǿ���أ��ⱳ���Ȼ��һ���������ڣ����ɱ�֧��������������塣

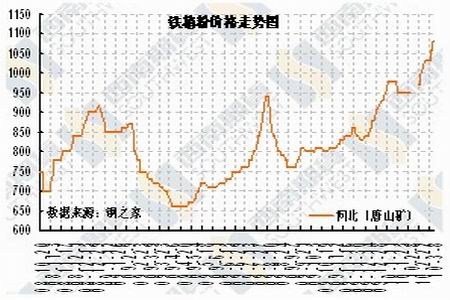

����һ��һ�ȵ�����ʯ̸�б�����Ŀ������ʯ���Ƿ���Ԥ��ƵƵ������һ��һ�ۣ�����������С�ֳ���غͱ���ǩ������ʯ����40%Э��Ļ���δ��֮�ʣ��ִ��������ɽ�Ѿ������������ʯ��Э������50%��Ҫ��ʹԭ���ʹ�����״̬�µĸ�����ҵ����Խ�����ѣ������й��ֳ���ʾ�Դ˼۸����Խ��ܣ����г���̸�н����Ȼ���䲻�ֹۡ��ڴ�Ӱ���£�����ʯ�۸�Ҳ�ڽ�����������Ʒζ��63.5%��ӡ�ȷۿ�ı�����Ȼ������138-140��Ԫ/�ֵĸ�λ���������Ժӱ���ɽ��Ҳ���������ֹ����������1080Ԫ/�֡�ͬʱ�����ضԽ�ú�����º�ͬҲ�ϵ�55%����ʹ�ɱ��ٶ��Ƹߣ�����һ����ָ�겨�ĺ���ɢ��ָ��Ҳ����ֹ�����ȵ���ͷ����ǰ�ڵ�2630����ٻ�����3230�㣬���ȴﵽ��22.8%����ˣ��ɱ�����̧��ʼ�նԸּ۹���ǿ����֧�����á�

�������⣬�ֳ��Ըּۺ�����Ȼ�Ƚ��ֹۣ����ֳ�̨��4���߲IJ�Ʒ�۸���ԣ�����Ʒ�ּ۸����ǣ�������150Ԫ/�֡�300Ԫ/��֮�䣬��Ϊ������ҵ�ķ���꣬�����ֳ�������֮���ǣ�ɳ�ֽ���Ҳ��̨3����Ѯ�����ۣ��˴����Ƹּ۸��ϵ�40Ԫ/�֣����������ܳ�ƽ��֮���ٶ��ϵ����֧�14-25mmHRB400���Ƴ����۸�Ϊ4020Ԫ/�֣��߲ļ۸�ά�ֲ�������6.5mmQ235��̼���߳����۸���ȻΪ4050Ԫ/�֣���ʾ�ֳ���Ȼ���ú��У��Ըּ�Ҳ��һ�����ƶ����á�

���������Ⲩ�����ܳ�����ã�����ͳ�ƾֳ�̨��һϵ�о������ݣ�1-2�·ݣ���ģ���Ϲ�ҵ����ֵͬ������20.7%��������ͬ�ڼӿ�16.9���ٷֵ㣬��2009��12�·ݼӿ�2.2���ٷֵ㡣1-2�·ݣ�����̶��ʲ�Ͷ��13014��Ԫ��ͬ������26.6%����ȥ��ͬ�ڼӿ�0.1���ٷֵ㡣���У����м����пع�Ͷ��5715��Ԫ������27.4%�����ز�����Ͷ��3144��Ԫ������31.1%���������Ʒ�����ܶ��ۼ�25052��Ԫ��ͬ������17.9%��������ͬ�ڼӿ�2.7���ٷֵ㣬��2009��ӿ�2.4���ٷֵ㡣2�·ݣ�CPIͬ������2.7%��PPIͬ������5.4%�����⣬2010��2��ĩ��������ҹ�Ӧ��(M2)���Ϊ63.6����Ԫ��ͬ������25.52%������������ĩ��0.56���ٷֵ㣻������ҹ�Ӧ��(M1)���Ϊ22.43����Ԫ��ͬ������34.99%������������ĩ��3.97���ٷֵ㣻�г�������ͨ��(M0)���Ϊ4.29����Ԫ��ͬ������21.98%���������ݳ����ʾ���й����ü�����ã�����̬�ƽ�һ�����̣�����һ���棬��ʹ�г��Լ�Ϣ��Ԥ���ٶ���ȼ�����⣬���������������ϵ����������֮��ƵƵ���֣������ڹ����г�������Ʊ�����磬�����ٶȷ���1000��Ԫһ������Ʊ��������������400��Ԫ��������ȥ��10����Ѯ�������ܷ����������ֵ����ʾ�����м������������Եľ��ġ�������ʹ����ó���̵���̬�ܵ�������Ӷ����Ƹּ۵��Ƿ���

�������⣬�������ʼ����һö�ذ�ը�������г�Σ���ķ������ܱ���ȫ����Ҫ�������Ƹֿ���ھ���������16������֮���״�С�����ͣ����������Ȼ�Ƿdz�֮�ޣ����������壬���Ƹֿ��Ϊ732.480��֣����֮�Ŀ�棬���Ŵ����ս���״���£�ʹ�ּ۳�ѹ��

�����������Ͽ������Ƹֳ������ַ������ǣ����5�վ����ٶȹ�ͷ���ϣ���MACD�����������죬�γɶ��ڶ�ͷ��֣����Ϸ��ѽӽ�ǰ�ڸߵ㣬�ҽ���Զ����ˮ����һ�������ǵĶ��ܲ��ܳ��������ų����ٶȻص��Ŀ��ܣ���ˣ�����Ͷ�������й�ע���˫���������Աȣ�ǰ�ڶ�ͷ����ʱ�������У������ص���

�������ݻ���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ���Լ�������

- �ؿ�DIY ������ ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� ����ר��

- �����֡� Ҷһ��Ů���ع�

- д���ռǾֳ���˫��

- ��ͼ�塿 С������ЦͼƬ

- ���Ű��� ���ĵ�õ��

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ���������߿�--��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- ������֥--������������Ļ

- ����ʪ--���ʪ--������ҩ

- �� �����ʲ�����-����ˣ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ���������и߿�--��ʲô

- ��ˮ������----Խ��Խ�ݣ�

- �� �Ⱦ�--ǧ������--������

- �� ����������--������

- �� ���˲��С���äĿ������

- �� ��������--ë���Ŷ�����

- �������--С�����(ͼ)

- �� ����ǿ��---ѡҩ�ǹؼ�