���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

���ڻ�����ѹ�ܴ� �����������֧��(2)

����(��)��淽��

����ͼ6���Ͻ����콺�������ͼ

����

����ͼ7���ս��������ͼ

����

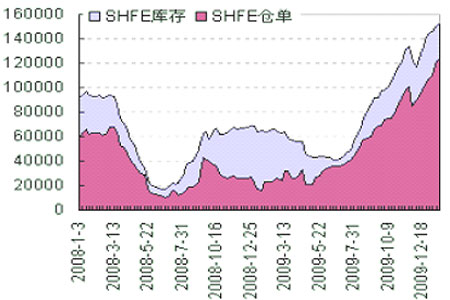

�����������������ڿ��Ͳֵ��������ӣ��ձ��Ŀ��Ҳ��ʼ��ʼ����������ڱ������е�һ�¡���ֹ����ĩ���Ϻ��ڻ�������������ǰһ���������ٿɽ���ֵ�Ϊ141951 ��(-9881��)��ע��ֵ�Ϊ103905 ��(-20200 ��)���⽫�����ڽ������ǡ�

����(��)��������ͼ������

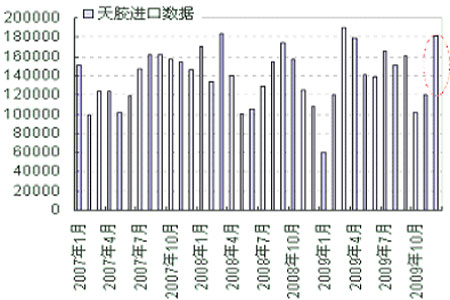

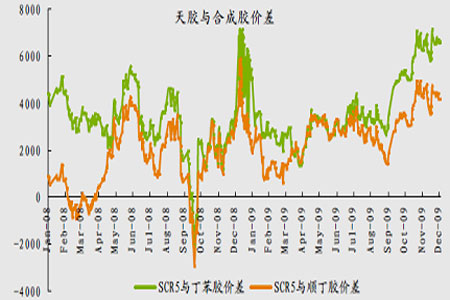

����ͼ8���콺��������

����

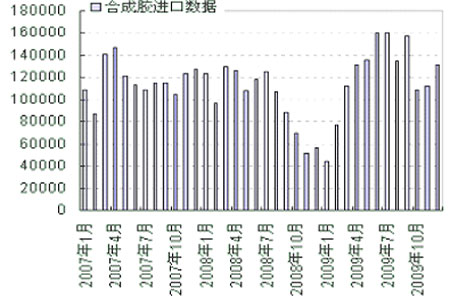

����ͼ9���ϳɽ���������

����

�������й���������2009���콺����ͬ��С�����ӣ��ϳ�������ͬ����������ϴ�12���콺������������ӡ���Ͻ��ڵĴ��������ԣ�12�·��������ڶ���������Ϊ֮���ΥԼ���¿����ԣ����Խ��۲�����

����(��)�۲�ȼ۷���

����ͼ10���콺�븴�Ͻ��۲�

����

��������ͼ��������һ���븴�Ͻ��۲�����С����ֹ1����ĩ��������һ����������Ͻ��۲�Ϊ-950 Ԫ��������һ������ڸ��Ͻ��۲�Ϊ-2181.3 Ԫ���콺�븴�Ͻ����к�ǿ�Ŀ�����ԣ�Ŀǰ������һ�������ˮ�ڹ������Ͻ������ڽ������ǡ�

����ͼ11������Ȼ��ϳɽ��۲�

����

��������ͼ���콺��ϳɽ��۲ͨ����ʷ���ݿ��Կ���������Ȼ����ϳ���֮��ļ۲�С��4000 Ԫʱ���̼�һ������ѡ��ʹ����Ȼ�����۲��4000 Ԫʱ������в����̼ҿ�ʼת��ϳ����г�����ʱ�콺�����ܵ�ѹ�ơ����������������ЧҲ�������̷������ã�ֻ�м۲�ά�ָ�λ�ܳ�һ��ʱ�䣬�в��ֵ�Ʒλ����̥�Ż�ѡ���úϳɽ�������Ȼ����1����Ѯ���콺�ֻ��۸���䣬�콺��ϳɽ��۲�С����С������Ȼ�Ӹߣ�ֵ�ù�ע����ֹ1��ĩ��SCR5 �붡�����۲���5000 Ԫ���ң�SCR5 ��˳�����۲���1850Ԫ���ҡ�

����(��)���������ط���

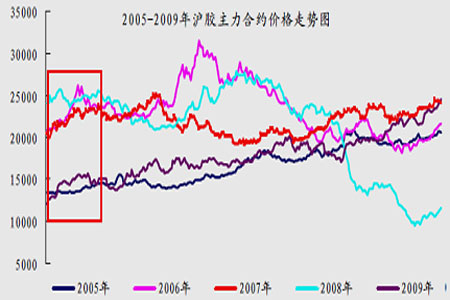

����ͼ12��2005-2009�껦��������Լ�۸�����ͼ

����

�����ӽ��������������������ͨ����1,2 �»����������顣

���������������Ʒ���

���������Ͽ�������������̬����ƣ�������»���60 �վ��ߣ��Ϸ�5�վ���Ҳ��ͷ���£��γɶԽ��۵Ĵ�ѹ����K���Ͽ������������������ص����ȼӴ�ǰ��25000 �ؿ�ѹ����ǿ�������Ͽ���������Ϊ��������������Ȼƫ�����·���ע21500Ԫ/�ֵ�֧��λ��

����ͼ13����1005��K�ߡ���K�߷���ͼ

����

�����ġ�����

�������ڹ���������г������ھ��ҵIJ����У�Ͷ���ߵ������ٴ��ܵ��Ŵ���������ս���������ҹ������ս��Ŵ���ģ������ƵƵ��̨���Ӿ��˽����г��Ŀֻ�����������ԭ�ͼ۸������������ش���Ʒ�г������������ڻ����ܵ���ۻ�����Ĵ�ѹ�����������ϴ��������

�������dz��������Ͽ���Ŀǰ���������Ŵ���ģֻ�Ƕ���ǰ�������Թ��ڳ�ԣ�Լ�Ͷ�����ȵ����������������ϵ�����10���й�ǿ���ľ������������������������������Ϊ֧��ȫ����Ȼ�۸�����Ҫ��Ӱ�����ء�

�������������ƾ���һ���ļ����Թ��ɡ��ӹ�ȥ��18��ļ۸���ʷ����������12�¡�1��ͨ�������ֽϺõ��·ݣ�����ԭ�����ڴ���ǰ��һ�������й���ͳ�ϵ��������۸߷壬1�µ�2�³�Խ�ϡ�̩����������ͣ���ڣ�2����Ѯ̩���ϲ��������뵺һ������ͣ���ڣ�ͣ��µĹ�Ӧ���ټ�����������������ᴴ��һ���ֲ��ߵ㣬���Ժ���������Ȼ���ý��ۡ�

�������������ϣ��ڴ�����Ʒ�ձ��ߵ͵Ĵ��£������������������õĹ�������棬��������Ʒ�������Լ�ǿ���������������۸����ƣ��ڴ�����Ʒ����δ��֮ǰ��ǰ���յ���ͼ��֣���Ϳɳ����������

���������ڻ��ൺӪҵ�� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ��������ף��

- �ؿ� ���˽� ����ת��

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ����.�� �Ե��� ����

- �����֡� �����ӻ��ֽ��

- ԭ����̨������������

- ���ؿ��� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ������֥--���ᣲ��������

- ������֥--������������Ļ

- �� �������ӻ�ϸ��˥��

- ������---����---С�İ���

- ��˯�������ݵ����У�

- ����Ů��Ϊ����"��̣"���

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������