���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

���ڻ�����ѹ�ܴ� �����������֧��

����һ��һ������ع�

����2010��1�·ݵĽ����г����ʽ��������ս����ߵ�Ӱ�죬�ҹ������´���3000���·��������г��ڰ°���������Ͷ�и߷�������Ͷ����������Ҳ���Ƶ�����ͬʱ��������GDP���ݸ���Ԥ���Լ�����Ϣ����ʹ����Ԫ�������У��Ӵ�����Ϊ���չ��ߵ�������������Ԫ��ֵ���һ����ѹ��Ʒ�г����ƣ���֮Ŀǰ�����ս��г�����������Ʒ�г�������ѹ�������������ʹ��Ʒ�г�����ص���(��Ѷ�ƾ�ԭ��)

��������һ�·ݣ�����5�º�Լ�³�������24595Ԫ������Ѯ����һ֦���㣬������Ʒ�ֳ��ֵ����ı����¼��������¸�26170Ԫ��֮������Ѯ���ֱ���չ����������ĩ����22985Ԫ��Ŀǰ�������Ѿ��ﵽ4000Ԫ����֮ǰ���ƣ������һ���µ��ս���Ȼǿ�ڻ�����ֱ���°��²ſ�ʼ���ֵ��������ֻ��۸�һ�¡�

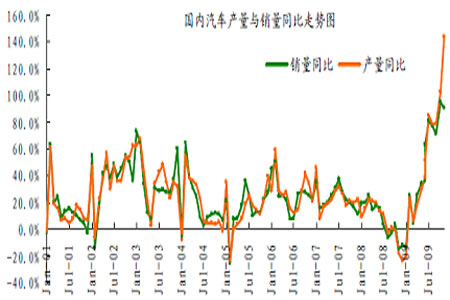

����ͼ1������������ͼ

����

����ͼ2������������ͼ

����

�������������

����(һ)��۾���

����1���й��г�

�����ҹ����д�1��18 �����ϵ����������(�ֽ����������ı���)0.5 ���ٷֵ㡣�������й���2008 ��6 ���Ժ�19 �������״��ϵ���������ʡ�1��7 ���ϵ�3 ����������Ʊ�������ʺ�һ�ܣ����ٴγ�̨�����Խ������ߡ�Ԥ�ƴ˴��ϵ���ʩ������3000 ��Ԫ����ҵĴ���й�֮�����ϵ���������ʣ�����Ϊ��¥����ĭ�ĵ��ǺͶ�ͨ�����͵IJ�������Խ��Խ�Ӿ硣ȥ��һ�꣬�й��Ĵ��������ʴﵽ30%������������ı�ѩ�ͺ���ʹʳƷ������ǣ����Ҵ��ڼ�������������������ܻ��һ�����ӣ�����й������ӿ����˳�ս�ԵIJ�����

����21���й�����ͳ�ƾ���ʽ������˰���GDP�����Ѻ�Ͷ�ʵ�2009���й���Ҫ��۾������ݡ�GDP���ͬ�г�Ԥ�ڣ�2009����ļ���GDP�������»ص���λ�����ﵽ10.7%�����ֹ鹦���й�������2008���ļ��ȼ��������������ϵͣ����ؼ������й�ʵ�徭�õ�Ѹ�ٸ��գ����ͬʱ��2009��ȫ��GDP����8.7%�������ˡ�Ŀ����˳����ɡ�

������һ��ע�Ľ�����ͨ�����ͣ� 12��CPI�Լ�12��PPI���ȥ��ͬ�ڶ��нϴ����������ǰ�ߴ�0.6%������1.9%�����ߴ�-2.1%������1.7%����һ��֤ʵ���Ӵ��ͨ��ѹ�������ݽ�����ǽ��г�Ԥ�ڵ�ƫ�ߡ�

�����й�����ս������Ե��ж��ܼ�����Ҫ�ǻ��ڱ����Ϻ�����CPI���Լ�1��ǰ10�������Ŵ����͡������������ܳ��������ϵ�����������⣬���µ���Ϣ�Ƕ����ҵ����19�սӵ����ܲ��ſ�ͷ֪ͨ��ȫ��ֹͣ1��ʣ��ʱ�������Ŵ���

����2�������г�

����1��8�չ���������ȥ��12�·ݷ�ũ��ҵ���棬�����Ϸ���ƣ���źţ�ʧҵ���Ըߴ�10%����������ľ�ҵ�½�������Ȼδ�ģ���ʾ�Ծ��ø���������Ҫ�ľ�ҵ�г���δ���Ը��ơ�1��26�ս�����������ʽ��Ϣ֮�գ���������ϯ���Ͽ����������ݽ���ʾ����Ҫ��֤����������Ϊ���Σ���ĸ������ߡ����г��ձ�²������������ڰ�ʾ��ǰ��Ϣ��Ȼ��������6���������һ�ݻ����Ҫ��ʾ�������ڲ�������������ߡ�������֤������Ȼ���û�������ƣ����Ͷ����г���Ȼ���ԡ��������������г�ίԱ���ڽ����˼������ۺ��ۣ������ز��г����Ͷ����г�ƣ���������������������ò����Ӱ�죬��Ȼ���ղ�����������������ίԱ���ģ��������ģ��Ѻ����֧��֤ȯ(MBS)����ƻ��������������¥�и��շŻ����ڼ�������֮�������������г�ίԱ��������10Ʊ�ɡ�0Ʊ����ͨ���˽�Ŀ�������������ά����0��0.25%�ļ�¼�͵㲻�䡣

����(��)�콺�г������ϵ����

����1.��������

���������Dz����������Ŷ������콺������½�������������콺��Ӧƫ��������δ���������仯�������������Ӧ��������ʹ���콺�۸������鱬������ʼ�տ�����̩��ԭ���г����ڼ۸�С���»���ԭ���ֻ�������93.3 ̩��/�������ң��վ���������428.6 �������ҡ�

�����й���������Ŀǰ�ҹ���Ȼ��ȫ������ͣ���ڣ�����Ҫ������4 �·�֮������¿�ʼ�����ˣ���δ���ļ������ڣ��ҹ��콺������������ڣ����н������������Σ��ڻ��г��߿��ĸ�ֽ��õ����ơ��ֻ��г��콺���۸����ڻ������ƴ���µ����г����̱��ۻ��ң��ߵͶ˼۲�ϴ���ó���̶Ժ���ʧȥ���ķŵͼ۸�ֻ��������������̼�����Ƚϼᶨ������ǰ��������Ը������̫�ߣ����콺���п����ֹۡ����忴���������콺�����Ļ�����������ã������������й۲�����ҵ�ܷ�������ֻ������Լ��콺�����IJ����仯���ơ�

����2.������

������Ȼ������̥��ҵ��Ƶ������ó���Ʋã����ҹ�ȥ��𱬵������г���ʹ����̥��ǿ����������ʹ�콺������ů��Ŀǰ�ٽ�ũ�����꣬�ʷ���̥������Ϊ���걸����ʱ�ڣ����ٹ���������̥��ҵ��ʼ����������ǰ��һֱ���ڹ���״̬��ҵ���ڽ������µ�������������Ĵ����£���ʼ���г������ɹ���

������Ϥ������̥��ҵ�������������ڲ��Ĺ����У������ھͽ����壬���ϱ����Ų�����������������̥��ҵ��Ͷ���ż��������ϸ����ƣ�������ֻ������л�ô���Ϳ���Ͷ����̥��ҵ��ͬ�����ڱ���ﵽһ�������ʽ��ģ���ܻ�ô��ͬʱͶ���������е����õȼ�����ﵽ˫A �����ϡ�����Э�������飬Ŀǰ������й���̥��ҵ�IJ����ʶ��ܸߣ�����ѹ����Ҳ�����ԡ������Ǹߵ�����������̥����Ӧ�������ظ���������е͵���̥�����������˵�Ĺ�ʣ��Ʒ�ֽṹ�ϵĹ��̣����������ʣ��ͨ����̨��ҵ����������Ťת��Ʒ�ṹ��ʣ���⡣

����ͼ3��������������������ͬ������ͼ

����

����12 �£�������������ͬ������144.94%������ͬ������91.67%��

����ͼ4��������������������������ͳ��ͼ

����

����12����������152.47��������������9.58%��ͬ������144.94%������141.37��������������5.68%��ͬ������91.67%�� 2009�꣬��������1379.10������1364.48������ͬ������48.30%��46.15%���������ٴδ���ʷ�¸ߣ�Ϊ2009���ҹ�������ҵ����һ��Բ���ľ�š�

��������ÿ���й�����3�¾���һ�����������۵�С�߷壬֮�������ת�������±���

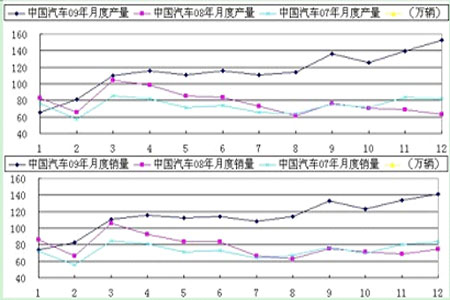

����ͼ5���й�����07��08��09�����������Աȷ���ͼ

����

����������������Ҫһ����ʱ�䣬һ�����ǰ1�������ҽ���ԭ���ϵ��������Ԥ��2�»��������С�߷壬�����۸���ڳ�����һ�ֿ��ٵ��µ�����������ҵ�������ô�ʱ��ε���Եͼ���һ�����ڱ������Ӷ��Խ����γ�֧�š�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ��������ף��

- �ؿ� ���˽� ����ת��

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ����.�� �Ե��� ����

- �����֡� �����ӻ��ֽ��

- ԭ����̨������������

- ���ؿ��� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ������֥--���ᣲ��������

- ������֥--������������Ļ

- �� �������ӻ�ϸ��˥��

- ������---����---С�İ���

- ��˯�������ݵ����У�

- ����Ů��Ϊ����"��̣"���

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������