���������Ժ��� PTAά����ƫǿ���(2)

����(��)���ξ����͵��ڴӻ�������֧��PTA �Ľ�������

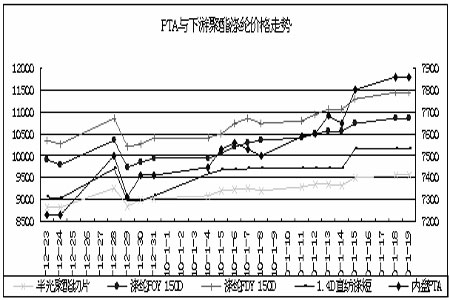

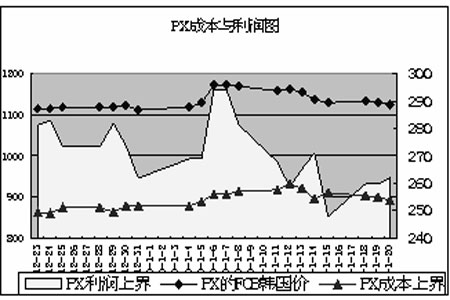

���� ͼ4��PTA �����ξ������ڼ۸�����

����

������12 �µ���Ѯ����Ѯ�����ξ������ھ����ڼ����Ե����ѵ������۸�һ·���У���23 ��ʱ������͵㡣������23 ����1 �·�19 �ռ۸�����ͼ������PTA �����ξ�����������ʮ���������23 ����1 �³���PTA �����ξ�����Ƭ�۸���ϵ��Ϊ���ܣ���ض�Ϊ0.8����1 �³���19 �գ�����Խ�һ�������0.84������Ļָ���ԭ�͵�ֹ������11 �շ����������η����ƶ���PTA ����һ�����ơ�

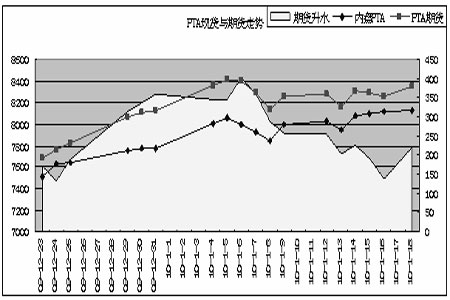

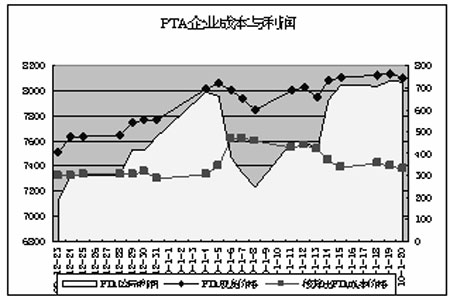

����(��)PTA �ڻ����ֻ��Ա�

������1 ��5 ��Ϊ�ֽ�㣬09 ����1 ��5 �գ���������һ��PX �ɱ����������������Ϊƫǿ����ʹPTA ȱ��PX�ɱ�����������������������£��Լ�ԭ�͵ijɱ�Ԥ�������������£��ֻ��۸��߸ߣ��Ӷ��ƶ����ڻ��۸�ĸ��ߡ�����1 ��5 ����18 �գ���Ȼԭ�ͼ۸���PX �۸�����ֳ�һ���ĵ��ƣ����Ǿ�����Ƭ����ڳ���������������Ļ�תͬ����ʹ���ֻ����ڻ��۸�ĸ��ǣ�ֻ���ڻ���ԭ���½�������£������г��������ղ��㣬������ϵͳ�Է��ճ���ʱ���ֻ����ֳ����ڽ������߱仯�Ŀ����Ը�ҪǿһЩ����ԭ������������ͬʱ����ʱ���ڻ�������Ҳ�����ֻ�����˵�����12 ��23 ����1 ��6 ���ڻ���ˮ�ﵽ�����λ��֮��ȱ��ԭ�͵�����ָ�꣬�ڻ���ˮҲ��֮�½���

���� ͼ5���ڻ����ֻ�����������ͼ

����

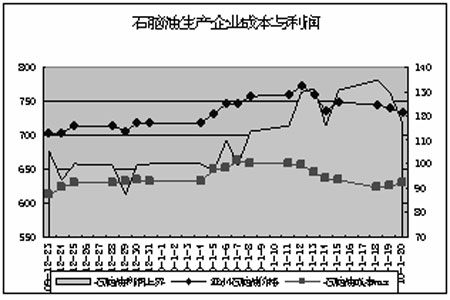

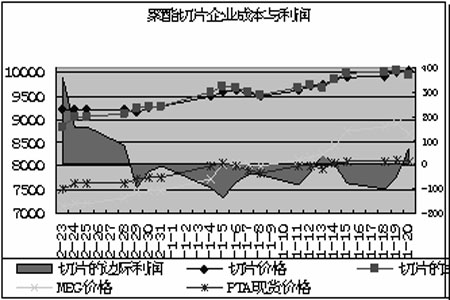

���������ɱ�������������������չ��

���� ͼ6����������ҵ�ɱ�������ͼ

����

����

����

����

�����������γɱ����������PTA ��Ӱ���ϵ��������12 ��Ѯ������PTA �۸�����������������ͣ���ǰ�ڵijɱ������͵����ǽ�Ϊ��ͬ����ԭ�ͼ۸���������Ѯ������ʱ�������PTA�ijɱ�֧�����ò�δֱ��ͨ��PX���ֳ���������ͨ����ϩ�۸��������ʹ�Ҷ����۸�����������������ҵ���Ҷ����۸���ߵ�ͬʱ����������߾�����Ƭ�ļ۸�PTA ��Ϊ�Ҷ����Ļ���Ʒ�۸�Ҳ��֮��̧��������ͬ������ʯ���͵��ѽ�ɱ���δ�½���ʯ���ͼ۸�ά���˽�Ϊƽ�ȵ����ƣ���ʯ���ͼ۸�����PX�����ɱ�Ҳ������ǰ�ڳ�ƽ���ڲɹ��ɱ���ƽ����PTA�ֻ��۸������ζ����ǵ�����£�PTA��ҵ�����������ֿ�������������12 �·�һЩPTA �������м��ޣ�����PX ��������٣�12 �·�PX �����������ѹ��1 �·�����ijɱ����������ǵ���ĭ�ڻ����г������������������ս��Ĵ�ѹ�£���Ѹ������PX �ڿ������PTA ��ҵ�����ʴ�10%�����������£�������11 �յ��µ����ơ�

������ͼ�п��Կ�����12 ����Ѯ��1 �³�����������ɱ�������������д��ڵ���ʱ������ˮƽ�ܵ������ѹ����1 ��5 �ս����˵͵㡣��Ը���ɱ����������Ҷ�����ȡ�������۵Ĵ�ʩ�����Ϳ����ʡ�ʢ�������20 ��ֵľ���װ����1 ��6 �տ�ʼͣ�����ޡ��������������ͽ���ֱ�ĵӶ̳�����ͣ���������������̸���ά����50%�ĵ�λˮƽ���������ļ���ʹ��ǰ�ڻ�ȡ�ϴ�������Ҷ�����PTA ���ҿ�ʼ���ͼ۸�ͬʱ�������г������������ս���Ԥ�ڴ�ʹ�ڼ۴����ˮ���ڻ��۸���������βɹ�����ʹ��PTA �ֻ��۸���5 �ſ�ʼ����4 �������ա�PTA ���ֻ��۸����ڻ���ѹ��ͬ�ڵ�������PX �۸������������PTA ��ҵ����Ѹ�ٱ��ɱ���ʴ�ľ��档

����������˵��������ҵ�Ľ��Ϳ����ʴ������������Ӱ�죺һ�ǣ�������ҵ����PTA ��������٣���ʹPTA ���Ҷ������̽��ͼ۸��ٲ���������ʹ�ø����ε�PX ���ͼ۸��ǣ�������ҵ�Ŀ�����ڿ����½�����������ƽ�ȵ�����£������½����Ӷ�ʹ���г�Ԥ�ھ�������ƫ�������ƶ���Ƭ�����ڼ۸��߸ߡ�������Ϊ�ɱ����ߣ��ն������в�����֧�ŵijɱ������͵ļ۸����ǣ�����ھ���������������������£��ز�ҵ�������γ������㵼���͵ļ۸��µ����档��ͼ�п��Կ�����PTA ��ҵ���������½�����PX��˵���˼۸��µ�ת���еĴ��ڲ���ʱ���ͺ�������������δ���ִ����תʱ��Ϊ��ά�ֻ��������������̿��Գе��ijɱ�ֻ����ijһ�̶��ķ�Χ�ڡ�

�����ھ�����Ƭ�۸��Ƿ�һ��������£�ԭ��PTA ���Ҷ���ת����Ϊ�ɱ����Ʒ���Ҷ����۸�Ĵ�����ǣ���û�з�֯��װ�ն������֧���£�ʵ����������ԼPTA�۸������ǵ����á���1����Ѯ���Ҷ����ļ۸�������14.8%����ͬ��PTA ��8 ��̽������Ҳֻ�����ǵ��ӽ����³���ˮƽ���Ƿ�0.87%��������1 ����ѮPTA �������ƣ���ʵ���Ͻ������ڻص���1 �³���ˮƽ��PTA ���ҵĿ���������Ѯƽ��ά����86%��ˮƽ��������Ѯƽ��������92%��ˮƽ����Ȼ����12 ����Ѯ��96%�Ľӽ�������״̬��PX ǰ�ڵĻ�ѹ�����PTA ��ҵ����������£���Ȼ���ֳ���������֮ͬ��ԭ�ͼ۸�IJ����ߵͣ�ʹ��PX1 ����Ѯ���ڵ���֮�С�PTA ��ҵ�ڳɱ��µ���۸�С�����ǵ�����£��������һ����������ͬʱ���η��棬������Ƭ�����ڼ��������¹���ƫ������Ƭ�۸�����������ָ���״̬�µõ�һ�������ǡ��������������������������ϣ��ֽ�����PTA �γ�һ�����������Ե��������ơ����Ǵӽ������������ڷ�֯�͵��ڳ��ٽ����գ���֮Ŀǰ����ˮƽ���ڵ�λ���������ɽ��ή�͡����������Ե��Ŵ������������ɻ�ʹ��С����ҵ��ǿ���ڲ�ҵ�����ʽ���ת�Ĺ��������ڿ�������������һ���ķ�Χ�ڣ����Ҷ���ԭ���������ֲ��ֹ����������ڵ�λ������£�����������ٶ���PTA �IJɹ���PTA ����ָ����12 ����Ѯ�������������ľ��棬˵�������������ٲɹ������ȡ������ڣ�PTA Ԥ�ڽ���ά���Ÿ�λ�ĸ�֡����ڴ���֮����������ֺ�ת������PTA �IJɹ����������ʢ��ͬʱ������ԭ�ͻص��������ɱ�֧�����û������֣��������εĺ���֮�£�������ӭ��PTA ����������ţ�и�֡�

���������ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ־���ף����

- Ȥζ�ؿ� ǩ�� �ֻ�����

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� С�������ϴ���

- �����гָ�������������

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ����Ѫѹ��Ѫ֬--�·���

- �������Ǽ��ʵĻƽ���

- �� �������ӻ�ϸ��˥��

- ������--����--С�İ���

- ��˯�������ݵ����У�

- ����Ů��Ϊ����"��̣"���

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������