���������Ժ��� PTAά����ƫǿ���

����ժҪ������

��������عˣ�1 �·ݾ��ܽ������߷��ղ��ϴ�����PTA �ڻ������֧���£���Ȼ�����ǣ��ٴ�15 ���µ��¸ߡ�

�����������������ԭ��ֹ�ǻص���PX ����ԭ�������µ���PTA �ɱ��������㡣���������ת��������������PTA �������ǡ�

�����ɱ�������������ɱ������͵������ھ�����ҵ�Ŀ����£�Ťת��Ϊ��������������������µ������ڷ�֯�Ļ�ůȼ������һ�ֵ������ת��֡�

�����г�������Ԥ�⣺2 �·ݵ��ڷ�֯���̽ϵ͵Ŀ�������Լ��PTA �����Ƿ��ȣ������ں��֯ҵ�����Ի�ת��ԭ�͵�ǿ�������������PTA ��˫�����Ƕ������������ᴴ���PTA ����������ţ�и�֡�

�����������������Ǵ����µ�ϣ����������08 �������Ľ���Σ����ȫ�����գ�09 ��CRB ��Ʒָ����2 �·ݴ��������ǣ��Ļ���Ʒָ����09 ��Ҳ��������������58%�ĺü���������Ʒ�г������������ԡ�ԭ�ʹ���������09 �����屣�������ǵ����ƣ���֯Ʒ��װ��������08 ������ȵ�֮��Ҳ���գ��ر���09 ��12 �·ݵķ�֯Ʒ��װ����ͬ���״γ�������������ҵ����Ҳ���������õĸĹۡ��ھ��û�ů�������ξ����ֳ������������������£�2010 ��ĵ�һ���·ݣ�PTA �ٴ��¸ߣ�ͻ������2008 ��11 �·������ļ۸��¸ߡ�Ȼ�����ڹ������̨��һϵ��������Ľ���������ʹ���ε��ڷ�֯��ҵ�������в��ߵ�����£����Ϳ����ʣ����ٿ�������Ի����ʽ����ijɱ�������PTA ����������ǰ�ڵĿ������DZ�Ϊ��ƽ�����ơ���ˣ�Ԥ�ƺ��������γɱ�δ���γ���Ч��֧�ţ���������ά�ֻ��������ĸ���£�PTA ��2 �·ݽ���ά�ָ�λ�ĸ�֣�����3 �·������������������ԭ�͵Ľ�����ǿ��PTA ������ֳ���һ�ֵ��������ơ�����1 �����ƣ�չ�����ж���PTA ���µ�һ����������ᴴ������������ţ�����飡

����һ��1 ������ع�

����PTA ��09 ��12 ��23 ��̽�ף���������11 ����Ѯ�����Ļص���ֺ���ΪӪ���������ǡ���12 ��23 ����1��19 �գ��ۼ�������760 �㣬�Ƿ�9.83%������19 ������ʱͻ��ǰ�ڸߵ�8463 �ٴ��¸ߡ�����������ڼ䣬PTA�����������ߣ�������һ��7 ����������3 ��Ʊ�������ϵ�����������Ʒ�г����ִ����ˮ���������������Ե���������ת������£�ʱ��һ���ָֻ����������ơ�����1 ��13 �������ϵ�����������ʣ��г�Ԥ���������ս�����Ʒ�г������ٴγ��ֻ��䣬����PTA ������12 �·ݷ�֯Ʒ��װ���������ݳ������Ժ�ת���г��ԵͿ���ʽ������ϵͳ�Է��գ��Ϳ����ߣ����������ߡ��˺���������������֮�£���19 �մ�����15 �����������¸ߡ�

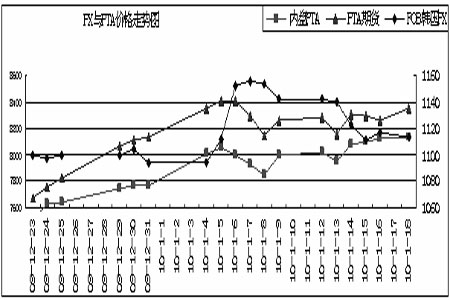

���� ͼ1�� PTA ָ������ͼ

�������������������

����12 �·ݣ�PTA ������ԭ����PX ����������ƶ��£�ȴ������һ����ʱһ���µġ����Ρ��Ļص���֣�����Ҫԭ����ȱ��������������������εijɱ��ƶ������Ƽ��˾�����ҵ���������Խ��߶�ijɱ��ز�ҵ��˳��ת�Ƶ��ն˷�֯Ʒ��װ��ҵ����12 �·ݣ�PTA ������ҵ�ı������Լά����600 Ԫ/�����ң�����ʮ�ַ����ͬ�ھ�����ҵ������ȴ�����˴���½����������ά����100 Ԫ/�����ҡ�������ҵ�����Գе�����ijɱ�����£������µ������ʣ�ͬʱ��������PTA ԭ�ϵIJɹ��������˿������ҵ��12 �·ݿ��������³���76%�����µ�60%��ˮƽ���½���16%��������Ƭ������ҵ�ͺ��ڵ�˿��ҵһ�ܺ�Ҳ��ʼ�µ������ʣ���12 ����Ѯ���µף������ʹ����½�4%����Ը߶�ɱ������Ҵ��ѡ����ɹ������Ϳ�档PTA �ļ۸�����һ����������ԭ������ʱ���������ǣ���ԭ���½�ʱ������֮�����䡣����1 �·ݣ������η�֯���ڳ���Ԥ���µ�һ��������趼������ִ�����������£����Ӵ��˶���ԭ�ϵIJɹ����������ϸ���PTA ��֧�š�����ͬ�ڣ�ԭ����Ϊ������ů����Ԫ�����Լ��г������������ս���Ԥ���³�����5 ������PTA �ھ߱�����ǰ�ᣬ��ȴȱ���ɱ���������������в������У�����19�մ�����15 �µ��¸۸����´ӳɱ�������ĽǶȣ����ڲ�ҵ������Ҫ�����ι�ϵ����PTA1 �·ݵ����ƽ��о��������

����(һ)ԭ��ֹ�ǻص����������Ի�óɱ�������֧��

����ŦԼԭ�ʹ�09 ��12 ��23 ������������������10 ���������ߡ����������Ԫָ���µ����Լ�����ʯ��Э�ṫ���Ŀ�������½�����ʹ��ԭ��������23 ��̽��ʼ���ǡ������ʱ�����ͻ�Ͷ���˹ʯ�ܵ�����ʹ�г�����ԭ������Ԥ���½��������ż���Ե��ƶ���ԭ�ͼ����߸ߡ����ͳ����������ؼӴ����ȼ��������������ʹԭ�Ϳ��������������½������ڶ����������ƶ��£�ԭ��˳��ͻ��80 ��Ԫ�Ĺؿڣ���һ�ȴ���15 �����������¸ߡ�

������������������У�PTA ��ԭ�ͱ����˽�Ϊ���ܵ����ƣ�������Դﵽ0.881���ɱ��ƶ�����PTA ������ʮ�����ԡ�

������1 ��7 �������г���������3 ��Ʊ�������ϵ���Ԥ�ڣ������������г�ѩ����Ĵ���µ���ԭ���ܴ�Ӱ�죬�ڴ��տ�ʼ�µ���������������תů��������������ľ����£�����10 �մ����µ��������С�����������У�ԭ��������PTA ���ֳ���������ԣ�PTA ��������ԭ��Ӱ�죬����PTA �����ϵ��Ϊ-0.479��������������ǰ���£���ʹ���߱��ɱ������ƶ�����PTA Ҳ�ܽ������ǣ��������11 �·��������κ���֮�µĿ�������״����ȣ����Ƴ��ֳ������������

���� ͼ2��PTA ��ԭ�ͼ۸�����ͼ

����(��)PX ����ԭ���µ�

������09 ��12 ����Ѯ���ܵ�ǰ��PTA װ�ü��м���Ӱ�죬PTA ������ҵ����PX ��������ִ���½���PX ���������һ�δ����ѹ��ԭ�ͼ۸ܽڽ��ʸߣ�����PX ������ҵ������PTA �ɹ������㣬ǰ�ڻ�ѹ����д��ڴ���������£�PX �۸�ֻ��ά��������״̬��ԭ�͵����Ƹ���������г�����δ���ɱ��仯��Ԥ�ڣ��Ӷ�������PTA �����������PX �IJɹ���ȡ�PX ��ԭ����12 ��23 ����1 ��4 �յ����ϵ��Ϊ-0.2��˵��ԭ�Ͷ���PX ������Ӱ�������PX ��PTA �ڴ�ʱ����ض�Ϊ-0.36����PTA ��ԭ�͵���ضȴﵽ��0.85��ԭ����12 ����Ѯ��ΪPTA �ڼ۵���ҪӰ�����ء�����1 �·����������������������ת��PTA �������������ε��µ��ľ��棬��������������£���̽���漴������1 ��4 ����18 �գ�PX ��ԭ�͵�����Խϸߣ��ﵽ0.79����PTA ��PX��ԭ�����Ƴ��ַ������ϵ��Ϊ����

���� ͼ3��PX ��PTA �۸�����ͼ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ־���ף����

- Ȥζ�ؿ� ǩ�� �ֻ�����

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� С�������ϴ���

- �����гָ�������������

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ����Ѫѹ��Ѫ֬--�·���

- �������Ǽ��ʵĻƽ���

- �� �������ӻ�ϸ��˥��

- ������--����--С�İ���

- ��˯�������ݵ����У�

- ����Ů��Ϊ����"��̣"���

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������