���б�������ת�� ��۵������Խ���

����ժҪ������

�����й������������һ����ͻȻ�������������������ϵ����������0.5%����ͬ������Ʊ��������Ҳ��ߣ��г��Դ˿�����һ��������Ϊ���Ѿ���ζ�����л�������ȡ��ĸı䣬���ҽ����ǽ������ߵĿ�ʼ��δ��������Խ��Խ����09 ���й����óɹ����ˣ���Ҫע����ǵ��ļ��ȵ�GDP ͬ������10.7%���Ѿ��ӽ��������䡣���ڻ���ԭ������Ԥ��2010 ���һ���ȵ�GDP ������ߣ��������ܴﵽ11%���ҵ�ˮƽ����09 ���п�ʼ���з��Ϻ�סլָ���Ͱ칫¥ָ���������룬סլ�г���ĭ���ڽӽ�Σ�յı�Ե���������н������ߵ�½�����������ز������Ŀ����������Ӵ��������Ĵַdz���̼���ʩ���ڽ���2 �µ��ڣ���Ѻ����֧��֤ȯ�Ĺ���Ҳ����3 �·ݽ������⽫�����г�����������ˮƽ���ƽ��۸����Ҳ�ܵ��й��������ߵ��ǵĴ�ѹ������䣬�ڻ�������ָ��೬Ԥ�ڵ�������ǰ����۵������Խ�����

����һ�� ���С������������߿�ʼת��

�����������������ڻ����Ŵ����ߵ����������Լӿ졣1 ��12 ���й���������ͻȻ��������2010 ��1 ��18 �����ϵ��������ڻ�������Ҵ��������0.5 ���ٷֵ���15%�������г���Ʊ����������ߡ�

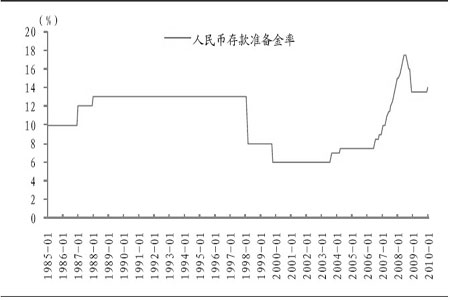

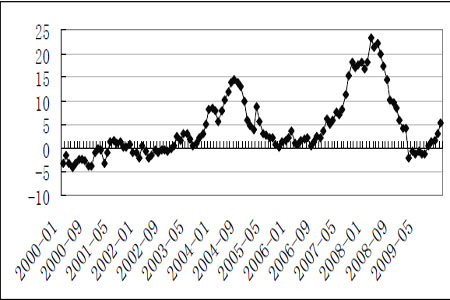

����ͼ1���ҹ�������������

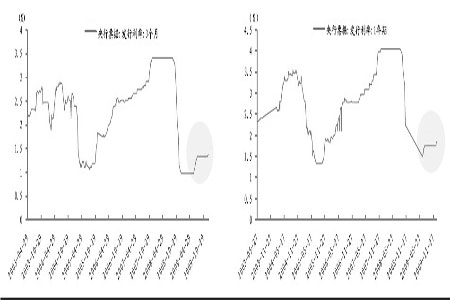

���� ͼ2��3 �����ں�1 ������Ʊ�������ʾ��߸�

�������е���Щ�����ֶζ���Ԥ��֮�У������ٶ�֮��ȴ�dz����г�Ԥ�ڵġ���ǰ�г��ձ���Ϊ�������߲㲻��ܿ��ȡ���ҽ�����ʩ�����ߵĽ�����Ȼ���ھ��������Ŀɳ������ϣ�Ҫת���������Ӧ���ǿ���CPI �������Ե�������ͨ��ѹ����ʼ���Ժ��������ϵ������������ǰ�������ܿ��������µ�CPI ������09 ��11 �·ݵģ�ͬ�Ƚ�����0.6%��������ʷƫ��ˮƽ������г��ձ�Ԥ�����в�����ô���ȡ�ж������ϵ�������������Ź�����12 �µ�CPI ͬ������ȴ�Ѿ�������1.9%������ʳƷ���Ѽ۸�ͬ��������5.3%�����ƶ�CPI �������������Ҫ���ء��ӹ�ȥ10 ���ҹ����������ˮƽ�����ε�����������ʵĶԱȹ�ϵ��(�ο�ͼ3)��ÿ��CPI ����1%�������ϵ���������ʵĸ��ʾͱȽϴ�

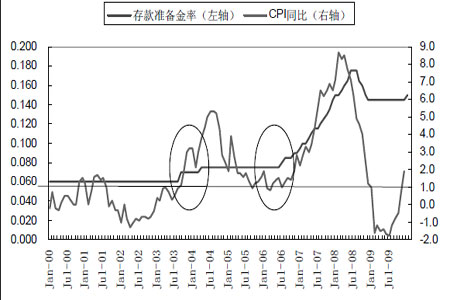

����ͼ3���ҹ������������CPI ͬ������(��λ��%)

���� ͼ4��ȫ������ʳƷ���Ѽ۸�ָ��ͬ��%

������������ʵı仯ֱ��Ӱ����ڻ������Ŵ������������Ӷ���ӵ��ػ��ҹ�Ӧ�����������е�ͻȻ�ж���������Ŀ����dz��࣬�й۵���Ϊ����ϵ�0.5%�Ĵ�������ʽ������Լ3000 �����ҵ��ʽ�һ���̶��Ͻ��������зŴ����࣬��������������ϵ�ʽ��ԣ�����ܻ�ͨ��������ʽ(������ծȯ)�������ʽ�ѹ���������ڶ��Ŵ�����Ӱ�첻��

����������Ϊ������������£��ϵ�0.5 ���ٷֵ�ȷʵ�������������ŵ��������ߵ�ת�������������ش�

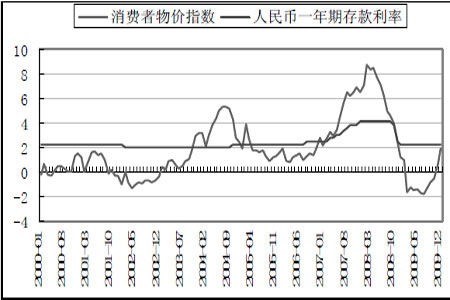

�������е�ͻȻ����˵���������ĵ������Ѿ���ȫת�䣬������ǽ������ߵĿ�ʼ��δ����Խ��Խ�����������ϵ���������ǰ���죬����ί�쵼�������������������뷿�ز������к��ڻ��ȸ߷����г������ǹ��Ƹ߲���Ķ�δ�����������Ѿ����һ�£����������Ŵ��ͷ�ֹͨ��Ԥ�ڵľ������¡������ϵ����������һ���������¼�����������������ȡ�������ȭ���������������е�һ���ڴ��������CPI �IJ����������ߵIJ��Ѿ������С�����CPI �������У��ܿ����������ʳ��ֵ��ҡ�����Ŀǰһ������Ʊ���������������ϵ�16 �������ﵽ1.93%����һ���ڴ�����ʵ�������խ�����һ������Ʊ������һ���ڴ�����ʳ�ƽ����ʱ���м�Ϣ�Ŀ����Ծͽ�����

���� ͼ5��CPI �ӽ��������ˮƽ

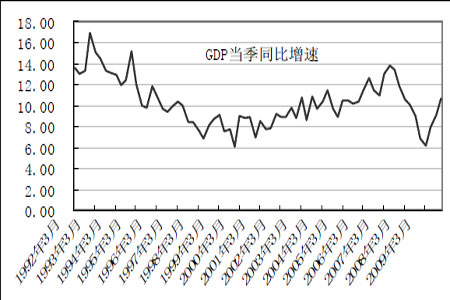

������������GDP ���ٽӽ���������

����1 ��21 �չ���ͳ�ƾֹ�����2009 ���۾���������ʾ���������й�������2009 ��ȫ��ʵ����V �ͷ�ת��GDP���������������������Ķ���Ҳ������ƽ�⣺�����������̼�����������Ͷ���������°��꿪ʼ���ز�Ͷ�ʺ�˽�˲���Ͷ����������ɣ���������Ҳ�ڵ��ļ��ȳ��������ԵĻظ���ͬʱȫ��������������ȶ��ڽϸ�ˮƽ��������Ҫע����ǣ��ļ��ȵ�GDP ͬ��������10.7%���������ȵ�����������1.6 ���ٷֵ㣬�Ѿ��ӽ��������䡣

�����ļ��ȵ�GDP �ϸ�����Ϊ2008 ��ͬ�����ݽϵͣ�ͬ����Ϊ����ԭ������Ԥ�ƽ���һ���ȵľ�������ͬ��Ҳ��Ȼ��Ƚϸߣ������п��ܴﵽ11%һ�ߡ�ͨ��������GDP ����10%�Ϳ�����ζ���й�����������ȣ����DZȽ�Σ�յģ��������ܻ�ǿ�д�ѹ��

���� ͼ6��GDP ����ͬ���Ѿ��ӽ���������

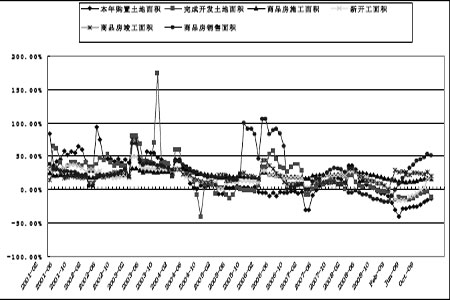

��������סլ�г���ĭ���ѷ��ռӴ�

�������ز��г����棬�¿�������ھ�����11 �µĴ��������12 �µ�ͬ�����ƷŻ�����Ʒ���������������Ҳ�����Ż��������߾�������ʷ�ϸ�ˮƽ����12 �µ�����ָ���У���Ʒ�����������������ؿ��������ͬ�����ٷŻ���Ϊ���ԡ����⣬�и�����ֵ�þ��裺�з�ָ����˾���Ƶ��Ϻ�סլ�г�ָ�����Ϻ��칫¥ָ���Ѿ������������¡�

������09 �����������Ϻ�ס��ָ�������߸ߣ����칫¥ָ��ȴ�Ѿ���ʼ��ͷ���£���������û�г��ֹ��ġ��칫¥����ҵ�ز���һ�֣��������ͨסլ����Ͷ�ʹ�ģ�������ڳ����ܹ����õط�ӳ���������ơ�����ҵ�ز��г����������ı����£�ס���г���ĭ���ѵķ������ڼӴ�

���ع�2009 ��ķ��ۣ���һ�������������µ����ƣ�������������ƽ������ڶ����ȿ�ʼ�����Ϲ�������̬��һֱ��������ĩ���ⱳ������Ҫ��ԭ����������2009 ��ķ��ز�������ʵ���˳������ɵĻ��Ҳ������ߣ����������Żݡ�˰�մӿ������������������͡������������ɣ���Щ���������˶���������������г�������Ժȥ��12����ȷ��ʾ�������Ʋ��ֳ��з��۹������ǵ���ͷ�����ⰵʾ���й����ز����ߵ�ȫ��ת�䡣��Ȼ��������Ϊ����һ������Ȼϣ�����ز��ڽ������������Ŀ���з�����Ҫ���ã�����һ���棬���ס���г��۸������������������ȥ�����ֹӪҵ˰�Ż��Ѿ�����������Ͷ�������̬�ȡ�Ԥ����˰�����ַ�������ֵ˰��ӡ��˰������Ż�Ҳ��½��ȡ����������δ������ȡ�����ս���Ԥ���£�ס���г��ĵ����������⡣

���� ͼ7�����ز���ָ��ͬ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ־���ף����

- Ȥζ�ؿ� ǩ�� �ֻ�����

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� С�������ϴ���

- �����гָ�������������

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ����Ѫѹ��Ѫ֬--�·���

- �������Ǽ��ʵĻƽ���

- �� �������ӻ�ϸ��˥��

- ������--����--С�İ���

- ��˯�������ݵ����У�

- ����Ů��Ϊ����"��̣"���

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������