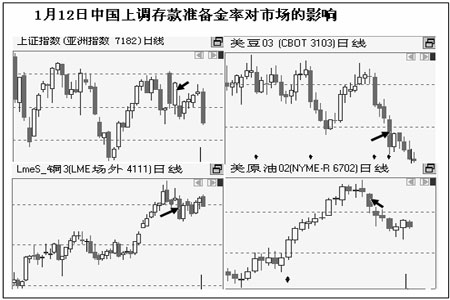

ͭ��������� �ͷű���ѹ��

����ժҪ������

����ͭ���ٴ��ߵ����е�����2009 �������ͭ���������ƣ���2010 ��1 ��7 �մﵽ7800 ��Ԫ���˺�ͭ�������λ������

����ͭ�۵���ԭ��֮һ���й����м�ǿ����������Ŀ��ơ�������ĵ�һ���ڶ������й������ϵ���Ʊ���ʣ����������ϵ��ϵ���������ʣ������г������й���������ת��

ͭ�۵���ԭ��֮������Ԫ�������ǣ������������ӡ�ŷ����Ȩ����ծ����������ܵ��г���ע��ͬʱŷ������ƣ�����������ú�ת����ʹ����Ԫ����ǿ������ͭ���γ�һ��ѹ����

����ͭ�к��е���Ϊ�����ȴ����ն��ܵ��ͷš��������Ͽ����й�����ǿ����ŷ���Ѿ����ס��ӹ�Ӧ�Ͽ���ԭ���Ϲ�Ӧ��Ȼ���š�ͭ�Ļ���������֧�֡������й��������ʺ�ŷ����Ȩ���ĵõ��ͷ�ǰ��ͭ���Ի��Ե���Ϊ��������ʱ����ܻ����������ǰ��

����2009 ���������ͭ�г��������ƣ�ͭ��ˢ��2009 ��ߵ㣬��2010 ������������У�1 ��7 �մ��ߵ��������������LME ������ͭ��ߴﵽ7800 ��Ԫ��������ָͭ����ߴﵽ63391 Ԫ���˺�ͭ�������λ��֮�С�����������ͭ����2009 ������������ƣ������Ƿ��ӽ�15%�������������ͭ��Codelco ����Chuquicamata ͭ����2010��1 ��4 �պ�5 �հչ��йأ���Ȼʱ��̣ܶ�����2009 ������г��ܴ�����ռ䡣���������һ��������ʾȫ������ҵǿ����������Ҳ�Ӵ���ͭ�۵����ơ���1 ��7 �տ�ʼ��ͭ�е��Ӵ�����Ա�������Ʒ�г������Է������ܱ��г�һƬƣ���ķ�Χ�У�ͭ�еı��ֻ�����ǿ�ģ���˴�ʱ��ϵͳ�������Եø�Ϊ��Ҫ��

����һ���й���ǿ�������������������г�����

����������ʼ���й����к�������Ʒ�г����ֿ�������飬�۸������ǣ�����7 �տ�ʼ�������г������ƿ�ʼ��ҡ��������1 ��12 �ճ��ִ���»����ع˵�ʱ���������������Ҫ��ԭ�����г����й����������Եĵ����ϡ���Ϊ1 ��7 �����з��е�3 ��������Ʊ�б������ʽ���09 ��8 ��13 ����������ƽ���棬������4.04 �����㡣���ڴ�ǰһ��������վ�϶�2010 �깤����������Ҳ�ٴ������г��Ĺ�ע��������վ�Ϸ�������ƣ����н������Ŵ�����ҹ�Ӧ�����ȶ��۸�ˮƽ������ͨ������Ԥ�ڣ������й������������ʾ�ġ����ڱ��־����������������ýṹ������ͨ������Ԥ��֮��ʵ��ƽ�⡱����������������ͬ�������й������������������Ĵӵ�һ�ı��־���������ת������ͨ�����ͷ��գ���������г���ͨ�����ٺ������ս������Ե�Ԥ�ڣ���˴���˽��ں���Ʒ�г������ġ�����

��������������12 �վ�������1 ��18 �����ϵ����������0.5 ���ٷֵ���15.0%��������г�����Ĵ�������й����е�������ƿ��Կ����������ϵ��������dz����г����ϵġ�

������������������Ʊ�ݼ���������Ʊ�ݣ�����������Ϊ������ҵ���г������������ҵ���еȷ��еĶ���ծ��ƾ֤����ʵ������������ծȯ������Ʊ����Ҫ���ڳе���������ծȯ�Ĺ��ܣ����ڵ��ػ��ҹ�Ӧ����������ҵ����������ˮƽ����ƽ�����г������������������Ʒ������ش����á��˴������ϵ���������ʺ���Ʊ���ʵ�Ŀ�Ķ����ڵ��ػ��ҹ�Ӧ���ϡ���Ϊ��2009 �������������9.59 ���ں��й����ҹ�Ӧ��������25%���ϡ����������Թ�ʣ��2009 �������˴���Ͷ������2010 �����������Ʒ���ٴ����Ǹ����������˺ܴ�ѹ������������2010 ���һ����й���������ߴ�6000 �ڣ��г��ձ�Ԥ�ڵ�һ���ȴ���������2-2.5 ����Ԫ����ң������ֱ����£�������ǰ��ʼ������������

�����й���Ʊ���ʺʹ���������ϵ����г������й��������߿�ʼת��1 ��20 ���г����Ǵ�������֪ͨ����ֹͣ�Ŵ��Ĵ��ţ����������к���Ʒ�г���һ������ص�������������⣬������Ҹ߲�ױ�ʾ�Ի����ʶȿ��ɵĻ������ߣ���������19 �յĹ���Ժ���Ĵ�ȫ�������ָ��һ����Ҫ�����ֻ����Ŵ�������ԣ�������Ż��Ŵ��ṹ�����պ��Ŵ�Ͷ�Ž��࣬�������ڷ��գ���߽���֧�־��÷�չ�Ŀɳ����ԡ����й��������ϯҲ������ҥ�����ڡ���������̳���ϱ�ʾԤ�ƽ��������������7.5 ���ڡ�

���������ۺ�ʵ��������������ҹ�Ӧ����۵�Ӱ����ͺ�6 ���µ�1 ��ʱ�䣬��ȻĿǰ�����Ѿ������������������������Ҵ����Ի����۲������Ӱ�죬�����ϰ���ͨ�����Ǹ�������Ҫ��Ե����⡣������������������������ĵ���ֻ�ܼ������÷�չ���ٶȣ�����������ʱ�����������������ֶ�������ͨ�͡�������Ϊ���������г��Ի������й���������ȡ�Ķ��������ڵ�������������֮ǰ�������г������ھ���������ͨ�͵ķ�Χ�����еĶ�����

����������Ԫ�����߸߸��г��γ���в

������ʷ�Ͽ���ͭ������Ԫ���������õĸ�����ԣ�������2009 ��������ʼʵ�ж���ʽ���ɻ�������������Ԫ�������Ϊͭ�����ǵ���Ҫԭ����2009 ��11 �µ���������Ԫ���ʱ��ֳ���ǿ��̬�ơ���Ȼ����Ԫ���ʷ���ʱͭ��ֻ���Ե�����Ӧ�ԣ������Ǹ�ͭ����һ����ѹ����������������Ԫ������ǿ�Եϰ��¼�Ϊ��ʼ�����ŷ������Ȩծ�������µ����г���ʶ������Ͷ�ʵķ��գ��ټ����������ݺ�ת���г���������Ϣ��Ԥ����ǰ���ڶ����ظ���Ԫ��֧�֡�

����1�����ϰ��¼�������Ͷ���߷�����ʶ

�������ϰ��¼���������11 ��27 �գ�������������������ծ���۵ĵϰ�����������������������������ҵʵ��ϰ�����(Dubai World)������һ��ҵ���緿�ز��ۿڵ���ҵ���š��ϰݻ����������ѵϰ������ծ����ͣ6 ���¡���һ����֮��ʹͶ���߶Եϰݳ������ծ�������Ѹ�ٽ��������ģ������������ծ��ΥԼ���յļ۸���һ�¼�Ҳ�ǵϰݷ�������Σ��һ�������ֵ������غ����������й���һ���������ٵķ��ز�ҵȥ��������������˴˴ξ���Σ����������Ϊ�Ӱ������Ȼ����100 ����Ԫ���ʣ����ϰ��¼����õ����ɡ����ϰ��¼�������������̫���������ϰ��¼�����������Ͷ���߷�����ʶ��������ʹ��Ŀǰ�������˵������г��ʲ��۸�����ʶȻع顣����������У���Ԫָ��Ҳ���ֽ��Ե� ���������飬����ʹ��ȫ���ʲ��۸������������г��ʲ��۸���ֵ�����

����2��ϣ��Σ��ʹ�г�������������

������2010 ��1 ����Ѯ��ϣ����Ȩծ��Σ����Ϊ�г���ע���㡣��ʵŷԪ����Ȩծ�������ڡ��ϰ��¼��������о��Ѿ����֡���ŷԪ��������Ա��ʵ��ͳһ�Ļ������ߣ���ȴʵ�ж����IJ������ߡ�����ŷԪ���ȶ�������Э��涨��ŷԪ�������IJ�������/GDP ���ر��������3%���¡�����2009 �����ծ��ռGDP ֮���Ѿ�Զ�������ˮƽ����ֹ2009 ���ϰ��꣬ϣ��ռ���Ѿ��ﵽ7.7%���������ﵽ11.05%���������ﵽ6.7%��2009 ��12 ��8 �ջ�����ϣ����Ȩ���������ɡ�A-����Ϊ��BBB����������ǰ���౻�µ������棬��ϣ�����Ϊ����Ȩ�����µ���A-���µ�ŷԪ����Ա����2009 ��12 ��9 �գ����ն��ֽ���������Ȩծ��ǰ���ɡ��ȶ����µ��������桱����ʾδ��2 ������������Ȩծ������������µ���2009 ��1 �£����ն�������˾�µ�������������������ϣ������Ȩ��������������������������չ������ӡ��ȶ����µ��������桱��

������Ϥ��ϣ������ծ��ߴ�GDP ��113%������ծ���Ѵ�3000 ��ŷԪ(Լ��4420 ����Ԫ)������һ���������ϣ��ʵ�����Ѿ��Ʋ��ˡ���������������ʾ����2009 �������ռGDP�ı����ﵽ��12.7%��ϣ�������⡰������������һ��ֵ�õ��ǵ����⣬��Ϊ��������ŷ�����л����ʱ�����ʵĹ��ң�ϣ������������ծȯ��Ϊ����ѺƷ����Ѻ��ŷ�����У�������е��ʽ�֧�֡�ʵ���ϣ�ŷ�����ж��ڡ���ѺƷ����������Ҫ��ģ�2008 �����������ֵܹ�˾���պ�ŷ��������2008 ��10 ����ʱ�µ��ˡ���ѺƷ��������Ҫ���ſ�������ѺƷ����Ҫ��ӡ�A-���µ�����BBB-��������涨����2010������ڡ�Ҳ����˵�����ŷ������û���µ���ѺƷ����Ҫ��ϣ���ġ���ѺƷ���Ͳ��ϸ��ˡ�ϣ���IJ���Σ����Ŀǰ��Ϊ�г���ע�Ľ��㣬�г���������Σ����������ŷԪ���������ң��������г��Ŀֻš����������������ϣ�������������Ρ�������˹̹��Ŭ14���ڴ˼乫����ϣ��δ��3��ľ����ȶ��������ƻ�������ƻ���Ҫ���ݰ�����������֧�����ĸ�˰����ϵ���ƶ�֧�����õķ�չ��ּ������ϣ���߳�����Σ����Ϊ�������ŷ�˲Ƴ�����19 ���ڲ�³���������Ļ�����Ƴ��Ƕ�ϣ��������ƻ���ʾ֧�֣�����δ������Ʋ��������ϣ����ʩ����Ԯ����ŷ�˸�����������ίԱ���������ʾ��ϣ���ļƻ����������ġ���ŷԪ����Ա���Ƴ��ǽ���ϣ�����ֶ��ڹ�ͨ���Ա�֤ϣ����ʵ���䡰�ĸ�ƻ�����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� �ɽ����

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� ��ѧ�ѷ���ר��

- ���±���ʱ��600��

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ����Ѫѹ��Ѫ֬--�·���

- �������Ǽ��ʵĻƽ���

- �� �������ӻ�ϸ��˥��

- ������Ů�˹�ͬ������

- ��˯�������ݵ����У�

- ���ཿŮ�� ���Ų�������

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������