��ϢԤ����ѹ��Ʒ ������Ѹ���ƫ�����

����һ������ع�

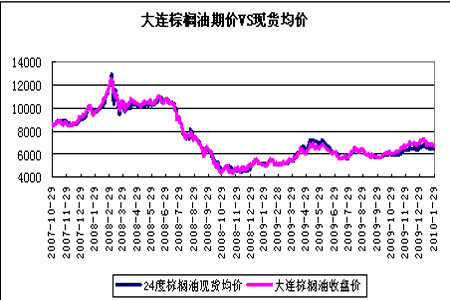

������������ë����͡����������һ�¼۸����Ʊ�

|

��Լ |

���� |

��� |

��ͼ� |

���̼� |

�ɽ��� |

�ֲ��� |

�ǵ� |

|

������֬ |

2676 |

2720 |

2398 |

2449 |

381000 |

75039 |

-7.52% |

|

������ 04 |

2695 |

2743 |

2393 |

2442 |

148000 |

21074 |

-8.2% |

|

������֬ |

7281 |

7446 |

6616 |

6641 |

13580000 |

318000 |

-8.42% |

|

������ 1009 |

7300 |

7466 |

6618 |

6646 |

13457000 |

305000 |

-8.66% |

����������ָ������

����

����������ָ������

����

����Ӱ��1�·���֬�������Ƶ���Ҫ�����������������ս��������ߵ�ϵͳ�Է��ա���1��7�գ�������������600��Ԫ3������Ʊ��ʼ����Ʒ�г��������������ƣ����������������� �ϵ����д��������0.5���ٷֵ㣬ʱ��֮����������г���Ԥ�ϣ���Ӿ����г��ϵĿֻ�������������֬���ڵ���Ʒ�����յͿ���1��21�չ���ͳ�ƾ��ַ�����һϵ�еľ���ָ�꣬������ֵ�ù�ע����CPI12�·�ͬ������1.9%�������г�Ԥ�ڣ����������г��Թ��ҿ��ܻ�������õ�����������ߡ���Ϣ���ĵ��ǡ��ֻ���������һ�����������Ʒ�г��Դ�������ƫ���ĸ�֡�

����������͵Ļ���������������ӡ�������ǽ�2010��1�·ݵ�����ͳ��ڹ�˰��������3%������˴�ȥ���ʼ��ӡ��������������dz���ë����ͣ�ʹ��������������Ϳ�����Ԥ�ڣ���1����Ѯ���������ij��������ֵ����г�Ԥ������ˣ�������������������鵼����������������ѵ���ë����Ϳ�����Ӻͳ��ڼ��ٵ�����Ԥ�ڣ���������ë�����1�·��������ƣ��������������������ƵƵ�ܹ����������ѹ�Ĵ�������ͣ����߶Աȣ����������1�·ݵĵ���Ҫ������������ë����͵ĵ���������

����

���������

����һ�����ڹ����ַ���

����1��ȫ����Ҫֲ���Ϳ�����ѱ�(��λ�������)

������������ũҵ��1�·ݹ�����ȫ��ֲ���������ݣ�����ó�09/10���ֲ���͵Ŀ�����ѱ�Ϊ8.43%���ӽ�ʮ����������������ݽ�����07/08��ȵ�8.09%����ǰ�Ÿ���ȿ�����ѱȵ�ƽ��ֵ9.42%��ȣ�����Ԥ����09/10��ȿ�����ѱ�������ƫ��ˮƽ��������09/10��ȸ���Ԥ��ֵ��������������7�·ݿ�ʼ����������ũҵ�������ĸ�������ݼ���Ŀ�����ѱȾ��в��ϵ��ߵ����ơ������������ѹ����Ԥ�ƿ�����ѱȱ��ٴε��ߵĿ�������Ȼ�ܴ�

����2009/10���ȫ��ֲ���Ϳ�����ѱȸ���Ԥ��ֵ

|

ʱ�� |

�������� |

��ĩ��� |

������ѱ� |

|

2009/10 �� 5 �£� |

135.47 |

9.61 |

0.071 |

|

2009/10 �� 6 �£� |

135.77 |

9.42 |

0.069 |

|

2009/10 �� 7 �£� |

135.86 |

9.51 |

0.070 |

|

2009/2010 (8 �� ) |

135.69 |

9.5 |

0.070 |

|

2009/2010 (9 �� ) |

135.85 |

9.67 |

0.071 |

|

2009/2010 �� 10 �£� |

134.68 |

10.36 |

0.077 |

|

2009/2010 �� 11 �£� |

135.5 |

11.36 |

0.084 |

|

2009/2010 �� 12 �£� |

135.47 |

11.31 |

0.083 |

|

2009/2010 �� 1 �£� |

135.63 |

11.44 |

0.084 |

����(������Դ������ũҵ���������ڻ�)

����2��������������ͻ��������

����������������;�MPOB����һ�ڷ�����������������ա�2009��12�µ�����Ϳ��Ϊ224��֣�ԶԶ�����г�Ԥ�ڵ�200��֡������������²��������¼����2008��11�·ݣ�Ϊ226��֡������������������12�·ݿ��������Ҫԭ����ӡ�������ǽ�2010��1�·ݵ�����ͳ��ڹ�˰��������3%������˴�ȥ���ʼ��ӡ��������������dz���ë����ͣ���˵�����������12�µĿ�����Ԥ�ڡ������������ǰ��ȣ���������ز��ƻ��Լ������ŵ����������Ӱ��2009/10���������������͵IJ���Ԥ�����½��ġ�

���������������б�ʾ�����ڹ�Ӧ��ȱ�������ŵ������������ֲ��������ɺ������2010������͵ļ۸���ܱ�����Ԥ��߳�7.1%�������������б�ʾ��Ԥ��2010��ë�����ƽ���۸�Ϊ2,625�/�֣����֮�£����ȵ�Ԥ��Ϊ2,450�/�֡�2010���ϰ�������ͼ۸�����ǵ�2,800�/�֡��ո����ʼ���������֤ȯ��˾ͬ����Ϊ�������ŵ�������ܵ�������-̫ƽ�����ֵ����ͰĴ����������ɺ����Ӷ�����Щ������ũҵ�����������Ӱ�졣�ո����ʼ���������֤ȯ��˾ͬ���ϵ�������͵ļ۸�Ԥ����

�����ɴ˿ɼ����������ǿ�������п���ֻ�Ƕ�����������������ŵ��������ǿ��ë��鵵IJ�����ɲ���Ӱ�죬���п���ʹ��������������Ʒ��������ë����ͼ۸ּ�ͦ ��

����3���ҹ�ֲ�������ַ���

����2009 ��12 �·��ҹ�����ֲ����85.51 ��֣�ͬ������10.65 ��֣���������7.89 ��֡����а������͡������(��Ӳ֬)�����������ڵ�3 ��Ʒ��ֲ���ͽ�����Ϊ84.64 ��֣�ͬ������9.88 ��֣�����СƷ��ֲ���ͽ�����0.87 ��֣�ͬ������0.77 ��֡�2009 ��ȫ���ҹ��ۼƽ���ֲ����950.25 ��֣�ͬ������133.12 ��֣�����16.3%������ʷ�����������ˮƽ�����ж��͡������(��Ӳ֬)��������3 ��Ʒ��ֲ���ͽ�����Ϊ930.0 ��֣�ͬ������116.22��֣�����14.28%������СƷ��ֲ���ͽ�����Ϊ20.25 ��֣�ͬ������16.90 ��֣�����Ϊ504.48%��СƷ��ֲ���ͽ�����������Ҫ�ܿ����ͽ��ڼ���������2009 ���ҹ������ڿ�����15.27 ��֣�ռСƷ��ֲ���ͽ�������75.4%����ȥ��ͬ�ڽ�������358 ����

����2010 ��1 �·��ҹ�ֲ���ͽ������������½�����Ҫԭ���Ƕ��ͼ������ͽ�����������

��������Ԥ�ƶ��ͽ�����Ϊ7 ��֣������(��Ӳ֬)������Ϊ49 ��֣������ͽ�����Ϊ1.5 ��֣�3 ��Ʒ��ֲ���ͽ�������Ϊ56.5 ��֣�����Լ1 ��ֵ�СƷ��ֲ���ͽ�������2010 ��1 ��

������ֲ���ͽ�������Ԥ��Ϊ57.5 ��֣������½�28��֡����ݴ���Ԥ����2�·��ҹ����͡������͵�������Ȼ���ڽϵ�ˮƽ�������ڻ����ҹ��غ�����ֲ������ƫ��ľ��档

�����ҹ�ֲ���ͽ������

����������

|

|

2009 |

2008 |

|

|

|

|

12 �·� |

1-12 �·� |

1-12 �·� |

1-12 ��ͬ�ȱ仯 |

|

���� |

20.69 |

239.12 |

258.57 |

-7.52% |

|

����ͣ�����Ӳ֬�� |

44.68 |

511.42 |

464.71 |

10.05% |

|

����ͣ���Ӳ֬�� |

59.37 |

644.13 |

528.23 |

21.94% |

|

������ |

4.58 |

46.75 |

26.98 |

73.28% |

|

������ |

0.08 |

2.08 |

0.59 |

252.54% |

|

����� |

0.18 |

1.35 |

1.12 |

20.54% |

|

�����ͼ��컨�� |

0.59 |

15.27 |

0.57 |

2578.95% |

|

�������� |

- |

1.28 |

0.78 |

64.10% |

|

������ |

- |

0.11 |

0.08 |

37.50% |

|

֥���� |

0.02 |

0.16 |

0.21 |

-23.81% |

|

����Ʒ��ֲ���ͺϼ� |

84.64 |

930.00 |

813.78 |

14.28% |

|

СƷ���ͺϼ� |

0.87 |

20.25 |

3.35 |

504.48% |

|

ֲ���ͺϼ� |

85.51 |

950.25 |

817.13 |

16.29% |

����(������Դ������������Ϣ����)

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� �ɽ����

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� ��ѧ�ѷ���ר��

- ���±���ʱ��600��

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ����Ѫѹ��Ѫ֬--�·���

- �������Ǽ��ʵĻƽ���

- �� �������ӻ�ϸ��˥��

- ������Ů�˹�ͬ������

- ��˯�������ݵ����У�

- ���ཿŮ�� ���Ų�������

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������