����300ָ��������ҵָ����Ĺ�ϵ�о�(2)

������������300ָ���ɷݹɵ���ҵ�ֲ�

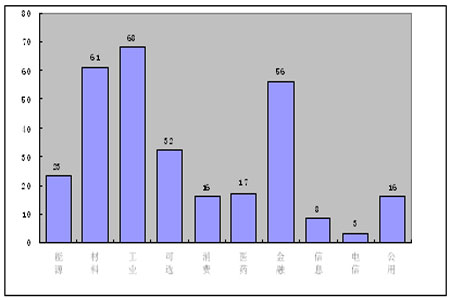

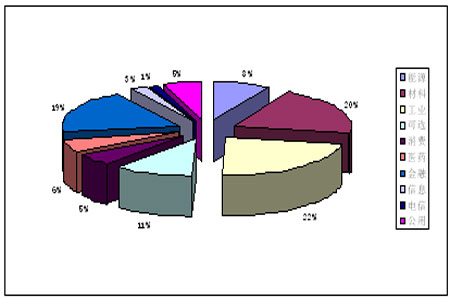

����1. ����300ָ���ɷݹ���Ŀ����ҵ�ֲ�

��������ͼ1��ͼ2�����ǿ��Կ�������2010��1��8�գ�����300ָ���ɷݹ���Ŀ����ҵ�ֲ�����ҵռ��״�����Ӿ�����Ŀ���������ɷݹɷֲ������ĸ���ҵ��������Ϊ����ҵ�����ϡ����ڡ���ѡ����Ŀ�ֱ�Ϊ68��61��56��32�������ź���Ϣ��ҵ�ijɷݹ���Ŀ��Խ��٣��ֱ�Ϊ3�Һ�8�ҡ��������ռ������������ҵ�����ϡ����ڡ���ѡ����ҵռ�ȷֱ�Ϊ22%��20%��19%��11%�����ܺ�ռ���˳ɷݹ���Ŀ��72%�����������Ϊ�����ǻ���300ָ���бȽϾ��д����Ժ���Ҫ�Ե��ĸ���ҵ������Ŀ�ֲ����ٵ�������ҵ���ź���Ϣ����ҵռ����ֱ�Ϊ1%��3%�������Խ�����

����ͼ1 ����300ָ���ɷݹ���Ŀ����ҵ�ֲ�(����2010.1.8)

����

����ͼ2 ����300ָ���ɷݹ���Ŀ����ҵռ��(����2010.1.8)

����

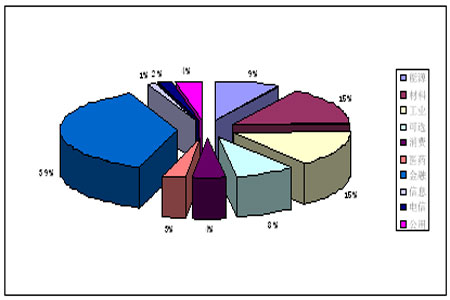

����2.����300ָ���ɷݹɵ�����ֵȨ�ص���ҵ�ֲ�

��������֤��ָ�������ɵ�����ֵΪȨ�����м��㲻ͬ������300������ҵָ�������������ɵ���ͨ��ֵռ����ֵ������������зּ��������Ӷ��ó�������ֵ���м��㡣����2010��1��8�գ��ڻ���300��Ʊ�ܵ�����ֵ�У���Ȩ�ص���ҵռ������������ǰ��λ����ҵ����Ϊ���ڡ����ϡ���ҵ����Դ���ֱ�ռ��39%��15%��15%��9%�ı��ʣ���ռ78%����ռ������Խϵ͵���Ϊ���ź���Ϣ��ҵ���ֱ�ռ��1%��2%��

�����뻦��300ָ���ɷݹ���Ŀ����ҵ�ֲ���Ƚϣ����Է������۰���Ŀ����Ȩ�������㣬����ǰ��λ����ҵ���ǹ�ҵ�����Ϻͽ��ڣ���������ȴ�����˱仯��������ҵ�ijɷֹ���Ŀ��Ȼֻռ19%������Ȩ��ȴ�ﵽ��39%��ԶԶ����������ҵ��ռ�ȣ��ɴ˿ɼ��ڻ���300ָ������ҵ�����У�������ҵ�Եü�Ϊ��Ҫ��

����ͼ3 ����300ָ���ɷݹ�Ȩ�ص���ҵռ��(����2010.1.8)

����

�����ġ�����300��������300��ҵָ�������Ʒ���

����1.����300ָ�������Ʒ���

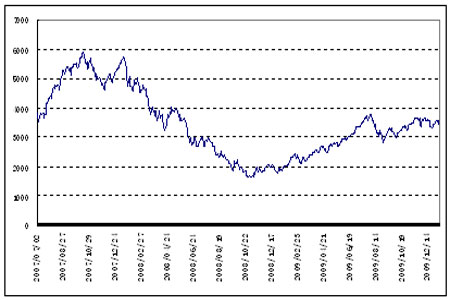

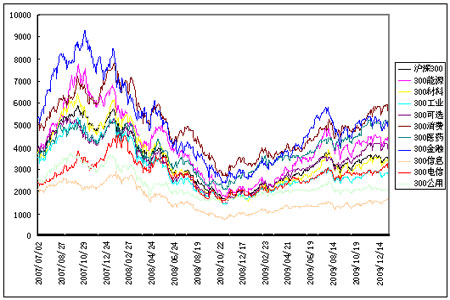

����ͼ4��ʾ������2007��7��2����2010��1��8�ջ���300ָ�������̼����ơ���ͼ�����ǿ��Կ�������300ָ�������ƴ��¾��������������ε����顣

������һ�Σ�2007��7��2����2007��12�£����ʱ�������ڹ��Һ�۾�����ã�����300ָ����������Ȼ�н�����ǰ�����ƣ����������2007��10�´ﵽ��ߵ㡣

�����ڶ��Σ�2007��12����2008��12�£����ʱ���������ܵ��������Σ����Ӱ�죬����300ָ��������һ���µ����ȳ���70%�Ĵ����У�����2008��11�´ﵽ��͵㡣

���������Σ�2008��12����2010��1��8�գ����ʱ�������Ź��Ҿ��õIJ��ϸ��գ�����300ָ��Ҳ���ֳ�һ�����ǵ����ƣ��������ȳ���100%�����������ӽ�2007��7��ʱ�ļ۸�ˮƽ��

����ͼ4 ����300ָ�������̼�����ͼ

����

����2.����300��ҵָ�������Ʒ���

����ͼ5��ʾ���ǻ���300�����ҵָ����2007��7��2����2010��1��8�յ����̼����ƶԱȡ����п��Կ���������ҵָ������������������뻦��300ָ�������������ƺͷ����ϱ���һ�£������Եķ���ȴ��һ�����У��ڵ�һ�ε������У�300����ָ����ָ����λ���Ƿ���ԶԶ����������ҵָ��������2007��10�´ﵽ��ߵ㣬���ڻ���300ָ�������⣬������ʱ���������300����ָ����300����ָ����300��Դָ��һֱ���ڽϸߵ�ָ����λ���Ƿ�Ҳ���Ը��ڻ���300ָ������300��Ϣָ����300����ָ����һֱ���ڽϵ͵ĵ�λˮƽ��������ڻ���300ָ�����Ƿ�����Ϊ�������300ҽҩָ������ͼ�п��Կ�������2008����ǰ��300ҽҩָ���ĵ�λһֱ����ڻ���300ָ�������Լ�������������300ҽҩָ���õ��˿��ٵ�����������Զ������300��ָ����λ��

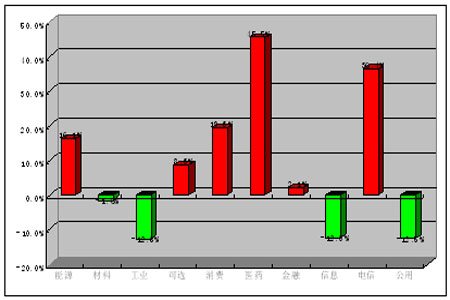

����ͼ6��ӳ����2007��7��2����2010��1��8���ڼ��ڣ�����ҵָ������ڻ���300ָ���ij��������ʡ��ڸö��ڼ��ڣ�����300ָ����������Ϊ-7.39%��������6����ҵָ���ĵ������ʳ�����ֵ��4����ҵָ���������ʵ��ڸ�ֵ��������������ߵ�Ϊҽҩָ���͵���ָ�����ֱ�ﵽ��45.5%��36.4%����������������͵�Ϊ��ҵָ������ָ�����ֱ���-12.8%��-12.5%��

����ͼ5 ����300������ҵָ�����̼��������ͼ

����

����ͼ6 ����ҵָ������ڻ���300ָ���ij���������

����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ����ֻ���Ϸ

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� �������������

- ����ѡ˧�ڽ�����ع�

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ��������ˮ����Խ��Խ����

- �������Ǽ��ʵĻƽ���

- �� �������ӻ�ϸ��˥��

- ������Ů�˹�ͬ������

- ���Ѱ߰��� ������������

- ���ཿŮ�� ���Ų�������

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������