2010��Ͷ�ʻ����ڻ��Ĺؼ������������(2)

����2. ��̥

����

���������ر�����Ӱ�죬�ҹ�������̥����ֵ����ʼ���ִ����»���9�·ݹ��ڳ�����������̥�����ȼ��ٳ���20%����̥������ռ������������Ҳ��֮ǰƽ��30%���ҿ����½���24.18%�����������̥������Ѿ��������Ӽ����и�����ˮƽ�Ѵﵽ2009����ߡ��ټ��Ͻ�����ף�������̥���ҿ�ʼ���������������������Լ�������Ŀǰ��ˮƽ�����������̥��������������ԭ�ϲɹ����ȡ���Ҳ���Դӹ����콺10�½����������½�37.5%�пɼ�һ�ߡ�

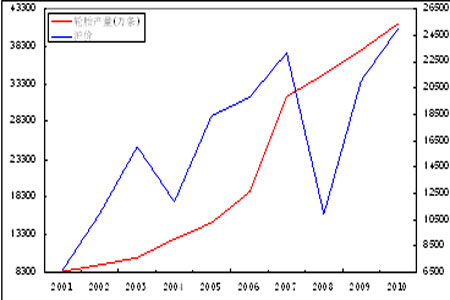

������Ȼ��������Σ�����ر�������ͼ��ʾ���й���̥������Ȼ��������̬�ƣ���֧�Ż������Ƴ������ǵ���Ҫԭ��֮����

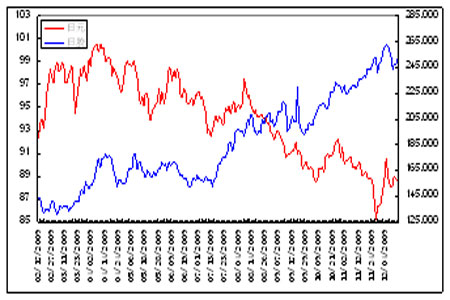

����3. �ൺ˫��

����

�������澭�õ����գ�Ͷ����Ӧ��������ҵ���������Ʒ�֣�����ţ��ʢ�硣������Ԥ��300-350%����̥��ҵ��ͷƷ���ൺ˫�ǡ�����̥�۸�������������̥��ҵ����������̥������бȽ����ƣ���������̥�������г���Ҫ�������г���ά���г��ͳ����г��������г�ռ������ı�������Ϊ15%��55%��30%�������г�������������������������ƣ�������ά���г��ͳ����г����棬ά���г��ݶ���Ҫ�����ڹ��ڴ�����̥������ҵ�� ����������ƣ��������г���������̥�Լ۱��������ԣ����ڴ�����������̥������ҵ����������ơ���Ҳ���ϰ�����������̥�۸��µ����Ƚ�С����Ҫԭ��

������ͼ��ʾ���ൺ˫�����й���������̥�����̣���A��ǿ�ƹ�֮һ��ǰһ��Ȧ��A��6124��ʱ��λ�ã�����A��ֻ��3200�㣬���ൺ˫�ǵĹɼ��Ѿ������ﵽ6000��ˮƽ��˵���й���̥�����̰��Ѿ���Σ�����ر�������ǿ��ӯ��������ǿ��

����4. 2010��ȫ����Ҫ��̥�����ƻ���������

|

��̥Ʒ�� |

�ƻ���� |

|

�����Ϳ�ɭ��̥ |

8% |

|

�¹���½��̥ |

5% |

|

����˾ͨ��̥ |

5% |

|

�ձ������̥ |

6% |

|

����������̥ |

8% |

|

������̩��̥ |

5% |

|

�ձ�������̥ |

6% |

|

��������̥ |

4.5% |

����2008�꣬������ҵ������̥�ڹ���ռ70%�г����ڳ�����ռ60%���ڳ��ڷ��棬�ҹ�����Ʒ����̥���ڶ���ȫ����̥���ڶ��еı�������8%�������������̥��ҵ�ɳ�����չ���������콺�۸���ȶ���

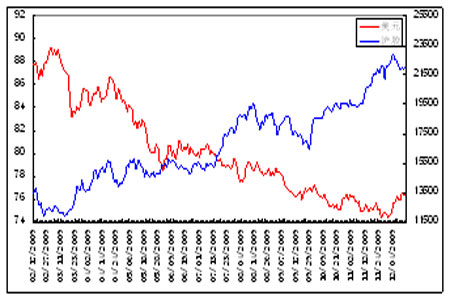

����5. ȫ�����

����

�����������о���֯(IRSG)Ԥ�ƣ�2010��ȫ����Ȼ��������������1.6%��971��֡���2009��ȫ����Ȼ����������Ԥ��������������֮ǰ�ļ���5.5%�ϵ�������5.2%��Ϊ956��֣�2010��ȫ����Ȼ��������������1.6%��971��֣�����֯��ʾ2011��������������4.9%��1,019��֡��������棬�������о���֯Ԥ�ϱ���ȫ����Ȼ����������4.8%��940 ��֡�

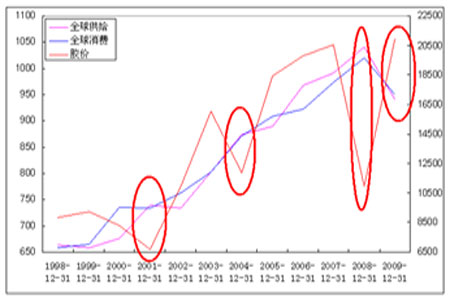

������ͼ��ʾ���ڶ�������Ȧ��04�ꡢ07�깩������ʱ�����۳��ֱ�������һ���ĸ�Ȧ��01�ꡢ09�깩С��������ֽ��۴��ǡ�

����6. ���

����

���������콺�������м۲�������⣬�����������п���������¸ߣ����������ֵ��¿��ת�Ƶ��������У���09�꽺�����ǵ�ԭ��֮һ��

��������������Ŀ�潫�������Ҳ��һ�����⣬Ŀǰ���Ͽ������ڻ������������Ͷ����֮�⼸��û�������û��������������IJֵ�ʵ���ϲ�û��ֱ����������������ҵ�������Կ��תΪ���Կ���״̬��

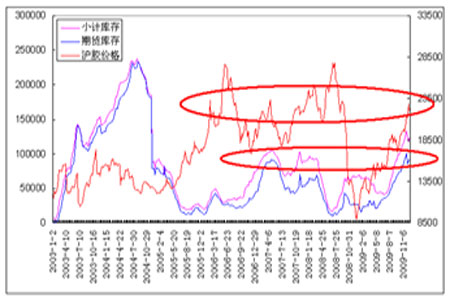

������ͼ��ʾ����һ��Ȧ��Ŀǰ����Ѿ��ﵽ��λ���Ѿ�����07�ꣻ��һ��Ȧ��Ŀǰ���۽ӽ���λ������07��ߵ㻹��30%���ң������2009���200%���Ƿ���ȣ�2010�껦����������Ƿ���ԶԶС��2009�ꡣ

�������ܽ

�������ϲ�������������̥������ȫ������ȶ�֧�ֻ������ǣ���ͨ�͡��˳����ߡ�����������Ȼ���ڲ�ȷ���ԣ�����2010��Ͷ�ʻ����Ĺؼ���--���Ϊ�����Եñ�ƽʱ��Ϊ��Ҫ��

�������� ������

����1. ��Ԫ

����

������ͼ��ʾ����Ԫ���ս����ָ�����ԣ���Ԫ����Ԫ��ǰ��֮������Ԫ��������������

������һ�������������ʻ�����λ������Ԫ�Dz�ͣ�ĵ�һ�����ɡ���Ȼ�ձ�����������Ψһ�������ʹ��ң���Ͷ����Ҫ�����������ף���������ǰ��һ�����뵽Ҫ������Ԫ��

�����ڶ������ʳ��������Ԫ�ʲ����ձ�����30���ڹ�ծ������������ʴ���һ�������¸ߡ�

����������������Ҫ�ģ��ձ����̲����ԣ���������δ���ԣ���̨��㺰����ǿ����Ԫ�����ɽ��������Ȼ��������ϡ�

����2. ��Ԫ

����

������ͼ��ʾ����Ԫ�뻦�����ָ�����ԣ���ԪҲ�����������ǣ�������������������ƺ�û��Ťת�ļ���

������һ�� �°���������֡�ǿ����Ԫ�����ߣ�ʵ�����Ѿ���Ϊ�ںţ�����Ĭ����Ԫ��ֵ����Ϊ��˿��������������ã�������Ʒ�ĺ���۸�����Ԫ��ֵ�����߾���������ָ���ǣ�ȥ�ܸ˻���ɣ��Դﵽ���ø���Ŀ�ġ�

�����ڶ�����������������Խ������Ͷ������ϸߵ������ʶ������ʽ��������г��Ĺ�Ʊ����Ʒ����Ԫɥʧ�ܷ�����á�һ����Ԫֹͣ��ֵ����ô�������ֽ������й������������������Ľ���������й������¡��ձ���̩���������ʲ���ĭ����ʷ��

������������Ԫ�ѳ�Ϊ�µ������������ʻ��ң�����ȡ�����ʵ���Ԫȥ��������ʵ��������ң����������ۿ���Ҫά����������һ�γ�ʱ�䣬���ֲ����ַ��ֽ��������С�

�����ġ� ����

�����ϰݶ��ڼ��ڳ��ʡ���ԭ�͡���Ʒ����ԭ������������Ʒǿ�������4-6�ܽ�������һ������ϰ�������Ʒ���ʹ�ٵ��������ᡣ

�����ϰݶ��ڼ��ڳ��ʣ��ֲ�������260�ڵĺ����ʲ���ֻ��������������Ϥ��ԭ�ͣ��Խ�ȼü֮������Ʒ�г�����ԭ����������Ʒǿ���¶���ԭ��������һ��������ڽ����Ըı䣬�ϰ�������Ԫ�������ʹ��Ʒ���ֶ��ε�������Ԫ���ʵ͡�����Ԫ����Ʒ����Ԫ��������ƽ�֡���Ʒ�ܳ�����������й���Ʒʱ�������������ѡ������µ��ǻ��ᡣ

����ͨ����ͨ�͡������ԡ������桢������ȵķ������ó�����2010��IJ������ߣ����ֵ�V�����ơ�����Ƿ���ԶԶС��2009�ꡢ�����������������ռ�19000-28000Ԫ���µ�һ�꣬�����ǻ������������Ե��Ը��õķ��ӻ��ǹ¡��ǡ�����������ףԸ�й�����Ʒ�г�һ·�ߺá�

������ͨ�ڻ��о��� ë��ƽ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ����ֻ���Ϸ

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� �������������

- ����ѡ˧�ڽ�����ع�

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ��������ˮ����Խ��Խ����

- �������Ǽ��ʵĻƽ���

- �� �������ӻ�ϸ��˥��

- ������Ů�˹�ͬ������

- ���Ѱ߰��� ������������

- ���ཿŮ�� ���Ų�������

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������