2010��Ͷ�ʻ����ڻ��Ĺؼ������������

���������������˹ŵ�˵�ר�����ʣ�Ҳ��2010��Ͷ�ʻ����ڻ��Ĺؼ��ʡ��ڻ����沢����ɫ��ǰ���£�֧�����ǵ�ֻ���ⲿ���أ�����ͨ�͡������Եȣ����������������ʲôʱ���˳���ʱ���Ҹ�Ͷ���߳ԡ������衱�����������£���������ɷ�Ϊ��ʳ����͵������飬��ʳ�������˼����ǰ�����һ�����Ǯ�������������֣�������������ɲ�������ʳ����IJ���������ָ����Ҫ�������˳�ǰ�ߵ�����������Ϊ������˼��Ͷ����Ҫ��������ĭ���ѵ�ʱ���Ϊ���һ���Ӱ��ߡ�

����һ�� ���--ͨ��Ԥ��

����1. CPI

����

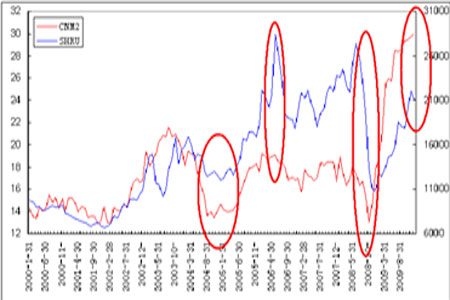

����2009��2���Ǹ����б�־�Ե��·ݣ�2�¾������Ѽ۸���ˮƽ(CPI)ͬ���½�1.6%��6�����ȳ��ָ�������11��CPI�ɸ�ת����CPI������2��̽��֮����3�µ�5������������������6��̽�ײ���7�´ﵽ�ȵף�������1.8%��8�£�CPI��խ����Ϊ-1.2%��11��ת����2010��CPI�ߵ���ܳ�����7�·�ǰ��ֵ������3.5%����һʱ������ڴ̼������˳���ʱ�䴰�ڡ�

������ͼ��ʾ��CPI��������������Ըߣ���Ȧ����ʾ�����ĸ�Ȧ�л����Ƿ�Զ����CPI��Ҳ����˵�������Ѿ��൱��CPI����3%����ʱ�ļ�λ����CPI����3%ʱ�������Ƿ����������������ʾ������ֵ�ԭ��֮һ��

����2. GDP

����

���������Ǵ���������ṹ���ط������Ǵӹ��������ط����������ڵص�GDP����Ӧ�û������λ����

������ͼ��ʾ��GDP��������������Ըߣ���ǰ��ͼ��ʾ������GDP��Ŀ����10%�������Ѿ���9-10%���ң����������ǿռ�Ҳ�ᱻѹ�������GDP��2010����һ���紵�ݶ���ʱ�������ٴ���ʾ���������2010�Ĺؼ��ʡ�

����3. M2

����

����M2ͬ�������ٴ���10�������¸ߣ�M2�����������Ŵ������Ԥ�ڣ�����GDP ���ݵ������г��ϳ���������Ͼ����������ƶ���Ҳ�ڰ�ʾ������������ڿ�ʼ�º͵�������M2��Ҫ���ܶ�����ܻظ����䳤��ƽ��ˮƽ��

������ͼ��ʾ��GDP��������������Ըߣ���ǰ��ͼ��ʾ�������ĸ�Ȧ��M2��ǰ��δ�еĸ�λ���˳�����Ҳ�������ϣ�һ��M2���ֻص�������䵽20%���ҵ�����ˮƽ���Ի������۴���Dz��Զ����ģ����ǵ�������ʾ������ֵ���Ҫ�ԡ�

����4. ����

����

�������ⲿ�������������ڽ��ʻָ�������������ȷ������Ȼ�ϴ��ڵĸ��������Ԥ�ڣ�����չ��Ȼ���������ڷŻ������й����û�ůû�����ԡ����֡����á�11�·��й�����ͬ�������ָ�������������������Ƹ��������ת��Ԥ�Ƴ���ͬ�Ƚ���������ӽ�0�������ϰ���ָ���0-10%����������

������ͼ��ʾ�������ڸ�������������Ըߣ����������������˳����ߵ���Ҫ���ݣ�����10%��Ҳ����˵�����ڻָ���10%������ʱ��������ϷҲ��������β����

����5. ������

����

����������������̥�ȸ�������ϢϢ��أ������������л�����������Ҫ���á���11��20����ȫ�����۵��ÿǧ��ʱƽ�����2.8��Ǯ���Խ���6�¿�ʼ���õ�������ת��������������������9�·ݣ�ʵ������λ�������������;��õĹ�ϵӦ��˵���ڲ����б仯��������Ϊ�����ҹ����ڹ�ҵ���ͳ���չ�Σ���������Ҫ���õ����������Ԥ�ƽ��������2020�ꡣ

�����ӵ������ݿ��Կ������õ����ײ��ǻ�������Ѿ��ı䣬�����ǴӶ����ȿ�ʼ�õ������ټӿ죬�������ں�۾��ü�����õ�������������˳�����ͬ�������

������ͼ��ʾ��������������������������Ըߣ������ĸ�Ȧ���������Ѿ�����һ����Ըߵ�λ�ã����һ��м�����������������ζ�Ż����������ǿռ䣬Ҳ�ʹ������ֵĻ�����

��������ܽ

����������������������Ҫ�Ժ���Ҫ�ԣ�������������ۻ�����Ҫ�����˳�����ǰ���ˣ�������Ҫ���ĸ���Ҫָ�꣬1�����徭�������ﵽ9%���ϣ�2��CPI�ɸ�ת�����ﵽ3%�����ϣ�3�����ڴﵽ10%�����ϣ�4����ҵ״�����Ը��ơ���������֮ǰ��̫���ܳ�̨�ϵ���������ʺ��������ֵ�Ƚ������ߣ�����������֧˳��������Թ�ʣ���ֵ�ʱ������Ԥ�ڣ����ų���������ȿ�ʼ�ϵ���������ʵĿ��ܡ�

�������� ��--������

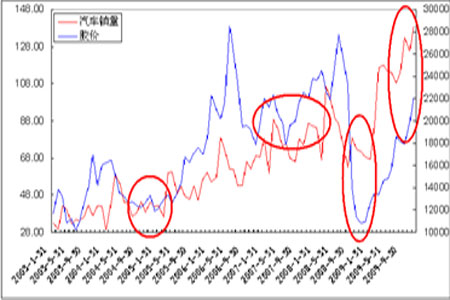

����1. ����

����

����

����2002�꣬�ҹ�������ҵ�ܲ�ֵ������ڴ��ʱռȫ��GDP�ı��ؽӽ�2%����2008�꣬������ҵ�ܲ�ֵռGDP�ı����ѳ���8%������ټ��϶�������������ҵ�Ĵ�����������ҵ�Թ��õ���������ԶԶ����10%��

��������ȫ���й������IJ���������1350����ˮƽ���г�������ԼΪ44%������������1500����������08��09�����������ⲿ����Ӱ�죬Ԥ��2010���ʵ��������Ż���13%��2011���2012�꣬�й���������ֻҪ�ﵽ6.7%�����10 ������������٣���������2012��ʹ�����������ﵽ1700 ��������������������ҵ�ڶ�ʢʱ�ڴ��������������¼����Ϊȫ���һ��

����������ʵʩ�������������������������ʵ�ָ��������������ȣ��й�������������Դ�����״̬���˹�ע����2008��8�¿�ʼ���ҹ��������������������ֵĵ�12���¸�����������ǰʮ�����ۼƳ�������24.86 ������ͬ�ȵ�54.54%��ʮ�·ݵ��³�������2.89������ͬ�ȵ�26.86%�������������ڴ���½��ѳɶ���������������Ҳ������ִ�ĸĹۡ�

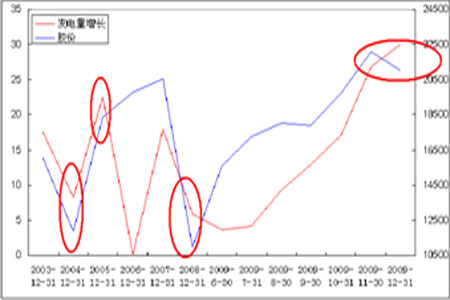

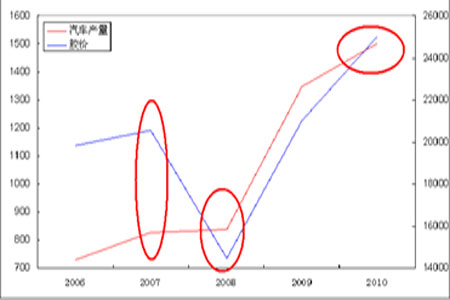

������ͼ��ʾ��������������������������������������������Ըߣ����й������������Ȳ������������������ڷ��٣����й��콺��������ȴﵽ70%����һ���ķ紵�ݶ�����Ӱ��������ҵ���Ӷ�ǣ����̥��ҵ������������֧�Ż������Ƴ������ǵ���Ҫԭ��֮һ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ����ֻ���Ϸ

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� �������������

- ����ѡ˧�ڽ�����ع�

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ��������ˮ����Խ��Խ����

- �������Ǽ��ʵĻƽ���

- �� �������ӻ�ϸ��˥��

- ������Ů�˹�ͬ������

- ���Ѱ߰��� ������������

- ���ཿŮ�� ���Ų�������

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������