���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

���ǻ�������ݻ�ͷ��β����(2)

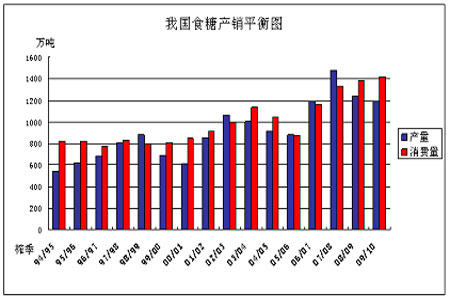

����ͼ�� �ҹ�ʳ�Dz���ƽ��ͼ(ע��09/10ե������ΪԤ���м�ֵ)

����

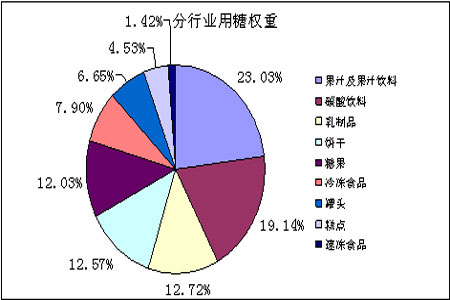

�����������ѵĽṹ������65%���ҵ��DZ�����ʳƷ��ҵ���������ý�ռ30%��һ�㣬��ͥ���DZȽϸ��ԣ�������Ҫ����ҵ��������������ҹ���ҵ������Ҫ�ֲ���ʳƷ��ҵ������ҵ����ʳҵ��������ҵ������ʳƷ��ҪΪ�ǹ�����㡢���ɡ�����Ʒ����ͷ����֭����֭���ϡ�����ʳƷ���ٶ�ʳƷ������ҵ����Ȩ�ش������£�

����ͼ�� ����ҵ����Ȩ��

����

�������ݹ���ͳ�ƾֶԹ�ģ������ҵ��ͳ�ƣ�2009��1��10�£�������Ҫ����ʳƷ�У���㡢���ɣ�̼��������(��ˮ)���ǹ����ٶ���ʳƷ����ͷ��̼��������(��ˮ)����֭���߲�֭���������ʳ�������йص�ʳƷ���ۼƲ�����ȥ��ͬ������Ա�������̬�ƣ����У����ɡ��ǹ����ٶ���ʳƷ����ͷ��̼��������(��ˮ)����֭���߲�֭������1��10���ۼƲ�����ͬ��������10%���ϣ���㡢�䶳��Ʒ�ֱ�Ϊ3.81%��7.00%��

�����ҹ�ʳ�����ѳ����˿�����������ͷ����Ȼ��Щ��ݳ�������ή��������������屣������̬�ƣ�����������ݳ�����2λ�����ϵ����������ҹ��������������仯�Ա�������09/10�����ĩ���Ϊ136��֡�������ѱ���Ϊ9.51%���������������µ͡�

����3�������ڷ���

�����ݺ�������ͳ��������ʾ��2009��1��10�£���Ʒ���ۼƳ�����Ϊ52380.39�֣�ͬ������12.87%���ۼƳ��ڽ��Ϊ2675.8����Ԫ��ͬ������24.89%���ۼƽ�����Ϊ1009385.18�֣�ͬ������41.62%���ۼƽ��ڽ��34908.5����Ԫ��ͬ������20.61 %��

����ͼ�� 2009���й�ʳ�ǽ��ڷ���ͳ��

����

����ͼ�� �й�ʳ�ǽ�������ͳ��

����

�����������ˡ�2010��ʳ�ǽ��ڹ�˰�������ͷ���ϸ�����ݸ�ϸ��2010���ҹ�ʳ�ǽ��ڹ�˰�����Ϊ194.5��֣�����70%Ϊ��Ӫó�����ҹ�ʳ�dz��������½����ƣ�һ������ҹ�ʳ�Dz���һ��������ɵ������������������ʳ����һ����ϵ������2008��2009�������ڽ���Σ��Ӱ�죬�ҹ�ó�׳��ڳ��½����ƣ���Ҳһ���̶���Ӱ�����ҹ�ʳ�dz������ơ������ڷ��棬�ҹ�ʳ�ǽ���������������ά����80��140���֮�䣬2009�������Ԥ��Ϊ120��֣����ڸ������ڣ�Ҳ�ڹ��ҹ涨�Ľ��ڹ�˰��Χ�ڡ�

����4����������Ӱ��

��������ز���ͨ����Ŀǰ����������Ϊ259.32��֣����а�ɰ��Ϊ112.34��֣�ԭ��Ϊ146.98��֣���������Լ40��ֵĹŰ�����ó�����վɽ��ڡ�2009��12��10�չ����״�20��֣��ɽ�����4915��12��21�չ����ٴ��״�30��֣��ɽ�����4672����ե����200��300��ֵĹ���ȱ�ڣ������Ǽ۾Ӹ߲��£�����ԭ�ͼ۸����ȫ�ø��յĽŲ����мӿ�ļ���ʣ��210��ֵĴ�����������ȫ�����ۣ���������������ս�Դ�����ӡ���ǻľ���һ����ѵ��

����5�������չ��������Ӧ���뾫����ũ��������

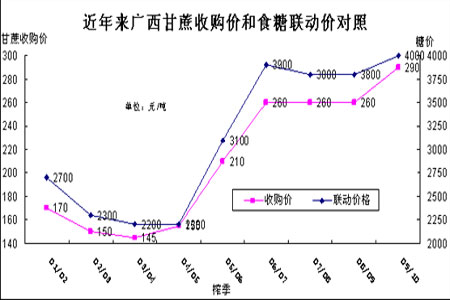

����11��20�գ���������۾ַ����ˡ�����2009/2010��ե���������չ��۸�ʵ����ǰ�����Ľ���֪ͨ����һ����ɰ�Ǻ�˰���ۼ۸�3900Ԫ/�����������չ��۸������ǰ�ҹ���������ǰ������ͨ�������չ����۸�Ϊ284Ԫ/�֣���̨��ϵ��Ʒ��(��̨��)�������չ����۸�Ϊ289Ԫ/�֡������չ�����ǰ�������൱��ֱ�Ӷ��ν��㡣09/10����µĸ����չ��ۼ�������������۰취����������ũ����ֲ�����ԣ����ܴ̼�2010�������ֲ�������ߣ����⽫��2010/11��ȵIJ���������������Ҫ���ã���δ���Ĺ����ϵ���ܽ������µı仯��

����ͼ�� ���������������չ��ۺ�ʳ�������۶���

����

����6�����Ǽ۴��������Ʒ����

�������Ҳ�ҵ���߹�����������Ϊԭ�ϵĵ����ǹ�ҵ����������������ҵ�õ��Ͽ췢չ�����Ǽ������������Ʒ���⡣��10���������Dz���������������ƽ�������ʴﵽ��39.9%�����ߵ������ϵ�ǣ���ʳ�Ǽ۸����3600Ԫ����ʱ��ʳƷ��ҵ����ʹ��ʳ�ǣ���ʳ�Ǽ۸���3600��4000Ԫ���֣���ʳ��������ǻ��������ƽ��㵱ʳ�Ǽ۸����4200Ԫ���֣������ǵ��������������ӡ���Ȼ�Ӽ۸��Ӧ�ÿ���������Dz���������ǵģ�����һ���̶�����˵����Ӱ�����ǵ����ѡ�����06���������ʳ����ͬ���ȼ�֮�µı��֣��������г��ж��߲����ȡ���IJ��֣������Ƕ�ʳ�ǵ����������80-120���֮�䡣

�������� ����������Dz���

|

1993 �� ����2009 ���й������������ ��λ����� |

|||||||||||||||||

|

��� |

93 |

94 |

95 |

96 |

97 |

98 |

99 |

00 |

01 |

02 |

03 |

04 |

05 |

06 |

07 |

08 |

09 |

|

���� |

35 |

38 |

40 |

45 |

53 |

70 |

80 |

119 |

163 |

250 |

300 |

347 |

420 |

497 |

773 |

768 |

773 |

��������2010������г�����չ��

����2009/10���ȫ�����ʳ���Գʹ���ƫ��״̬���⽫֧���Ǽ۸�λ���С���2010/11��ȸ�����ֲ����ܿ������Ǽ۵ĸ��������������⽫��Ԥ�����γ����գ������Ǽ۹������ǡ�09/10���ʳ�Dz������䶨һ��Ҫ��2010���3��4�·ݣ���ǰ������������ġ�˪����������ģ��п��ܻ��һ���Ƹ�֣���ڼۡ������ȫ���Ĺ���ȱ�ڽ��ɹ��������ֲ�������£�2010�꽫�������С�Ԥ��2010��2��19�չ���ʳ�ǽ����������֮���ҽ�½����̨�µĵ���Ԥ�����ʱ�����Ϊ2010�����������DZ����ij������Ǽ������ѵ������ų�ijʱ�γ���ʧ�أ����������ǵĿ��ܣ���ս��ˢ����ʷ�¸ߡ������Ǽ۷��������ǣ����ҽ���̨ϵ���״�Ԥ��������Ԫָ�������ǽ�����Ʒ�۸��γ�ѹ�ƣ�������������ҹ��������ݺܿ������ٻ�����գ����⽫��ʹ��Ʒ�۸���䣬����ǰ�ڸ��Ǽ����Ʋ������ѣ����Ʒ��ռ����ʳ���г��ݶͶ�����ǵ����Կ���������֣�10/11ե��������ָ���ˮ�棬Ԥ��֣��Ҳ�����ֻ���������ơ�

�����ڳ�������Ԥ�ڼ������Ǽ۴���30���¸ߴ̼��£�09�������Ŵ��¸ߣ�һ·����ţ��ĿǰSR1009�Լ�����5500��������������ij�������̼��£����л����������һ���߳������Ǹ϶����顣����������ַ��ij������飬����������»�����2010����뻢�꣬�������и߿����ߣ���ͷ��β��

���������ڻ�����Ӫҵ�� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ��ī����������

- �°������֧����Լ50%

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ������Ů�˼��ʵ�Ů��

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- �������--С�����(ͼ)

- ������ϴ������--������ҩ