���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

���ǻ�������ݻ�ͷ��β����

������ţ��(2009��)�������ʳ�Ǽ۸��ν��ţ�����졣����2008������Ѽ��Ľ���Σ����ϴ���֣�ǵͿ����ߣ�һ·�߸��ͽ����߳��������顣֣��ָ����12��31�մ�������¸ߣ������2876����31������5628���ۼ�����2752�㣬�Ƿ���95.69%����ţ��֮�ƴǾ�ӭ�¡������µ�����������ֲ��������Ǽ۵ĸ��ǿ������ӽ��γ����գ���Ŀǰ������������Ĺ��������Գ�ԣ�Ƹ���Ʒ�۸����γ����࣬��δ���������ߵı仯�Լ�ȫ���Ƿ�ָ�����δ֪����2010��ʳ�Ǽ۸�������

����һ��2009�������г�����ع�

����1����������

����ȫ��ʳ�ǹ���ƫ���Լ�������ʢ���ƶ��Ǽۼ�����ǿ����Ҫԭ��һ�����ǽ���ȫ��ͷ��ʳ���������ͳ��ڹ����������´���Ӱ�����䱾������ĸ���������������Ǽ۽����Ƿ��ⱶ����Ϊ�г����İ������ȫ������Dz����ճɿ��ܲ���Ԥ�ڡ������������Ӻ��ճɣ��������ճ���Ԥ��Ҳ���ѡ���һ������ȫ��ڶ�����Ҫ���ǹ�ӡ��08/09������ʳ�Dz����Ѵ�07/08�������2630��������1600��֣��������������Ϊ2300��֣���������ƽ��ˮƽ�����㲻�˹�����������ӡ�ȹ��ڴ���������й��������Ҽ�������ȫ��08/09ե������Լ1040��ֵĹ���ȱ�ڡ������ַŴ�����ЧӦ������ӿ���������࣬�ƶ�ŦԼԭ����2009��9��1�մ�28����¸�26.25���֣�ʱ��12��ĩ��ŦԼԭ���ٶȴ���27.49���ֵ��¸ߡ�

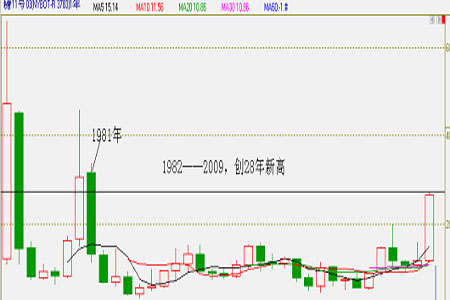

����ͼһ ŦԼԭ��11ָ������ͼ

����

����ͼ�� ŦԼԭ��11ָ������ͼ

����

����2������֣���г�

�������ڷ��棬2009������Ĺ����մ�����һ���̶��϶��Ǽ�������Ҫ֧�����ã���08/09������ڲ���������������ٵĹ����ϵ�����֣��������Ҫ�ƶ����á�2008/09�������ڣ�ȫ���������ͬ���������1.42%��ȫ������1243.12��֣����������ڼ���240.9��֣�����16.23%��ʳ�����ѱ����ȶ�����̬�ƣ�����������40��֣�ͬ������3%���ﵽ1390��֡�

����֣�ǽ��չ����һ���������������飺2009�������֣���ڼ������������Լ��ǻᱨ���������������Ӱ���£����������������ǡ������ǻᱨ��������ʾ������08/09��ȼ���19%��760������ҡ�ȫ���ۺ����㣬Ԥ�Ʋ�������1250������ң���07/08��ȵ�1484������˽ϴ���ȵļ��٣�Ҳ���������״γ��ּ��������֣���ڼۿ��ٻ����������ˡ���ֵ�ع顱 ����������ԼSR909��2009��1�·ݵ����2962Ԫ/��������09��4�·ݵĽ��Ըߵ�3930Ԫ/�֣��Ƿ���32.7%��2009��7�·���������Ԥ�ڲ�������ڼۻ��䣬���������ǰ���ѱ����������Լ������Ǽۼ���ͻ�����ǵļ����£�֣������߳�ͻ�����鲢һ�ȳ��5000Ԫ/�֡���������ڹ��д���´��Լ��ܱ���Ʒ�г�����Ӱ�죬֣�dz��ֳ�������ƣ���������ԼSR1005��09��7��28��̽��4092Ԫ/�ֺ�չ��ͻ������������09��8�·ݵĽ��Ըߵ�5044Ԫ/�֣������䣬���Ƚ�20%��2009��11��1�յ�֣���ǻ�������ʾ��09/10���Ԥ��ȫ��������Ϊ1200��֣���08/09��ȵ�1243��ֳ������½�����������Ԥ�ƴ�1400����Ȳ�������1430��֣����ڹ���״̬��һ��ƫ���������������̼��Ǽ۽�һ����������ǵĸ߿����߸��Ƕ��ڼ��γ������ƶ����á�֣���Ŵ�ˢ���¸ߣ���������ԼSR1009����5628����ս��ʷ������

����ͼ�� ֣��ָ������ͼ

����

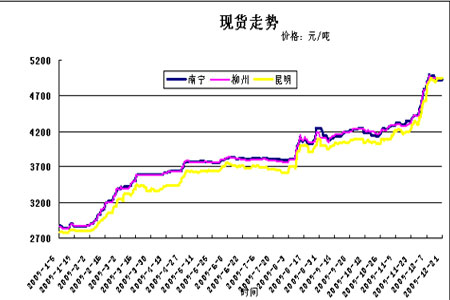

����3�������ֻ��г�

��������ʳ���ֻ��۸���2009����ϰ����Ȳ�����°�������������ơ�09����ڣ��ֻ��ڳɱ����·����У���ɳ������������⣬���ֲ���ȫ��ҵ���𡣵����ڹ����մ����ֻ��ص�3500��ţ�ֽܷ���Ϸ���8������Э�ຣ�ǻ���ֻ�һ������Լ200Ԫ/�֣��ط�4000����Ϸ�������ե��֮����������Դƫ�����ֻ��ڽڱ��ߣ�12�·ݱ���5000������

����ͼ�� 2009���ֻ�����ͼ

����

�����������������

����1��ȫ����״��

����09/10���ȫ��ʳ�Dz���Ԥ��Ϊ1.535�ڶ�(ԭ��ֵ)��������Ԥ��Ϊ1.538�ڶ֣���ĩ���Ԥ��Ϊ0.26�ڶ֡�ȫ��ʳ�Dz���������������974.6��֣���Ҫ�������������ҡ�ռȫ��23%���������İ���09/10���ʳ�Dz���Ԥ��Ϊ3575��֣�����һ��������390��֡���ռ35%��������������ʳ�Dz�����������218.2�����5490��֡�����ӡ��ʳ�ǵĴ�����٣����ɳ��ڹ�ת��Ϊ����ڹ���ʹ�ù���ʳ�ǹ����ϵ����ת�䣬ʳ�dz���ȱ�ڣ���˹����Ǽ�2009����ִ���������������������ʳ����ĩ������½�30%����һ���ܺõ�˵����

������һ Ȩ������Ԥ���ȫ��ʳ�ǹ������ݶԱ� ��λ�����

|

Ԥ������ Ԥ����� |

���� |

���� |

Ԥ��ȱ�� |

�������� |

|

������ҵ��֯ |

15660 |

16500 |

840 |

�������ӺͲ����½����������ȱ�� |

|

Ӣ����ҵ�������� F.O.Licht |

15820 |

16720 |

900 |

����ƫ�� |

|

������ҵ��ѯ���� Kingsman |

15515 |

16347 |

832 |

ȱ������ |

|

����ũҵ�� |

15353 |

15374 |

21 |

�����»���ƫ�� |

�����ɴ˿ɼ�����������09/10ե���������ֹ�����ȱ�ڵ�̬�ƣ�Ԥ��ȱ��Ϊ800��֣�����ȱ�ڱȱ�ե��������С�����ǹ�Ӧ���ŵľ���δ�ġ�Ŀǰ1003��Լԭ�dz������ٽ���ΥԼ���ա��ں����תů����ͨ�ͣ������볡���������£�������ΪŦԼԭ�������������28��32���ַ�����ս��ŦԼԭ�ǰ�25���ּƣ����ڵ����ɱ���ԼΪ6600Ԫ/�֣����������30���֣����ڵ����۽����ᆰ�˵�7800Ԫ/�֣������Ǽ۸�������������С�

����2�����ڹ���״��

����09/10��ե���й�ʳ�Dz�������Ӧ���ѳɶ��֣�Ԥ�ƹ���ȱ��Ϊ200��300��֡�09/10����ҹ�ʳ�Dz���Ԥ��Ϊ1200��֣���08/09����½���3.5%����������4�����µ͡�2009/10ե��������ֲ����ٶ������������DZ�����������ڴ����ڼ�ɺ��Լ�����Ӱ��ʹ����ֲ����»�����100��Ķ��������08/09ե����90����»���60��֡���09��11��1�ա�2 �յ�֣���ǻ��ϣ�����ЭԤ��09/10ե��ȫ������Ϊ1200��֣�����ե����ƽ���Լ���ͬʱԤ���������������ڽ���1390��ֵĻ���������������ȫ���г���200��ֵĹ���ȱ�ڣ�����ȱ����֧��������ţ�ľ��Զ�����

�������� �������ҹ�������ֲ����Ͳ��� ��λ����Ķ�����

|

�� �� |

2007 �����ϲ������ |

2007/08 �������ڲ��� |

2009 �����ϲ������ |

2008/09 �������ڲ��� |

2009 �����ϲ������ |

2009/10 �������ڲ���Ԥ�� |

|

ȫ���ϼ� |

2703.95 |

1484.02 |

2665.42 |

1243.12 |

2482.66 |

1200 |

|

�������� |

2296.9 |

1367.91 |

2334.89 |

1152.99 |

2257.6 |

1140 |

|

�� �� |

283 |

145.35 |

209 |

105.87 |

190 |

100 |

|

���� |

1450 |

937.2 |

1526 |

763 |

1480 |

770 |

|

���� |

466.67 |

216.25 |

457.22 |

223.52 |

457.8 |

216 |

|

������� |

407.05 |

116.11 |

330.53 |

90.13 |

225.06 |

60 |

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ��ī����������

- �°������֧����Լ50%

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ������Ů�˼��ʵ�Ů��

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- �������--С�����(ͼ)

- ������ϴ������--������ҩ