�����Ƽ�ֵ�Ĺ�ָ�ڻ�����Ͷ�ʲ���(2)

����һ�����в��ԣ�

�������в�����ָ�ڹ�ָ�ڻ���Լ�Ͽ���ʱ������λ��ѡ�����Ƽ�ֵ������������Ҫ�����㷨��������ȷ�Ͻε��ٶ����п��֣��ڿ��ӻ��������������ź���ɫ�ı任���У����巽ʽ���£�

����(1)���뽻��(����)������ָ�ڻ��۸��ź�����ɫ��ɺ�ɫʱ���������ڶ�����ɫ�źŰ������̴����뿪�֣�������ͷͷ����ź��ٴγ�����ɫʱ���ڵ�һ����ɫ�źŰ����̴�����ƽ�֡�

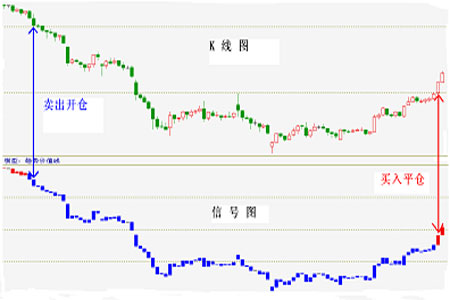

����ͼ5: ���Ƽ�ֵ�����뽻���ź�

����

����(2)��������(����)������ָ�ڻ��۸��ź��ɺ�ɫ�����ɫʱ���������ڶ�����ɫ�źŰ������̴��������֣�������ͷͷ����ź��ٴγ��ֺ�ɫʱ���ڵ�һ����ɫ�źŰ�����ʱ����ƽ�֡�

����ͼ6: ���Ƽ�ֵ�����������ź�

����

�����ڿ���ʱ��ѡ������Ҫ��ע�ܶ�ϸ�ڵĴ�����

����1�����ù�ָ�ڻ����߽��н���

����2������ʱ��������������ͬɫ�źŰ�ʱ�Ž��п��֣��ڵ�һ���źŰ�����ʱ�����д������統�ź����µ����Ƶ���ɫ�źű�Ϊ��ɫ�ź�ʱ���ڵ�һ����ɫ�źų���ʱ���������뿪�֣��������ڶ����źŰ���Ϊ��ɫʱ���Ž������뿪�֡�

����3���Եڶ����źŰ�Ϊ����Ҫԭ���ǵ������������ת�۵�����Ʋ���ȷ��ʱ���۸�����ź�ת���ٽ���Ͻ��з������̣�����α�źų��֣����統���µ����Ƶ���ɫ�źű�Ϊ��ɫ�ź�ʱ����һ����ɫ�źŰ�����������±�Ϊ��ɫ�źţ�����Եڶ��������ź���Ϊ���ֵ���Խ���α�ź�Ӱ�졣

����4���ڽ���ʱ(���ۿ��ֻ���ƽ��)�����̼�Ϊ�����в���������ѡ��������ʱ������ǰ20�����ڡ����տ���10�����ڽ��н��ס�

����5��ѡ�����̼�Ϊ�����в�������Ҫ�������㣺һ��ģ���ź������̼�Ϊ���ģ�ģ��Ч������ʷ���������̼۽��в��㣬���������̼���Ϊ�����۸�ʹ�������пɼ����Ժ������ԣ��������ź�ת��ʱ�����ڼ۸���ܻᷢ����ת���ٽ��ķ������̣�����Ƶ����Ч���ף��������̼�Ϊ�����Թ������ȱ�ݡ�

��������ֹ����ԣ�

�����κη���ģʽ�Ŀɿ��Զ���һ���������⣬�����ϲ�û�аٷ�֮����ȷ�ķ�ʽ������һ�����ײ��Ի�ģ���Ƿ����ã��ؼ��ǿ���������(��������=ӯ������ƽ��ӯ�����ӯ������+������ƽ���������������)����������Ϊ�����Ǻõ�ģ�͡�

���������������ų������ʧ���ź�(�ź����������Ƴ��ֽϴ���ȵı���)������ڽ���ģʽ��������ֹ����ԣ���ֹ���źű���ʱ������ʧ��

����ֹ���Է��ն��Ϊ����������÷������ָ�ڻ�ͷ��ķ��ն�ȳ���ͷ�������õ�ֹ����ȣ��ټӵ����ּ��Ͼ͵õ�ֹ��۸����磺�˻����ʽ�100�������ָ�ڻ����ķ��ն��Ϊ���ʽ�2%�����ڹ�ָ�ڻ��������趨�������ʧΪ100���2%=2��ָ�ڻ���Լ����Ϊ300Ԫ�����迪�ּ۸�Ϊ3500�㣬��������Ϊ�2�֣���ֹ��۸����Ϊ��ֹ���=���ּ۸�-����ķ��ն��/(��Լ��������Լ����)=3500��-2��Ԫ/(2�֡�300Ԫ/��)=3500��-2��Ԫ/(600Ԫ/��)��3500��-33��=3467�㡣

�����۸�ֹ���λ�����ƽ�֣�ֹ���������������Σ��������ʽ�ֱ����£�

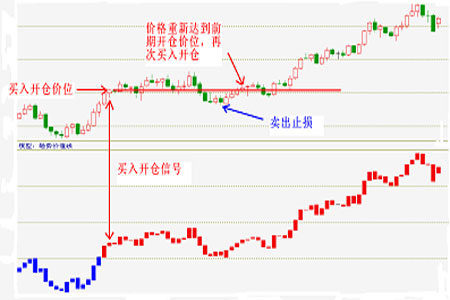

����1��ֹ�����˳�ź����¿��֡�ֹ���ǰһ�����ּ۸���Ϊ���¿��ֵĻ����������ֹ���۸��ٴ�����ԭ�ȵĿ��ּۣ�����˳�ź����¿��֣���ʱ���пղִ������Զ�ͷ����ֹ��Ϊ������ͼ7��ʾ��������������ɫ�źų��ֺ����룬8�������պ�۸�ֹ��λ����������ƽ�֣��˺�7�����������ź���ά�ֺ�ɫ�źţ����۸��ں�ɫ�ź��ڼ�δ������վ��ǰ�����뿪�ּ��ϣ���������ʱ����ڲ��ٿ����µĶ����ͷ�������෴������۸�δ�����µ���ǰ�ڿ��ּ��ϲ��ؿ���ͷ��

����ͼ7: ֹ�����˳�ź��ؿ���ʾ��

����

����2��ֹ�����˳�ź����¿��֡�ֹ���ǰһ�����ּ۸���Ϊ���¿��ֵĻ����������ֹ���۸����´�����ԭ�ȵĿ��ּۣ����ٴ�˳�ź����¿��֡��Զ�ͷ����Ϊ������ͼ8��ʾ�����뿪�ֺ�۸����ϳ�ʱ������Ȼ����䣬�۸�ֹ��λ��������ƽ�֣�4�������պ�۸��������ǵ�ǰ�ڿ��̼��ϣ���ʱ�������뿪�֡���ͷ�������෴��������ƽ��ֹ�������۸������µ���ǰ���̼����ٴ��������֡�

����ͼ8: ֹ���˳�ź��ؿ���ʾ��

����

����ע��������ͷ���۸������������������������𣬴˺�۸���Ȼ��δ��ֹ��λ�����źŷ���ת�䣬��ʱ���µ��źŰ����̴�ƽ��(�����δ���̵�����ֹ��λҲ����ƽ��)��

���������˳����ԣ�

������Ӯ�������£�����ָ�ڻ���Լ�۸��źŷ���ת��ʱ���ڵ�һ��ת���źŰ������̼۴�����ƽ�֡����ͷ����ӯ�������ź��ɺ�ɫ�����ɫʱ���ڵ�һ����ɫ�źŰ����̼۴�����ƽ�����˽��ͷ�������ڿ�ͷ�����У��۸��µ����ӯ�����˺�۸��źŷ���ת�䣬����ɫ��Ϊ��ɫ���ڵ�һ����ɫ�źŰ����̴�����ƽ�����˽��ͷ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ��ī����������

- �°������֧����Լ50%

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ������Ů�˼��ʵ�Ů��

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- �������--С�����(ͼ)

- ������ϴ������--������ҩ