���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

2010��ƽ��Խ��о��ʱ���(2)

��������ΪӦ�Ծ���Σ��ʵʩ�˸��ֻ����IJ����ͻ������ߣ�����Ȼ��Ч�Ĵ̼��˾��ã���Ҳ���ɱ����������ͨ����������Ȼ�����¹����������������������Ҫ�����嶼�����ڽϵ͵�ͨ��ˮƽ����������ˮƽ���������൱һ��ʱ�䣬���������۾��õĸ��շ�չ��ͨ�ͷ��ս������Dz��ò���Եġ������2010��ͨ�����غܿ��ܳ�Ϊ�ƶ���۵ij����㣬���ͨ����Ԥ��һ���������������֧�Ž������һ�����Ե����ơ�

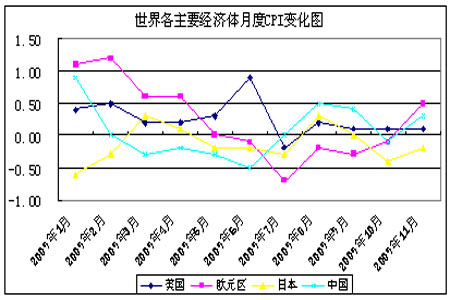

����ͼ8���������Ҫ�������¶�CPI�仯ͼ

����

����2����Ԫָ��

����09����Ԫָ�����ƿ��Է�Ϊ�����Σ���һ���δ������3�³������ڼ���Ԫָ���н�2008 ��8���������Ʋ��������89.624���������羭�õ�˥�˺�ȫ���������ΪӦ�Խ���Σ������ע�������������ͨ�����ǣ���Ԫ���ƽ���Ϊ���ձ�ֵ�ʲ�ͬ��ͬ�����ڶ����Ǵӽ���3�³��������ڼ���Ԫ��ʼ��ֵ����Ԫָ���������Ե������»�����һ��Ϊ����������ʾ������˥�����ʱ���ڹ�ȥ��Ͷ�������ĺͷ���ƫ�û�������ı�ֵ���ڶ�����7 ����������Ԫ���������Ҫ���ҵı�ֵ����һ����Ԫָ���ͻƽ����Ϊ����ء�

����ͼ9����Ԫָ������ͼ

����

������Ԫ��ʼ���յ���������Ԫ���á����������ν��ǰ����Ӧ�����ܲ�˵��������������������Ԫ�ϵ�ս��ѡ��Ͳ��Կ��ǡ������������ÿ�ʼ������������������г��ʽ�������Ԫ�ʲ���ȥ������Ԫ���������֧�֣���Ҳ���ڰ����������ø����������ر������������ʼִ���˳��ƻ���Ҳ�����Ԫ�γ�֧�֣������ⳡ����Σ����������һ�����ծ�������IJ�������ˮƽҲ��һ������һ��������������������������Ԫ��ֵ���Խ����������Ĺ����ַ�����������ת������Դ�͵�̼���ã�ϣ���������������������ã�Ҫ������Դ�͵�̼���ã���Ԫ���ֵ�λ���߱�ֵ������������֧�֡���ˣ���Ԫָ��2010������Ʋ����ֹۣ������Ͻ��������Ʋ���ѹ���У������˹��ֿ�����Ԫ����Ԫָ��2010������70��ʷ�͵�Ŀ����Բ��������������佫��70-78�����������Ӱ�������Ӧ�ĸ���ر��֡�

����ͼ10�������¶������������ֱ仯

����

����3���ƽ��������

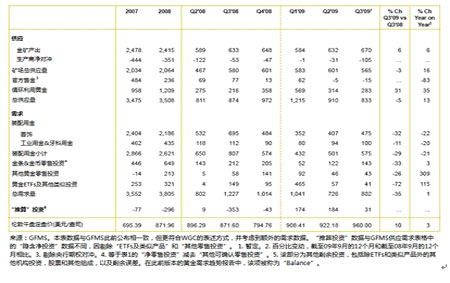

����ͼ11���ƽ�������(WGC����)

����������ƽ�Э�����¹������ݿ��Կ������ƽ�Ӧ��2009��������������٣���Ӧ�����ﵽ833�Σ��ϵڶ������½�8%����ȥ��ͬ���½�5%�������̽���ױ�(de-hedging)��Ϊ�����Ӻ����Թٷ�����ļ���(������ȫ��ٷ��������ܶ�ﵽ15�ֵļ�¼��λ)����ɹ�Ӧ���½����������ء���������ʾ�������Ȳ����Ȳ����ƣ��ﵽ670�֣���������6%����������Ҳ�ﵽ6%��ȫ��ٷ��������ȹ����������۽���15�֣��ٷ������������۽�����Ϊ42�֣�Զ����ȥ��������ȵ�223�֡�

�����ƽ������棬��������ȫ��������������ڵ�һ���ȵ��ԵĻ����Ϸ�����ȫ��������������Ϊ473.5�֣����ϼ�������17%���ȵ�һ��������39%������6����������Ԫ����Ľ��������6%����ҵ�����ƻƽ��������������Ȼƣ�����½�11%��������100�֡����ܴ���½�����������һЩ�����ź���ʾ���������ijЩ������������Ϊ���ϼ���������6%���������ȿ�ȷ�ϵĻƽ���Ͷ��(�������Ʋ��Ͷ��)Ϊ227.2�֣����ϼ������������������ȥ��ͬ����˵��Ͷ���½�46%��������ֵ�ü�ס���ǣ�ȥ��������ȵ������̫һ������Ϊ�������ͽ��ڻ����Ʋ����������ҵı������̴�������Ϊ�����ʱ�Իص������������ҵ�����Ҳ���������

��������2009 �������ȣ�ȫ��ƽ�2958 �֣�����2571 �֣���������387 �֣���2008 ��ǰ�����ȹ���2537�֣�����2791 �֣�������ڹ���254 �֣�2007 ��ǰ�����Ƚ��2539 �֣�����2806 �֣�������ڹ���267 �֡��ٽ�һ��������2009 ��ǰ�����Ȼƽ����κ�ҵ����1508 �֣���������Ҽ�����Ͷ��������1063 �֣���2008 ��ǰ���������κ�ҵ����2048 �֣�Ͷ��������743 �֡�

��������������ʾ��������2009 ��ƽ�������07��08 �������»�����2008��ͬ���»�8%������תΪ��������ľ��档�������Ͽ���2009 ��ǰ���������κ�ҵ�����»����ԣ���2008 ��ͬ���½�26.37%��Ͷ�������������ϴ�2008 ��ͬ������43.07%��

����ͼ12������ETF�ƽ����SPDR Gold Shares�ֱֲ仯ͼ

����

������������

����������������Ȼ2010��ȫ���۾��ý��Ը��շ�չΪ�����������临��֮·�ϻ����ڷ��գ���Ԫָ�����������Ʋ���ѹ���У������˹��ֿ��գ��ƽ��䴦��������ľ��棬���������й���ƽ��м������ƣ�ͬʱ�ƽ�Ͷ������������Ѹ�٣������������羭�õĺ�ת���ƽ�ʵ��������������������������ԣ�2010��ƽ��Խ��о��ʱ��֡�

���������ڻ��з���ѵ���� ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ��ī����������

- �°������֧����Լ50%

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ������Ů�˼��ʵ�Ů��

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- �������--С�����(ͼ)

- ������ϴ������--������ҩ