������������ ������۽����ں���

����һ������ع�

����(һ)�����ڻ��г�

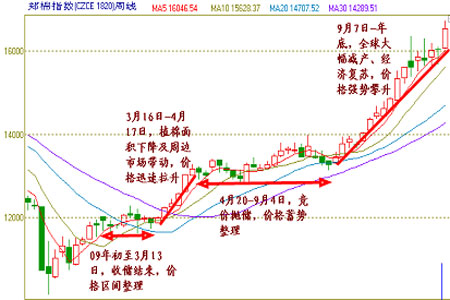

�������ھ�����08����Σ������µ�����ȫ��ֲ��������١������½������ø��յ�����Ӱ�죬2009/10������۸��߳���һ������ţ�����飬֣�۸���04��������������ʷ��λ��֣��ָ����ȥ����͵�����64%������ָ����08��͵�����90%������������£�(��ͼ1)

����ͼ1��֣��ָ����K�߷ֶη���ͼ

������һ�Σ��մ��������۸���������(2009���-3��13��)

�����մ��ǹ��ҵ������۸����Ҫ�ֶ�֮һ�� 2008��������Ϊ���ȶ��»������г���֧�ž���Σ����������ֹ�����۸�ά������ҵ����֯��ҵ����ũ���������棬08/09����й��ֱ���22��֡�100��֡�150���������������մ����ۼ��մ�����272��֣�ռȫ��������������֮һ��09��1����3����ֵ�մ��ӽ�β���������մ������������������������Դ��ڽϴ�ȷ���ԣ�������ҵ���ش�����������ή�Ҳ����մ�����֧��������������������ѹ���ϴ۸��ڴ��ڼ�չ�����������ơ�

�����ڶ��Σ��ܱ��г��������۸�Ѹ������(3��16��-4��17��)

����3�³����ڸ�������ȫ����̨��һϵ�д̼��������ߵ������£����羭�óɹ�ʵ������½���������з���ǰͨ����һ����ǰ�����µ�����ӯ��״����3�µף�������������19�Ҵ���ڻ�����ѹ�������ѽӽ�β������ʱ���ʽ��ڴ���ת���ƶ��£�ȫ�������Ʒ��������չ��ѹ���Ѿõķ�������˳Ӧ�ܱ��г�����������չ���˵�һ�ֵ�Ѹ���������顣�̶�����ʱ��֣��ָ����11873����13284������1411�㣬�Ƿ�Ϊ12%��

���������Σ������״����۸���������(4��20��-9��4��)

����ǰ�ڴ����մ��ƶ����߸ߣ���֯��ҵ�������ܸ��ۣ��ȶ����Ƿ�֯��װ���յĻ�����Ϊ�˿����۵Ĵ�����ǣ����Ҿ������۹����ޣ�ͬʱǰ��ֲ�����������һ���䣬������ʱ������������۸�ѹ���������ԡ��ھ�����ǰ�ڵĿ����������۸��ڴ��ڼ�õ����������˫�������ֹ���̬�ȣ�ӭ���������С�

�������ĽΣ����ò��ϣ��۸�ǿ������(9��7��-09���)

���������ո����ҹ��������������������꣬���������������������ϴ�Ӱ�죬�Ӵ�ȫ����������Ԥ�ڡ�ͬʱ���ڸ�����һ��Ŭ���£�ȫ�����������ʣ�����������ů����������GDP��������3.5%���������������ľ��档�ҹ��������Ƴ���V�ͷ�ת���ڻ������������ۻ������ƶ��£�������Ʒ��ʼ��ȫ��������ǣ����������������̼��£��۸�ǿ��������֣��ָ����13292�����16732�����������43%����������04�����к����۸�

����(��)�����ڻ��г�

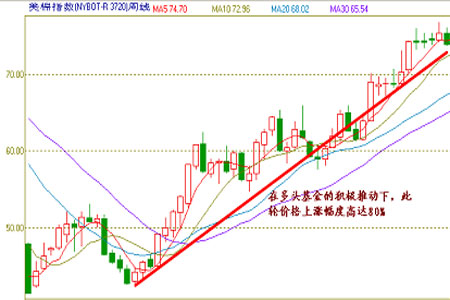

����09/10��ȣ���ȫ�ø��ա���������������ֲ����½���������������ƶ���������������������֣�ޣ�������ף�CFTC����ȴ�����ʷ�¸ߣ��ڶ�ͷ����������£�����ָ��������̧���������47.14ǿ����������ĩ76.76�����Ƿ���Ϊ63%��(��ͼ2)

����ͼ2������ָ����K�����Ʒ���ͼ

����(��)�����ֻ��г�

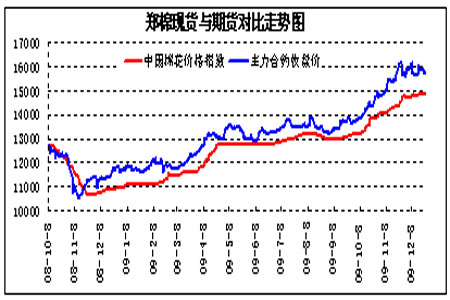

����09/10��������������½�����������������Ӱ�������������Ƴ�����ʱ�䣬�½��������ѵ�����Ӱ�죬�ֻ��г���Ӧ���Σ���Ӧ������һ�����Դ�����Ϊ�����������ֻ��г�ϧ���������أ�ͬʱ���������ƴ�ã��г���������Ũ�ڻ�������أ��г�����Դ��ȱ���������£���������������ס�ۡ��ֻ��۸��Ƹ��ڼۣ��ڼ۷��������ֻ��۸�ȫ���ֻ��۸�ǿ�����ǡ����У��й����۸�ָ�������10966Ԫ/����������ĩ14860Ԫ/�֣�����3894Ԫ/�֣��Ƿ�Ϊ36%��

����ͼ3��֣���ֻ����ڻ��Ա�����ͼ

��������2010��Ӱ�������ط���

����(һ)��۾������ơ�������ʵʩ�����IJ������ߺ��ʶȿ��ɵĻ�������

������08������IJ������ߺͿ��ɵĻ������ߣ���һϵ�д̼��������ߵĴ����£������ҹ�������������Ѹ�١��ݹ���ͳ�ƾ�ͳ�����ݣ�1-10�£�ȫ���������Ʒ�����ܶ�ͬ������15.3%���۳��۸����أ�ʵ�������ﵽ17.2%����������ȣ��ҹ��ľ������Ѻ���������ȡ���˾����������������ǣ��г���ͨ��Ԥ�ڼ��˳����ߵ��ȵ㻰���������£�������ľ�����������������ɡ���������⣬���������շ�������ʱ�ᵽ�����뾭�ù���������ȷ��ʾ�����Խ����ֺ�۾������ߵ������Ժ��ȶ��ԣ�����ʵʩ�����IJ������ߺ��ʶȿ��ɵĻ������ߣ����ô̼����߹����˳����ܵ���ǰ��������ͬʱ���й��������ξֻ��鷢����ȷ��Ϣ��һ��ǰ��δ�еĽ��ٽ������������ڡ����ṹ����ͻ��λ�ã�������������������ص������ȷ�;��壻�����������ѵ����߲���˼·��ʼת���α����档

����ͬʱ������ҲӦ����������2010���к���ͨ��ѹ���IJ��ϼӴ����������˳��̼��������ߣ�½����ʼ��Ϣ�����������ȹ��ҵļ�Ϣ���й��ؽ����°���չ��һ�ּ�Ϣ��������ʱ����������֯��ҵ���Ŵ������һ��Ӱ�죬�������֯��ҵ�����巢չ�ٶȡ�

������������������ȫ�����Ƶĺ�ת���ҹ��������ߵ������������ϰ�������������Ȼ���ã���֯ҵ�����Խ���������̬�ƣ����ѵĻָ���������ҵ���ø��췢չ���Լ۸��γ�����֧�š����°��꣬����ʼ��Ϣ����������У����������ϴ�Ӱ�죬һ���̶���ѹ�Ƽ۸����ơ�

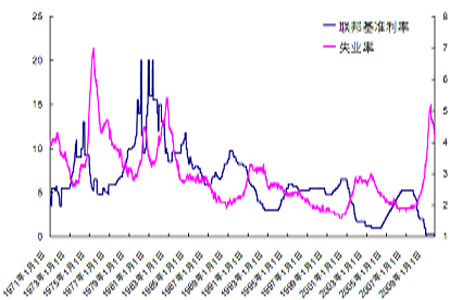

����ͼ4�����������������ʧҵ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ��ī����������

- �°������֧����Լ50%

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ������Ů�˼��ʵ�Ů��

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- �������--С�����(ͼ)

- ������ϴ������--������ҩ