���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

2010��֣�������µ����������^������������(2)

����(2)�������

����2010����ڵ��ȹ�����ɸ���Խ�����

�����ӽ�ʮ���������ڵ��ȹ������ݿ������ڵ��Ȳ�������ά����1.7�ڶֵ�2.0�ڶ����䣬��2003/04��ȹ�����ʳ��������Ȳ������»���1.6�ڶ֡�2009����ڵ��ȷ�����������������������ﵽ1.919�ڶ֣�Ԥ��2010��ȵ��Ȳ�����С�����»���1.8975�ڶ֡��������������棬��ʮ�����������ѳ�����1.8�ڶֵ�1.9�ڶָ�����2009�����������Ϊ1.87719�ڶ֣���2010�꽫С�����»���1.86084�ڶ֡����ڵ��Ȳ����������Ϊƽ�ȣ�������ݴ���ȼ������⡣��ʮ�������Ĺ������ݿ��Կ������������������������ԣ�����о��۸�������Ҫ���ӹ�ע�����仯������ĩ������ݿ�����2003/04����ʳ����������������ĩ������ڲ��������ȶ�������³�����λ���У���������ʳ����������������û�иı����λ���е�״̬��2009����ڵ�����ĩ���Ϊ4168.5��֣�2010����ĩ��潫����������4460.5��֣������й����ȿ�潫����5�����ӣ�������ѱȽ��ﵽ23.75%��ԶԶ���ڹ��ʹ��ϵİ�ȫ�Ŀ�����ѱ�17%����ˣ�2010���й����ȹ����Խ���Ϊ���ɣ����ȼ۸������ִ�������ǡ�

��������ũҵ���߽�������ʳ������2010�굾�ȹ�Ӧ����Ȼ�ϴ�

����2009����ұ���ũҵ���������ԣ��ڼ�������ũҵ��չ����֤��ʳ��Ӧ����ȡ����������߾ٴ롣���뾭�ù����������Ҫ����ũ��Ʒ���Ϲ����������ٽ�ũ�����գ����ũҵ�ۺ���������������ũҵ�����ͼ۸�֧���ƶȣ�������Ҫũ��Ʒ�۸�����ȶ��������Ҫ��ʳƷ������չ��۸�ˮƽ�������ҷ���ί����Ҳ���Ҫ�ӿ췢չ�ִ�ũҵ��ҵ��ϵ��ʵʩ����ǧ�ڽ���ʳ������������滮����ǿ��Ҫũ��Ʒ�г����أ����С��͵�������չ��ۣ��ۺ������մ���Ͷ�źͽ����ڵ��ֶε����г��������г��ȶ��ͼ۸������������ʵ�������ҵ�2010���һ�����С��͵��ȵ��չ�����ȷ�����ɵġ�2009��10�¹��ҹ���2010��С���Ʒ������չ���ÿ��������6��Ǯ�����У����Ȱ�С��ÿ������ߵ�1.8Ԫ������ͻ����ÿ������ߵ�1.72Ԫ���г�Ԥ�Ƶ�������չ��۽�����2010��2��ǰ�������ӵ�ǰʵ�ʼ۸�ˮƽ������2009��ĵ��ȸ�Ʒ�ֵ�����չ������������̵�(����)1.80Ԫ/���������1.84Ԫ/�������1.90Ԫ/�������С������չ����ϵ����ȣ���������չ��۸��ϵ����Ƚ�����Ϊ0.08-0.1Ԫ/������⣬���ҽ������Ӵ�ũ��������ũҵ��2009��ȫ��130��ũ�����ò���ȫ��ʵʩ��λ��������ũ���߳���343��̨(��)��2010����ҽ�����������ũ���������ȡ���ũ��Ʒ��˰���棬����������2010����ݶ���˰˰��ˮƽ���������ʾ��ũ��Ʒƽ��˰��Ϊ15.2%����С�����ס����Ⱥʹ��ס��ǡ���ë��ë��������7��ũ��Ʒ���ڼ���ʵʩ��˰��������˰��ά�ֲ���?

����(3)�����ڷ��棺

�������ݺ��ص�����ͳ�ƣ�2009��11���й����ڴ���40976�֡�1-11���ۼƽ��ڴ���246882�֣�ͬ����0.83%�����У�̩��240026�֣�����3701�֣��ͻ�˹̹297�֣�Խ��2537�֣����284�֡�

����11���й����ڴ���66145�֡�1-11���ۼƳ��ڴ���710204�֣�ͬ���½�23.54%�����У���Ҫ����������170421�֣��ձ�77606�֣���������45500�֣����37439�֣���������47469�֣�������������(����)60228�֣�̹ɣ����20517�֣��Ϸ�69390�֣�����˹24401�֣����ص���31460�֡�

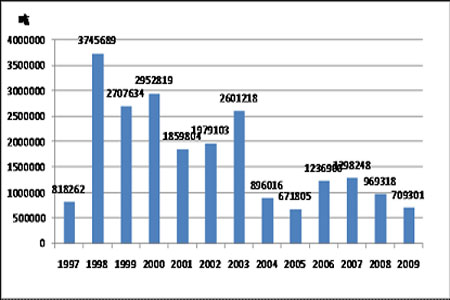

����ͼ2���й����׳��������ͳ��

����

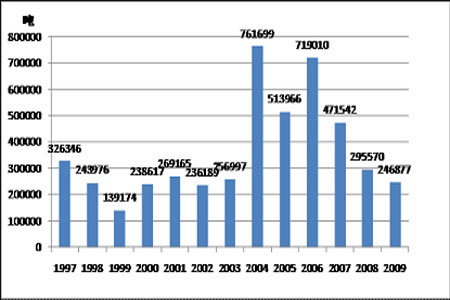

����ͼ3���й������������ͳ��

����

����3���ڻ��г����ݷ���

����(1)�ֲַ���

����2009����Ʒ�г�һֱ����������Թ�ʣ���г��ijֲֹ�ģҲ���������Եı仯���ʽ�������֮ǰ������˽ϴ�IJ��졣����CFTC���������³ֱֲ�����Կ��������乫����100�����ԼƷ���У�����12��15�գ�CFTC�������ڻ���Ȩ�ֲִܳ�50250463�֣�������1��6�գ����ֲֽܳ�Ϊ41820581�֣�������20%����CFTC�����ijֲ�Ʒ���У������Ϊ��Ʒ����㡢���ʡ���ָ�����ڽ��ס�

����ũ��Ʒ�г����棬����12��15�գ�Ͷ��������ũ��Ʒ�г��еĻ���ֲֳ��ַ������ӡ������Ͷ��������ũ��Ʒ�ϵľ���ֲִ�����5�������£����ǵ�����ף�Ͷ��������ũ��Ʒ�ϵľ���ֲַ����˷��츲�صı仯���Ӿ���ֲֵı����Ͽ���Ͷ�����������ĵ���10%��������Ŀǰ��13%-26%�������ڻ�����ũ��Ʒ�г��еľ���ֲֵ����ֵ��������������ʷ����������ڡ���Ͷ��������ũ��Ʒ�г��ľ���ֲּ�����������ڸߵ͵��ʱ���Ͽ���Ͷ������ľ���ֱֲ������ȳ��ָߵ㣬����Ǿ���ֲֳ��ָߵ㣬Ȼ������Ʒ�۸�ߵ���֣�������Ʒ���ֲֳܳ��ָߵ㣬������͵�ij��ּ�����ͬ���ġ���˿��Ը���Ͷ��������ũ��Ʒ�г��ľ���ֱֲ������жϼ۸�ĸߵ��ʱ�䡣

�������嵽�����г�������cftc���棬��ֹ12��15�����ܣ����Ϊ6773�֣��������������ʱ��Ϊ1366�֣����ճֲ��������ͳ�Ƶ�1268�ּ���173�֡�(����3)

������3��CFTC������ֲ�ͳ�Ʊ�

|

���� |

09-12-15 |

|

|

|

|

|

|

|

|

|

|

����λ |

��ҵ��λ |

�ϼ� |

ɢ����λ |

|||||

|

|

��ͷ |

��ͷ |

���� |

��ͷ |

��ͷ |

��ͷ |

��ͷ |

��ͷ |

��ͷ |

|

���׳ֲ� |

6,946 |

173 |

1,026 |

4,714 |

15,465 |

12,686 |

16,664 |

5,005 |

1,027 |

|

���� |

09-2-24 |

|

|

|

|

|

|

|

|

|

|

��ͷ |

��ͷ |

���� |

��ͷ |

��ͷ |

��ͷ |

��ͷ |

��ͷ |

��ͷ |

|

���׳ֲ� |

1,366 |

1,268 |

338 |

4,140 |

3,183 |

5,844 |

4,789 |

1,273 |

2,328 |

����ͼ4��CFTC������ְֲٷ���ͳ��

����

�����ܵ�������2009����Ʒ�г��ijֲֹ�ģ�����������������ƫǿƷ�ֵ��������Ƚϴ����ʾͶ���߶�����Ʒ�г���Ͷ������ϸߡ�����2010����Ʒ�г��Ƿ���������˸��ǵ�Ͷ����Ȥ��δ��֪����������Ӵ����Ʒ�ֲֹ�ģ���������Լ��ˡ�

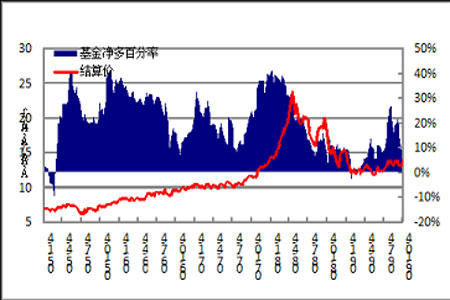

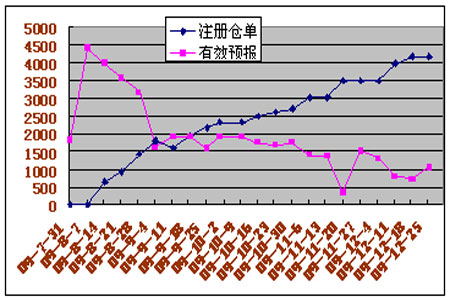

����(2)�ֵ�����

�����ֵ����棬��ֹ12��25�գ�֣����Ʒ������ע��ֵ�����ЧԤ�����ֱ�Ϊ4180�ֺ�1034�֣�����ע��ֵ��������ǽ���������ݣ���7�·ݿ�ʼ��֣�������̵�ע��ֵ������Ȳ����ӵ����ƣ�˵�����ֻ��г����ȹ�Ӧ��ԣ������£��ڻ��г���ʵ��ѹ��Ҳ���ֳ�����Ŵ��̬�ơ�(��ͼ5)

����ͼ5��֣����Ʒ������ע��ֵ�����ЧԤ����ͳ��

����

����(3)��������

���������г�����CBOT����������Լ3����K��ͼ�Ͽ����ڼ���2009��3��13�ռ���11.50��Ԫ/Ӣ�������ڵ͵㣬���ʼ�Ȳ�������ȫ����ֳ����߸ߵ�̬�ơ����ڿ����ڼ���16��Ԫ/Ӣ������������䣬������ڵ�������֮�У���ͷ�����õ�һ���̶ȵ��ͷţ�������������δ�䣬���ڵ��������ڼ��ع�������������֮�еĿ����Խϴ�(��ͼ6)

����ͼ6��CBOT����3�º�Լ��K��ͼ

����

���������г�����֣�����̵�������Լ5����K��ͼ�Ͽ����ڼ۳������Ƴ��ֳ������ĸ�֣�������Ϊ2050-2180�����ڿ����ڼ��Ե�λ�����У�����ϵͳҲ������Ϊ��ͷ���У��������Ʊ������ã�����������ս�����������λ�õ���Ҫ����λ��(��ͼ7)

����ͼ7��֣�����̵�������Լ5����K��ͼ

����

������������

����2009����ڼ�������ʳ������Ȼ�����ɺ�����������Ȼ���������ѹ����Ȼ��Ϊ���ء����ڵ�������������������ʹ���̵��ڼ�2009���Ƿ���������Ʒ���Ƿ���С��������2009���������ʵ���������ɻ������ߣ��̼��������������������õ�Ч����2010�꽫�õ����õ����֣��й�������������Խ����ֿ��ɻ������ߺͻ����IJ������ߣ���ʹ�ù��ڻ��ҹ�Ӧ����2009�����������Ļ����ϼ�����ã����ұ�ֵԤ����Ȼǿ�ҡ�չ��2010�����飬���Ź��Һ�۾��ú�ת��ͨ������Ԥ�ڼӾ磬������Ʒ�۸��λ���еĿ����Խϴ�����ʳ��������������չ��۸�������֧�ֵ��ȼ۸ּ�ͦ����ס���̵��ڼ��µ��ռ䣬Ԥ��2010�����̵�����۸��������Ľ�����̧�ߣ������µ�����֮�������伾�����������顣

���������ڻ��з���ѵ���� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ������100%�н�

- �������� �ɻ� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �������� �Ž�-��������

- �������� �ʱ������

- �����֡� ��������īĻ��

- ר��:���ط���7.0������

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �� ǰ������----����ҽѶ��

- ����ʯ��--����ҽѶ ��

- ����--�ѷ���--�ؿ�(��)

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- ��������Ǵ���Ҫ����

- ������ϴ������--������ҩ