��ָ�о�����ע���ƽ��� �����ʲ�����(2)

���������ʲ�����

������ָ�ڻ�Ͷ�ʲ������ʲ����������Ź㷺��Ӧ�ã�����������ϵ� ֵ�� ���ԡ��ϳ�ָ�����𡢷����Ʊѡ��ȼ������档

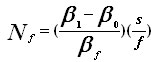

����(һ)������Ϧ�ֵ

����������Ϧ�ֵ��Ϊͬһ��Ʊ�ֻ���ϴ��䲻ͬ�����Ĺ�ָ�ڻ���Լ���ﵽ��������ϵ�������ͬ���գ�����������Ŀ�ꡣ������ȫ���ڱ�ֵʵ�����ǽ��ֻ���ϵĦ�ֵ������0��

�����ٶ���Ʊ��ϱ���ֵΪ ����Ʊ�ӹ�ָ�ڻ�����ϵ���Ŀ�건��ֵΪ

����Ʊ�ӹ�ָ�ڻ�����ϵ���Ŀ�건��ֵΪ ����ָ�ڻ�����ֵΪ

����ָ�ڻ�����ֵΪ ����Ʊ�����ֵΪS����ָ�ڻ���Լ��ֵΪf��������������Ĺ�ָ�ڻ���Լ������

����Ʊ�����ֵΪS����ָ�ڻ���Լ��ֵΪf��������������Ĺ�ָ�ڻ���Լ������  ���ڲ������ڻ���Լռ���ʽ������£��ɵó����¹�ϵ��

���ڲ������ڻ���Լռ���ʽ������£��ɵó����¹�ϵ��

����

�������������� Ϊ��������Ҫ�����ݹ�ָ�ڻ���ͷ����Ϊ����������Ҫ���� �ݹ�ָ�ڻ���ͷ��Ͷ���������ù�ָ�ڻ��ı���ϵĦ�ϵ��ʱ����ʹ��ϵ�ϵͳ���ձ�¶�����µ��г��жϣ�һ�����µ������Ʀ�ϵ����Ӱ��������ʧ��Ͷ����һ��Ҫ����ָ�ڻ�ͷ��ƽ�֣��Ӷ��ָ��ʲ�ԭ����ϵͳ���ձ�¶��

Ϊ��������Ҫ�����ݹ�ָ�ڻ���ͷ����Ϊ����������Ҫ���� �ݹ�ָ�ڻ���ͷ��Ͷ���������ù�ָ�ڻ��ı���ϵĦ�ϵ��ʱ����ʹ��ϵ�ϵͳ���ձ�¶�����µ��г��жϣ�һ�����µ������Ʀ�ϵ����Ӱ��������ʧ��Ͷ����һ��Ҫ����ָ�ڻ�ͷ��ƽ�֣��Ӷ��ָ��ʲ�ԭ����ϵͳ���ձ�¶��

�����ڽ������ڱ�ֵ����ʱ����Ϲ�����������ϣ������ϵı���ֵ����Ϊ0����������ȫ���ǵ����ڱ�ֵ����������ϣ���ڲ����м���Ժ����г����жϣ�������ֵ������ijһ�ض�ˮƽ���˴������ǽ��������ο��ı���ֵ����Ŀ�ꡣ�������ĵ���Ŀ��������Ϲ����˶Ժ���Ŀ��ָ���Ļ����ж�Ϊ�����ġ�һ���������Ժ��е��жϿ�������Ϊ���ڡ����ڼ������������ࡣ����һ�㼼��������ʱ�仮�ַ�ʽ������ԼΪ5�����ң�����Ϊ3��5�ܣ����������ꡣ

������6 ָ���ж���Ŀ�건��ѡ��

|

Ŀ�건�� |

ָ���ж� |

|

�� 1 |

���ڼ�������ã���ϱ����Բ��ڴ��� |

|

0.8 |

������С���������ܣ����ڼ������������ |

|

0.5 |

����������������������ѡ��ļ��� |

|

0.2 |

����ƫ������������ƫ�������������д���һ��ȷ�� |

|

�� 0 |

���ڡ����ڼ��������ƾ�ƫ�� |

����������Դ���㷢�ڻ���������Ʒ��

���������ϱ���ֵ����Ŀ��Ļ����п��Կ�����Ŀ�건��ֵ���趨���Զ������Ƶ��ж�Ϊ��������Ϊ���ڵ���Ŀ����������Զ�̬���У�����������һ������趨Ϊÿ�ܻ��߸���Ƶ�ʣ���˶��ڶ������Ƶ��жϸ����������ڱ�ֵ��Ŀ��ѡ��

����(��) ������

����Ͷ����ϵ�������Էֽ�Ϊ�������֣�һ������ǰ�����ἰ�Ħ�ֵ����Ͷ����������п������г�����(ϵͳ������)���͵IJ��֣�����һ�����Ǧ� ֵ��Ҳ��Ϊ�������棬��Ͷ��������泬��ͬ�ȷ��յ��г��������IJ��֣����������ʲ������˵Ļ���������

�����ڴ�ͳ��Ͷ����Ϲ����У�Ͷ���߳е��ķ��պ��г���������ƥ��ġ����磬��2008��������У�����300ָ���µ�66%�����г��Ϲ�Ʊ�ͻ����������Ҳ��-35%��-70%���ȡ������ִ�ͳͶ�ʷ�ʽ�£����ܲ��ֻ����ܹ����һ���ij������棬�������������Ϊ���𡣹�ָ�ڻ��ij��֣�ʹ����Ϲ������ܹ����г���������Ϸ��ա��г������볬������(���ºͦ�)���뿪�������������ڲ�Ӱ���������ʲ����õ������³е��������Ϸ��ա��������г��רҵ���ʲ����������������ʲ����ͨ���ܹ����һ���ij������棬�����Ħ�ֵ��

������7 ����ʽ����� ����

|

�������� |

�� |

�ۺ������� |

�� |

|

���ľ�ѡ |

0.00138 |

33.12% |

0.7643 |

|

���� 50 |

0.00107 |

25.68% |

0.63852 |

|

�������� |

0.00105 |

25.20% |

0.59641 |

|

��ʵ�ɳ� |

0.00098 |

23.52% |

0.53462 |

|

�������� |

0.00079 |

18.96% |

0.80153 |

|

��ҵ���� |

0.00076 |

18.24% |

0.83276 |

|

������ѡ |

0.00073 |

17.52% |

0.69387 |

|

�������� |

0.00072 |

17.28% |

0.85485 |

|

������ |

0.00071 |

17.04% |

0.87727 |

|

����ͨ�ر� |

0.00069 |

16.56% |

0.66606 |

����������Դ���㷢�ڻ���չ�о�����

���������Ե�һ��Ӧ�þ����ڴ����µ��Ĺ������ҵ����ǿ�Ƶİ����߸��ɣ�������Ӧ����Ʊ��ͬʱ������ָ�ڻ��Գ�ϵͳ���գ��Ӷ���ȡ�ð����߸��ɷ�ϵͳ���������������档����ͨ�������ԣ����ǿ�����08�����08����ͨ������ú̿��鲢������ָ�ڻ��ķ�ʽ��ȡú̿���Ħ����档

����ͼ4 ú̿���Ħ�����

����

���������Ե���һ��Ӧ�þ��dz�����ù�ָ�ڻ��ʽ�ʹ���ʸߵ��ص���п�ת�Ʀ����ԣ����������ڲ�Ʒ���ȶ�����ת�Ƶ��������������ǿ�����һ��1000���Ͷ����������HS300��ָ�ڻ��̶��������ʲ�����һ���ܹ�������ľ��������Ͷ����ϡ�����ϵ�Ԥ���������Ϊ0%(����Ͷ��)��

������8 ��ת�� ���Ը��Ʊ������

|

Ͷ��Ʒ�� |

�ʽ���䣨 % �� |

Ͷ���ʽ��� |

Ԥ�����棨 % �� |

������ |

|

HS300 ��ָ�ڻ����£� |

2.50% |

25 |

[-18%~40%] |

�� -45 �� 100 �� |

|

��ծ����ҵծ������ |

30% |

300 |

7% �� 8% |

�� 21 �� 24 �� |

|

�����������Ʋ�Ʒ������ |

30% |

300 |

4% �� 16% |

�� 12 �� 48 �� |

|

�¹ɡ���תծ���ֽ𣨦��� |

37.50% |

375 |

3% �� 18% |

�� 12 �� 67.5 �� |

|

�ܺͣ������£� |

100% |

1000 |

0% �� 24% |

�� 0 �� 240 �� |

����������Դ���㷢�ڻ���������Ʒ��

����(��)�ϳ�ָ������

������ָ�ڻ�����һ���ص��ǣ�����ͨ�����й�Ʊָ���ڻ���Լ�Ķ�ͷͷ�磬��ͬʱ��������֤ȯ�ķ�ʽ������ָ���ͻ��������ַ�ʽ�γɵĻ������ڻ����ֻ��ļ۸��ϵ����������£�����û���ֻ�ָ�������Ӧ�ĺ��������⣬�������ܹ��ṩ��Ŀ���г�ָ����ͬ�Ļر������ǵ�ʵ�������ֻ���Ʊ��ȫ����ָ���Ľ��׳ɱ��������ɱ����ٵ����ɱ����dz��ߣ����������Ĺ�Ʊ���Ͷ����ϸ��ƱȽϸ��ӵ�ָ�����ֻ�����ϴ�ĸ���������ù�ָ�ڻ�������֤ȯ�ϳ�ָ������IJ����к�ǿ����������

����(��)����Ͷ�������������

��������Ͷ�������ӵ�д����̶�������Ͷ�ʲ�Ʒ��Ͷ�ʹ�������˵������Ԥ�ڹ�Ʊ�г���á�ϣ���ı�Ͷ����ϵ����ýṹʱ����ͳ�ķ�ʽ��ͨ������ծȯ���ʲ���Ȩ�ء���߹�Ʊ���ʲ���Ȩ�����ﵽ��һĿ�ġ����ڿ������ù�ָ�ڻ�����Ͷ����Ϲ���������£����Բ��ش��ģ����ծȯ���ʲ���ֻ������ָ�ڻ��Ķ�ͷͷ�磬�Ϳ��Դﵽ������Ʊ�г�ָ�������ʵ�Ч�������ڹ�ָ�ڻ����иܸ˽������ԣ��ҽ��׳ɱ��ͣ����Ͷ����Ϲ�����ʹ�ù�ָ�ڻ�����Ͷ�����ʱ��Ҫ���ʽ������٣��ɱ�Ҳ�ϵ͡�ͬʱ����ָ�ڻ�����ΪͶ����Ϲ������ṩ���Ĺ����ֶΣ�ʹ������Ҫ����Ͷ����ϵ�ʱ��ֻ��������й�ָ�ڻ���Լ����Ŀ��������ҪƵ������ծȯ��Ʊ��ת����һ���г����������˱仯����Ϲ�����ϣ�����±��й̶������Ʒ����ϣ�ֻ�轫����й�ָ�ڻ�ͷ��ƽ�֣��Ϳ������ɵػָ���ԭ�е�Ͷ����ϡ�

��������ʽ������ȷ���ʲ��ĸ߶������Է���Ҳ����Ӧ�ù�Ʊָ���ڻ�������ʽ����Ϊ�˱�֤֧����������ֽ����൱һ�����ʲ�������и������ԡ����ѡ����н϶���ֽ���ծ�ᵼ���ʽ���Ͷ������ϸߵ��ʲ�����Ӱ��ҵ�����ڿɽ���Ʊָ���ڻ�֮��������˿���ѡ�����һ�������Ĺ�Ʊָ���ڻ���ͷ��ծ���ϳ���û�����ֻ���ϻر���ͬ���ʲ�������������ڻ��Ĺ�ģ����ʵ���ֻ���Ʊ��ϵĦ�ϵ��������ծȯ�ļ�ֵ�ij˻������ڹ�Ʊָ���ڻ��г��������Լ��ߣ�������������������ʱ����Ѹ�ٽ���Ʊָ���ڻ���ͷƽ�ֲ�������ծȯ���֡�������������˼ȱ�֤���ʲ�����������ʹ�û����ܹ���ֻ�ù�Ʊ�г��ĸ����档

����(��)����ѡ����Ϊ����ʱ��Ϊ

����ѡ�ɺ���ʱ��Ӱ��Ͷ�����ҵ����������Ҫ���ء���ʱ��Ͷ����Ϲ����˻���������ʱ���Ϻã���ѡ�ɹ������д���ɵ����������ȴ���Ʊѡ��ȷ�����ٽ��н��ף����ڽ���ʱ�г�����۸�����Ѿ����������ߵ�ˮƽ���Ӷ�ʹ��ϵ�����ɱ�������������ѵ�����ʱ�����ڽ��ڲ�Ʒ�ḻ�������Գ��������£�Ͷ����Ϲ����˿������ù�ָ�ڻ��Ķ�ͷͷ�������ծȯ�ϳ�ָ�����𣬴Ӷ���ѡ����Ϊ����ʱ��Ϊ�ֿ����ں�̨�о��ŶӼ�Ͷ�ʾ���ίԱ��ȷ�����������֮���ٽ����ֻ����ײ�����ָ�ڻ��Ķ�ͷͷ��ƽ�֡�

�����㷢�ڻ���չ�о����� ������ ���̳�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ������100%�н�

- �������� �ɻ� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �������� �Ž�-��������

- �������� �ʱ������

- �����֡� ��������īĻ��

- ר��:���ط���7.0������

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �� ǰ������----����ҽѶ��

- ����ʯ��--����ҽѶ ��

- ����--�ѷ���--�ؿ�(��)

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- ��������Ǵ���Ҫ����

- ������ϴ������--������ҩ