аТРЫВЦО > ЦкЛѕ > ЮїФЯЦкЛѕзЈРИ > е§ЮФ

ЪГЬЧГЪЙЉЧѓЦЋНєзДЬЌ ЬЧЪаНЋбгајХЃЪаааЧщ

ЁЁЁЁБОжмЛиЙЫ

ЁЁЁЁЙњМЪЗНУцЃЌОнЙњМЪЬЧвЕзщжЏ(ISO)ЕФзюаТдЄВтЯдЪОЃЌе§дкНјаажаЕФ09-10жЦЬЧФъШЋЧђЪГЬЧЪаГЁЕФЙЉИјШБПкШдга720ЭђЖжЁЃДЫЭтЃЌГжајЕФНЕгъМЬајгАЯьзХАЭЮїЕФВњЬЧНјЖШЁЃЭЌЪБЃЌзюНќЪаГЁЩЯгаЯћЯЂЫЕАЭЛљЫЙЬЙЁЂгЁЖШФсЮїбЧКЭАЭЛљЫЙЬЙЕФашЧѓПЊЪМИЁЯжЭЌбљЖдЦкЬЧМлИёЕФЩЯеЧЦ№ЕНСЫжњЭЦзїгУЁЃгЩгкЙњЭтШдДІдкЙ§НкЗеЮЇжЎжаЃЌICEЬЧЪаГЩНЛДІгкЮЎЫѕзДЬЌЃЌЪаГЁНЛЭЖаЫШЄВЛХЈЁЃДгЩЯжмЪаГЁБэЯжРДПДЃЌдЬЧЦкЛѕдк27УРЗжМлИёДІЮЌГжИпЮЛе№ЕДИёОжЁЃЦфжаЃЌ1003ЦкдМЯТЕј47ИіЕуЃЌЪегк26.61УРЗжЃЌжмЕјЗљЮЊ1.74%ЃЛ1005КЯдМЯТЕј26ИіЕуЃЌЪегк24.96УРЗжЃЌжмЕјЗљЮЊ1.03%ЁЃОнICEНЛвзЫљзюаТЙЋВМЕФЪ§ОнЯдЪОЃЌНижС12дТ22ШеЃЌICEЬЧЪаЕФГжВжзмСПдіМгСЫ17144ЪжЃЌдіжС836284ЪжЁЃЦфжаЃЌЗЧЩЬвЕадЖрЭЗГжВждіМг9415ЪжЃЌдіжС229929ЪжЃЛПеЭЗдіМг3816ЪжЃЌдіжС39126ЪжЁЃ

ЁЁЁЁЙњФкЗНУцЃЌДгЩЯжмзпЪЦРДПДЃЌЪмЙњМвдйЖШХзДЂЕФгАЯьЃЌжЃЬЧЯШЪЧДѓЗљЛиЕїЃЌКѓЗхЛиТЗзЊЃЌДѓЗљЩЯбяЃЌВЂдйЖШЫЂаТФъФкаТИпЁЃДгИїКЯдМзпЪЦРДПДЃЌГЪЯжГіУїЯдЕФНќЧПдЖШѕЕФИёОжЃЌЖдБОеЅМОМѕВњКЭЯТеЅМОЛжИДаддіВњЕФЕЃгЧВЂДцЁЃжмвЛжЃЬЧ1009КЯдМбгајЧАЦкеЧЪЦЃЌВЂЭЛЦЦ5700ДѓЙиЃЛжмЖўЮЌГжИпЮЛе№ЕДИёОжЃЛжмШ§ЪмЙњМвдйЖШХзДЂ150ЭђЖжДЋЮХЕФгАЯьЃЌжЃЬЧДѓЗљЛиЕїЃЌвЛЖШЕјЦЦ5600ЕуДѓЙиЃЛжмЫФжЃЬЧаЁЗљЕЭПЊЃЌКѓЪмХзДЂДЋЮХжЄЪЕЕФгАЯьЃЌдйЖШв§ЗЂЪаГЁЖдЮДРДЬЧЪаЙЉашЕФЕЃгЧЃЌЮчКѓжЃЬЧДѓЗљЩЯеЧЃЌВЂдйДД5766аТИпЃЌЭъУРбнвяСЫвЛВЈПчФъЖШааЧщЁЃНижС12дТ31ШеЃЌжЃЬЧ1009КЯдМЪегк5761ЃЌжмеЧЗљЮЊ2.20%ЁЃДгГЩНЛЧщПіРДПДЃЌЩЯжмЬЧЪаГжВжСПМЬајБЃГждіЪЦЃЌдіМгСЫ6ЭђЪжЃЌдіжС131.9ЭђЪжЁЃ

ЁЁЁЁЪаГЁЗжЮі

ЁЁЁЁДгЩЯжмЙњФкЬЧМлзпЪЦРДПДЃЌЙњМвХзДЂдйЖШГЩЮЊЭЦЖЏааЧщЩЯеЧЕФжїЖЏСІЃЌвВдйвЛДЮМгОчСЫЪаГЁЖдЮДРДШБЬЧЕФЕЃгЧЃЌвВдйвЛДЮЕуШМСЫЪаГЁзіЖрЕФШШЧщЁЃдкЙњМЪКЭЙњФкЭЌЪБМѕВњвдМАШЋЧђОМУШЋУцИДЫеЕФБГОАЯТЃЌ2009ФъжаЙњЬЧЪабнвяСЫвЛВЈЗшПёЕФХЃЪаааЧщЃЌетШУЬЧЦѓЁЂесХЉзЌЕФХшТњВЇгЏЃЌећИіаавЕЯВЦјбѓбѓЁЃДЧОЩгаТФъЃЌ2010ФъвбОЯђЮвУЧзпРДЃЌФЧУДЦфКѓвЛНзЖЮааЧщгжНЋШчКЮбнвяФиЃП

ЁЁЁЁЙњМЪЗНУцЃЌШЋЧђЕкЖўДѓжївЊВњЬЧЙњгЁЖШ08/09жЦЬЧФъЪГЬЧВњСПМѕжС1600ЭђЖжЃЌЯрЙиЛњЙЙдЄМЦЦф09/10еЅМОВњСПЮЊ1600ЭђЖжЃЌЖјЦфЙњФкЯћЗбСПЮЊ2300ЭђЖжЁЃгЁЖШЕШбЧжоЙњМвМѕВњЕМжТШЋЧђ08/09еЅМОГіЯждМ1040ЭђЖжЕФЙЉашШБПкЁЃЛљН№Л§МЋгПШыЬЧЪазіЖрЃЌЭЦЖЏХІдМдЬЧДДГіСЫ27.49УРЗжЕФаТИпЁЃдЄМЦЙњМЪЬЧЪа09/10еЅМОЛЙНЋГЪЯжЙЉЧѓгаШБПкЕФЬЌЪЦЃЌдЄМЦШБПкЮЊ800ЭђЖжЃЌОЁЙмШБПкБШБОеЅМОгаЫљЫѕаЁЃЌЕЋЪЧЙЉгІНєеХЕФОжУцЮДИФЃЌКѓЦкгаЭћЯђ28-32УРЗжЗЂЦ№ЬєеНЁЃ

ЁЁЁЁЙњФкЗНУцЃЌЮвУЧЪзЯШРДЙизЂЙњФкЕФжжжВЧщПіЃЌЙуЮїаТеЅМОИЪесжжжВУцЛ§ЮЊ1450ЁЊ1500ЭђФЖЃЌгыЩЯеЅМОЕФ1574ЭђФЖЯрБШгаЫљМѕЩйЁЃДгФПЧАВњЧјСЫНтЕНЕФЧщПіРДПДЃЌОЁЙмЕЅВњКЭГіЬЧТЪгаЫљЛиЩ§ЃЌЕЋгЩгкИЩКЕЕФГжајгАЯьЃЌВњСПФбгаДѓЕФЛжИДЃЌЙРМЦдк730-750ЭђЖжзѓгвЁЃ

ЁЁЁЁдЦФЯЁЂЙуЖЋИЪесКЭББЗНЬ№ВЫЬЧЕФжжжВУцЛ§ЭЌбљгаЫљЯТНЕЃЌгШЦфЪЧББЗНЬ№ВЫЬЧУцЛ§ЃЌЦфжаКкСњНЁЂаТНЎКЭФкУЩЙХШ§ЪЁЧјЕФзмжжжВУцЛ§ЯТНЕСЫдМ37%ЁЃгы2008/2009еЅМО85ЭђЖжЕФЯњСПЯрБШЃЌЙРМЦКкСњНЁЂаТНЎКЭФкУЩЙХВњСПКЯМЦвВжЛга55ЭђЖжзѓгвЁЃ

|

ВњЧј |

дЯШдЄМЦЪ§Он |

зюаТдЄМЦЪ§Он |

|

ЪГЬЧВњСП |

ЪГЬЧВњСП |

|

|

КкСњН |

10-12 |

8 |

|

ФкУЩЙХ |

7 |

7 |

|

аТНЎ |

38 |

37-38 |

|

ЦфЫћ |

3 |

3 |

|

КЯМЦ |

58-63 |

55 |

ЁЁЁЁдЦФЯЕиЧјЕФИЪесжжжВУцЛ§жЛга430ЭђФЖЃЌЭЌБШМѕЩй28ЭђФЖЁЃДЫЭтЃЌгЩгкдЦФЯНёФъдтЪмбЯжиИЩКЕКЭЫЊЖГЕФгАЯьЃЌдЦФЯЕФМѕВњЗљЖШКмгаПЩФмРЉДѓжС35ЭђЖжЃЌВњСППЩФмЛсНЕжС180ЭђЖжвдЯТЁЃЙуЖЋЁЂКЃФЯвВгаВЛЭЌГЬЖШЕФМѕВњЁЃЙуЖЋИЪесжжжВУцЛ§дЄМЦЮЊ190ЭђФЖЃЌБШЩЯеЅМОМѕЩй19ЭђФЖЃЌдЄМЦВњЬЧСП100 ЭђЖжЃЌЭЌБШМѕЩй6 ЭђЖжЁЃ

ЁЁЁЁ2009/2010еЅМОдЦФЯдЄМЦЪГЬЧВњСПБэ(ЕЅЮЛЃКЭђЖж)

|

ВњЬЧЕижн |

ддЄМЦВњСП |

12дТЕззюаТдЄМЦВњСП |

|

ЕТКъ |

43.7 |

40 |

|

БЃЩН |

24.7 |

20 |

|

СйВз |

64 |

62-64 |

|

ЦеЖ§ |

18.8 |

17 |

|

гёЯЊ |

14.1 |

10 |

|

КьКг |

13.7 |

10 |

|

АцФЩ |

12.2 |

12 |

|

ЮФЩН |

8.7 |

3.5 |

|

ДѓРэ |

1.2 |

1.2 |

|

РіН |

0.9 |

0.9 |

|

ебЭЈ |

0.6 |

0.6 |

|

КЯМЦ |

202.6 |

179.2 |

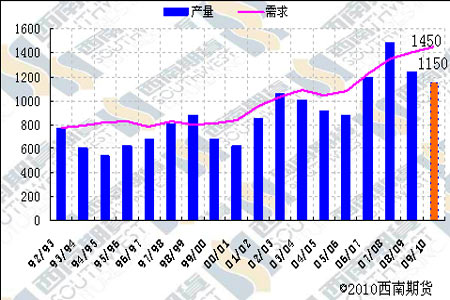

ЁЁЁЁДгФПЧАШЋЙњЕФЙЉгІзДПіРДПДЃЌ09/10еЅМОВњСПКмгаПЩФмДяВЛЕНЯШЧАЬЧадЄМЦЕФ1200ЭђЖжЃЌЙРМЦНіФмДяЕН1150ЭђЖжзѓгвЃЌЖјЧветвЛЪ§зжКмгаПЩФмгЩгкНгЯТРД1дТЗнЫЊЖГЕФгАЯьЖјЗЂЩњБфЛЏЁЃЖјШЋЙњЕФЪГЬЧЯћЗбАДееНќШ§ФъРД5%ЕФдіЫйРДМЦЫуЕФЛАЃЌБЃЪиЙРМЦдк1450ЭђЖжзѓгвЃЌетбљШЋЙњЕФашЧѓШБПкИпДя300ЭђЖжЃЌЖјОнЯрЙиВПУХЭЈБЈЃЌФПЧАЙњДЂЬЧзмСПЮЊ259.32ЭђЖжЃЌЦфжаАзЩАЬЧЮЊ112.34ЭђЖжЃЌдЬЧЮЊ146.98ЭђЖжЃЌУїФъСНДЌдМ40ЭђЖжЕФЙХАЭеўжЮУГвзЬЧееОЩНјПкЁЃетбљЫуЯТРДШЋЙњЕФДЂБИЬЧзмЙВЪЧ300ЭђЖжЃЌШчЙћШЋВПЭЖЗХЪаГЁЪЧФмЙЛУжВЙЪаГЁЕФашЧѓШБПкЁЃЕЋЙњМвБиаыБИСєвЛВПЗжДЂБИЬЧРДгІЖд10/11еЅМОЕФашЧѓШБПкЃЌвдБИВЛЪБжЎашЁЃгЁЖШ2009ФъГіЯжЕФЁАЬЧЛФЁБЮовЩОЭЪЧвЛИіКмКУЕФНЬбЕЁЃЮЊУжВЙЙњФкЕФашЧѓШБПкЃЌЙњМвЯШКѓСНДЮЯђЭЖЗХ50ЭђЖжАзЩАЬЧЁЃ2009Фъ12дТ10ШеЙњМвХзДЂ20ЭђЖжЃЌГЩНЛОљМл4915ЃЌ12дТ21ШеЙњМвдйДЮХзДЂ30ЭђЖжЃЌГЩНЛОљМл4672ЁЃДгЧАСНДЮЙњМвЭЖЗХЕФЧщПіРДПДЃЌвЛЗНУцЛКНтСЫЯњЧјЕФПтДцбЙСІЃЌЕЋСэвЛЗНУцШДФбвдвжжЦЙњФкЬЧМлЕФДѓЗљЩЯааЃЌПЩвдЫЕЪЧЁАдНХздНеЧЁБЃЌвђЮЊетДгВрУцзєжЄСЫЙњФкШБЬЧЕФЪТЪЕЁЃ

ЁЁЁЁШЋЙњЙЉашзДПіБэЃК

ЁЁЁЁдкаТОЩжЎФъНЛЬцжЎМЪЃЌЙњМвдйЖШЗХГівЊдк2010ФъХзГі150ЭђЖжЬЧЕФМЦЛЎЃЌвдУжВЙЙњФкашЧѓШБПкКЭДђбЙВЛЖЯХЪЩ§ЕФЬЧМлЁЃЕЋДгЙњФкЪаГЁЗДгІРДПДЃЌЪаГЁЖдХзДЂЯћЯЂЕФГіТЏИќЖрЕФПДзіЪЧРћПеГіОЁЃЌЖрЭЗНшДЫдйЖШЗЂСІЃЌГЫЪЄзЗЛїЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ШЄЮЖКиПЈ ЧЉУћ

- 12дТжаНБгУЛЇ ЩњШезЈЬт

- ЁОжїЬтЁП жаНБАйЗжАй

- гАзг ЧЃЪж еЌФа жїЬтПт

- ЁОЖЬаХЁП дЊЕЉШЄЮЖЖЬаХ

- ВЛаэЖЏЃЌОйЦ№ЪжРДЃЁШЯЪЖ

- ЁОдЊЕЉЁП ЧзЪжзїдЊЕЉКиПЈ

- НсЛщЧыМэ ЩњШеПьРж АЎЧщ

- ЁОЯВаХЁП гФФЌИуаІ аДец

- ШУФуЕФееЦЌПЊПкЫЕзЃИЃ

- ЁОгЮЯЗЁП вцжЧгЮЯЗ ЩфЛї

- КЯН№ЕЏЭЗ УїаЧЖЗЕижї

- ЁОСхЩљЁП ЮвЪЧецЕФАЎФу

- АЎвЊШЋаФШЋвт НќЮДРД

- ЁОгщРжЁП АЂЗВДяЙЋгГЪжВс

- ЭѕЗЦИДГіЪзГЊЯзЁЖПззгЁЗ

ЦѓвЕЗўЮё

- ЁЄ БЧбз---БЧбз---НтОіУюеа

- ЁЄБІБІдчЪЖзжЃЁГЩВХЕФЙиМќ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ ЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄЖњСћ--ЖњУљ--ЙњМЪаТЭЛЦЦ

- ЁЄЖХжйНЕбЊбЙ--ПЦММаТГЩЙћ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄБЧбз--Й§УєБЧбз--ПЩздгњ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ