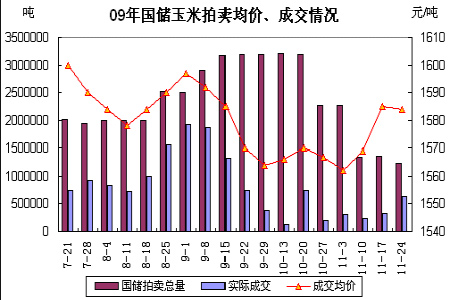

ДѓСЌгёУзЦкМлЪАНзЖјЩЯ 2010ФъЛђНЋЧњелЩЯеЧ(2)

ЁЁЁЁ2ЁЂУРЙњгёУзЙЉашвРШЛПэЫЩЃЌЮДРДМИФъЯћЗбдіГЄПЩЦк

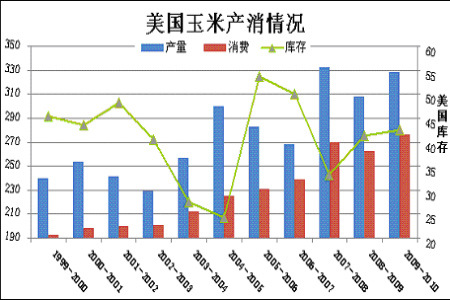

ЁЁЁЁУРЙњгёУздкЙ§ШЅЕФЪЎФъзмЬхВњЯњСПвВЧїгкЩЯЩ§ЃЌЕЋзюНќШ§ИіФъЖШВњСПГіСЫУїЯдЕФВЈЖЏЁЃ2009/2010ФъЖШУРЙњгёУзЙЉашИёОжНЯЮЊПэЫЩЃЌЫфШЛгёУзЯћЗбСПНЋгааЁЗљдіМгЃЌЕЋВњСПДг2008/09ФъЖШЕФ3.07вкЖждіМгЕН3.28вкЖжЃЌПтДцЬсИпЕН4255ЭђЖжЃЌетвВЪЧУРгёУзМлИёШЋФъФбвдЩЯеЧЕФИљБОдвђЁЃжЕЕУзЂвтЕФЪЧЃЌУРЙњНќФъРДгёУзввДМгУСПВЛЖЯдіМгЃЌВЂЗЈАИаЮЪНЙцЖЈЯТРДЃЌЖдУРЙњгёУзЯћЗбгаНЯДѓгАЯьЃЌввДМВєЛьТЪШчЙћгЩ10.2%БЛЬсИпЕН15%ЃЌФЧУДУРЙњгёУзЯћЗбНЋДѓЗљЖШдіМгЃЌЖдУРЙњгёУзМлИёЗЧГЃгаРћЁЃ

ЁЁЁЁ

ЁЁЁЁ3ЁЂжаЙњгёУзНЋЙЉВЛзуашЃЌШ§ФъФкГЩЮЊгёУзНјПкЙњ

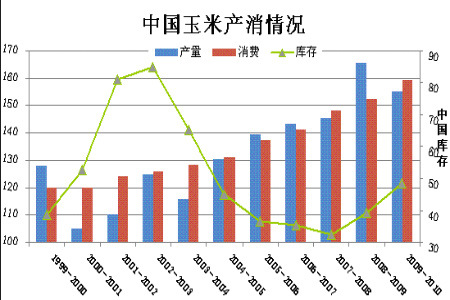

ЁЁЁЁЙњФкгёУзВњСПКЭЯћЗбСПгыЪРНчгёУзвЛбљЃЌБэЯжГіУїЯдЕФдіГЄЧїЪЦЃЌЖјзюЮЊЯдУїЕФЪЧжаЙњПтДцЧщПіНќЪЎФъРДзпЪЦЯрЖдМђНрЃЌГЪЯжЧїЪЦдЫааЁЃ2009/10ФъЖШжаЙњгёУзВњСПЮЊ1.55вкЖжЃЌНЯЩЯвЛФъВњСПМѕЩйСЫ1000ЭђЖжЃЌЕЋЯћЗбШДгЩЩЯвЛФъЖШЕФ1.52вкЖжЩЯЩ§жС1.59вкЖжЃЌЙњФкгёУзЙЉашИёОже§ЗЂЩњЩюПЬЕФБфЛЏЁЃжаЙњгёУзЯћЗбГЪЯжУїЯдЕФИеаддіМгЃЌЖјЧвдіЫйНЯПьЃЌдкЙњФкгёУзВњСПЬсИпЧБСІгаЯоЕФЧАЧщЯТЃЌжаЙњНЋж№НЅДгдРДГіПкЙњзЊБфГЩЮЊЮДРДЕФДПНјПкЙњЃЌетЖдЙњФкгёУзЪЧГЄЦкРћЖрЁЃ

ЁЁЁЁ

ЁЁЁЁ4ЁЂ2009ФъжаЙњгёУзЯжЛѕМлИёГжајЩЯеЧЃЌ2010ФъЧїЪЦЛђНЋбгај

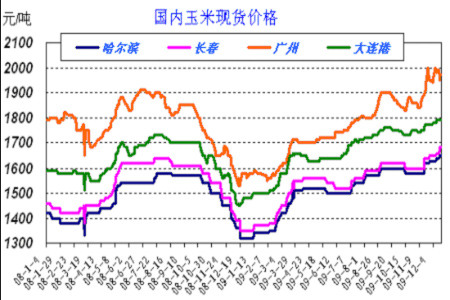

ЁЁЁЁЪмЙњМвЪеДЂеўВпМАИЩКЕЕШЖржиРћКУгАЯьЃЌЙњФкгёУзМлИё2009ФъГЪЯже№ЕДЩЯаазпЪЦЁЃНижЙ2009Фъ12дТ22КХЃЌДѓСЌИлжаЕШгёУзЦНВеМл1,830дЊ/ЖжЃЌЖјШЅФъДЫЪБЕФМлИёЮЊ1,460дЊ/ЖжЃЌЩЯеЧСЫ370дЊ/ЖжЃЌЗљЖШЮЊ25%ЁЃЮоТлЖЋББЃЌЖЋББЛЙЪЧФЯЗНЯњЧјЃЌгёУзЯжЛѕМлИёЖМГіЯжДѓЗљЖШЩЯеЧЁЃ2010ФъгёУзЯжЛѕМлИёЕзВПШдНЋБЛЬЇИпЃЌЩЯеЧЧїЪЦПЩФмБЛбгајЁЃ

ЁЁЁЁ

ЁЁЁЁ5ЁЂжаЙњСИЪГеўВпЖдгёУзМлИёЦЋРћЖр

ЁЁЁЁ2009ФъжабыВЦеўАВХХХЉвЕЁАЫФВЙЬљЁБзЪН№1,230вкдЊШЫУёБвЃЌдіГЄ19.4%ЃЌЪЕааЫЎЕОЁЂаЁТѓЁЂгёУзЁЂУоЛЈСМжжВЙЬљШЋИВИЧЃЌРЉДѓДѓЖЙСМжжВЙЬљЗЖЮЇЃЌВЂдк2дТЯТбЎЬсЧАВІИЖ867вкдЊзЪН№ЁЃДѓЗљЖШЬсИпжиЕуСИЪГЦЗжжзюЕЭЪеЙКМлЃЌЪЕЪЉЖЋББЕОЙШЁЂгёУзЁЂДѓЖЙЁЂФЯЗНжаЭэЕОМАгЭВЫзбСйЪБЪеДЂеўВпЁЃБЃжЄХЉУёжжСИЛ§МЋадЕФЭЌЪБЃЌврЭЈЙ§ЪеДЂеўВпБЃжЄСИЪГМлИёЮШЖЈЁЃ

ЁЁЁЁЙњМвЙЋВМЕФ2010ФъгёУзЪеДЂВЙЬљДыЪЉЮЊЃКМЬајдкЖЋББЕиЧјЪЕаагёУзСйЪБЪеДЂеўВпЁЃгёУз(ЙњБъШ§ЕШЃЌЯТЭЌ)СйЪБЪеДЂМлИёЮЊФкУЩЙХзджЮЧјКЭСЩФўЪЁ0.76дЊ/НяЁЂМЊСжЪЁ0.75дЊ/НяЁЂКкСњНЪЁ0.74дЊ/НяЃЌЪеЙКЦкЯоЮЊ2009Фъ12дТ1ШеЁЊ2010Фъ4дТ30ШеЁЃжаДЂСИзмЙЋЫОвЊКЯРэВМЩшСйЪБЪеДЂПтЕуЃЌРЉДѓЪеДЂПтЕуЗЖЮЇЃЌФЯЗНЫЧСЯЯћЗбЪЁЗнвЊЛ§МЋЕНЖЋББВњЧјВЩЙКгёУзЁЃЖд2009Фъ12дТ1ШеЁЊ2010Фъ4дТ30ШедкЖЋББЕиЧјАДВЛЕЭгкСйЪБЪеДЂМлИёЪеЙКВЂгк2010Фъ6дТ30ШеЧАдЫЕНБОЪЁ(ЧјЁЂЪа)ЕФгёУзЃЌжабыВЦеўНЋИљОнЪЕМЪЕНЛѕЪ§СП(елКЯБъзМЫЎЗж)Ијгш0.035дЊ/НяЕФвЛДЮадЗбгУВЙЬљЁЃЙњМвгёУзЪеДЂгыВЙЬљеўВпБЃжЄгёУзЕзМлЃЌгаСІРЖЏЙњФкгёУзЯћЗбЃЌЖдМлИёОпгажаГЄЦкРћЖрЁЃ

ЁЁЁЁСэЭтЃЌВЦеўВПНќШеаћВММЬајЖдаЁТѓЁЂгёУзЕШЦпДѓСИЪГЦЗжжНјааЙиЫАХфЖюЙмРэЃЌдкЙњФкаЁТѓЁЂгёУзМлИёИпгкЙњЭтЪаГЁЕФБГОАЯТЃЌДЫОйПЩвдЛКНтЙњЭтСЎМлСИЪГНјПкЖдЙњФкЪаГЁЕФГхЛїЁЃ

ЁЁЁЁ6ЁЂСйДЂгёУзХФТєМАЖЈЯђЙЉгІДѓСПЯћЛЏгёУзПтДцЃЌ2010ФъгёУзЧсзАЩЯеѓ

ЁЁЁЁ2009Фъ7дТЗнПЊЪМЙњМвНјааСйДЂгёУзХФТєЃЌЕН12дТ1ШеНижЙЃЌПчЪЁвЦПтЙњМвСйЪБДцДЂгёУзМЬаје§ГЃНЛвзЃЌЪБМфВЛБфЁЃНижЙ11 дТ24 ШеЃЌЙњДЂгёУзХФТєСПвбОДяЕН1468 ЭђЖжЃЌдйПМТЧЕНзЊЮЊЕиЗНДЂБИЖЈЯђЯњЪлИјЩюМгЙЄЦѓвЕЕФ600 ЭђЖж(ЕиДЂНЋМЬајХФТє)ЃЌЙњДЂгёУзвбОРлМЦзЊГіНќ2100 ЭђЖжЃЌвђДЫЕБЧАЙњДЂжЛЪЃЯТ1400 ЭђЖжЕФгёУзДЂБИЁЃЯдШЛЙњМвПтДцбЙСІвбОДѓДѓМѕЧсЃЌ2010ФъгёУзМлИёзпЪЦПЩЮНЧсзАЩЯеѓЁЃСэЭтЃЌПМТЧЕННёФъгёУзМѕВњвдМАКѓЦкгёУзМлИёЩЯЩ§ашвЊеўИЎИЩдЄЪаГЁЕФПЩФмадЃЌЙњМвЛЙБиаыСєГівЛЖЈЕФгёУзПтДцЃЛЖјаТгёУзЕФЩЯЪаЃЌЪаГЁПЩЪлПтДцНЯЮЊГфзуЃЌвђДЫ2010ФъгёУзМлИёЩЯеЧНкзрПЩФмЪмЖрживђЫигАЯьЃЌЖјЧвЕРТЗЛђНЋИќМгЧњелЁЃ

ЁЁЁЁ

ЁЁЁЁ7ЁЂжаЙњгёУзМОНкадЙцТЩ

ЁЁЁЁИљОнРњЪЗОбщЃЌБЪепДгРэТлЩЯЗжЮіЕУГігёУзМлИёгІИУдкЪеЛёМОНкЕФЫФМОЖШвдМАЙЉгІГфзуЕФИєФъвЛМОЖШетСНИіЪБМфЖЮДІгкЯТЕјзДЬЌЃЌЖјдкЖўШ§МОЖШгШЦфЪЧЕН7ЁЂ8дТЗнгёУзЧрЛЦВЛНгЕФЪБКђМлИёЩЯеЧЁЃЕЋгЩгкжаЙњгёУзЪмЙњМвеўВпЕїПигАЯьЃЌИїЪеЙКжїЬхгыХЉЛЇвдМАећЬхЪаГЁЖдеўВпдЄЦкЃЌМгжЎЬьЦјГДзївдМАЬњТЗдЫЪфЕШЖржжвђЫиЙВЭЌгАЯьЃЌгёУзМлИёЭљЭљГіЯжЗДМОНкадзпЪЦЁЃУПФъвЛЁЂЫФМОЖШвдЩЯеЧЮЊжїЃЌЖўЁЂШ§МОЖШвдЯТЕјЮЊжїЃЌФъФкЕЭЕувЛАуГіЯждкЖўМОЖШФЉКЭШ§МОЖШГѕЁЃдкИїМОЖШжаЃЌЕкЫФМОЖШМлИёвЛАуВЈЖЏНЯДѓЃЌЭЖзЪЛњЛсНЯЮЊЗсИЛЁЃВњвЕПЭЛЇгІдкЕкЫФМОЖШгІЬиБ№зЂвтгёУзМлИёВЈЖЏЃЌЛ§МЋВЩШЁДыЪЉЙмРэМлИёЗчЯеЁЃ

ЁЁЁЁ

ЁЁЁЁЫФЁЂЙлЕузмНсгыЮДРДБфЪ§

ЁЁЁЁ1ЁЂЙлЕузмНс

ЁЁЁЁЭЈЙ§ЖдКъЙлОМУМАДѓзкЩЬЦЗзпЪЦЗжЮіЃЌЮвУЧШЯЮЊ2010ФъШЋЧђОМУНЋМЬајЯђКУЃЌЭЈеЭдЄЦкврНЋМгОчЃЌЩЬЦЗМлИёФбвдЯТЕјЁЃЫфШЛУРдЊНќЦкЗДЕЏв§ЗЂЪаГЁЖдИпЮЛе№ЕДЕФЩЬЦЗЯТЕјЕФЕЃгЧЃЌЕЋУРдЊЗДзЊжЎЫЕНЯФбГЩСЂЁЃвђДЫЮвУЧШЯЮЊЩЬЦЗМлИё2010ФъЫфШЛвдЩЯеЧЮЊжїЃЌЕЋЕРТЗНЋИќЮЊЧњелЁЃ

ЁЁЁЁДггёУзЙЉашИёОжПДЃЌФПЧАЪРНчгёУзШдБЃГжЙЉашЦНКтЕЋЮДРДНЋТ§Т§зЊЯђЦЋНєИёОжЃЌЖјМлИёВЈЖЏвВНЋИќМгЦЕЗБЃЛУРЙњгёУзФПЧАЙЉашЯрЖдПэЫЩЃЌЕЋЮДРДЯћЗбЧБСІОоДѓЃЛЖјжаЙњгёУзЙЉашФПЧАвВДІгкЦНКтзДЬЌЃЌЕЋЮДРДМИФъФкНЋГіЯжЙЉашШБПкЃЌжаЙњНЋГЩЮЊгёУзНјПкЙњЃЌећЬхгёУзЙЉашИёОжГЄЦкРћЖргёУзМлИёЁЃ

ЁЁЁЁДгжаЙњгёУзВњвЕСДПДЃЌдкЙњФкаѓЧнбјжГЗНУцЃЌ2009ФъаѓЧнбјжГаЇвцШдДІЕЭЮЛЃЌЮДРДЛђНЋМЬајКУзЊЃЛжївЊаѓЧнВњЦЗМлИё2009ФъзмЬхДІгкЛиЩ§зДЬЌЃЌВЂЧвШдгаЩЯЩ§ПеМфЃЛжэСИЁЂМІСИКЭЕАСИМлИёБШОЙ§2009ФъЧњелбнвяЃЌФПЧАОљЛиЩ§жСгЏПїЦНКтЯпжЎЩЯЁЃдкЫЧСЯЗНУцЃЌ2009ФъжаЙњЫЧСЯМлИёГЪЧїЪЦадЩЯааЬЌЪЦЃЌЫЧСЯВњСПМЬајБЃГжИеаддіГЄЃЌЫЧСЯМгЙЄаЇвцГіЯжУїЯдЛиЩ§ЃЌећИіЫЧСЯаавЕЛжИДЧщПіСМКУЁЃдкЕэЗлаавЕЗНУцЃЌЕэЗлМлИёШЋФъЩЯеЧЃЌЕЋвђдСЯМлИёврДѓЗљЖШЩЯеЧЃЌвђДЫЕэЗлМгЙЄбгај2008ФъПїЫ№ЃЌЕЋФПЧАаЇвцГЪЯжЛиЩ§зДЬЌЁЃ

ЁЁЁЁДгЙњМвеўВпЗНУцЗжЮіЃЌЫфШЛеўИЎДгРДВЛЯЃЭћгёУзМлИёЙ§ПьЩЯеЧЃЌЕЋФПЧАЙњМвеўВпШдБэЯжНЯЮЊРћЖрЃЌЧАЦкЙњМвНјааСйДЂгёУзХФТєМАЖЈЯђЙЉгІЯћЛЏЙњДЂгёУзПтДцЃЌЖјаТгёУзЩЯЪаКѓгжВЩШЁЪеДЂВЙЬљеўВпЃЌДйЪЙЖрЗНЪеЙКжїЬхЛ§МЋЪеЙКгёУзЃЌЯћЛЏаТгёУзЙЉгІбЙСІЃЌФПЧАЕФеўВпЖдСЌгёУзжаГЄЦкЦЋРћЖрЁЃ

ЁЁЁЁвђДЫЭЈЙ§ЩЯЪіЕФзмНсЮвУЧПЩвдЗЂЯжЃЌДгОМУЛЗОГЁЂгёУзЙЉашИёОжЁЂВњвЕСДвдМАЙњМвеўВпЖрНЧЖШЗжЮіЃЌгёУзЛљБОУцЖМЯрЖдНЯЮЊРћЖрЃЌМлИёШдНЋБЃГжЩЯеЧЬЌЪЦЁЃИљОнСЌгёУзММЪѕзпЪЦЗжЮіЃЌЮвУЧШЯЮЊ2010ФъЦкМлНЋжївЊдЫаагк1700дЊ/ЖжЕН2000дЊ/ЖжЁЃ

ЁЁЁЁ2ЁЂЮДРДПЩФмЕФБфЪ§МАзЂвтЪТЯю

ЁЁЁЁ2010ФъШЋЧђгШЦфЪЧжаЙњгёУзжжжВУцЛ§ЃЌвдМАв§ЗЂжжжВУцЛ§БфЛЏЕФДѓЖЙгёУзБШМлвђЫиЁЃ

ЁЁЁЁ2010ФъШЋЧђгёУзЕЅВњЧщПівдМАОіЖЈЕЅВњЕФШЋЧђгёУзВњЧјЬьЦјзДПіЃЌгШЦфЙизЂЕФЪЧжаЙњЖЋББЁЂЖЋББЕиЧјЬьЦјЧщПіЁЃ

ЁЁЁЁ2010ФъЙњФкгёУзЯТгЮЯћЗбФмЗёМЬајЛиЩ§ЁЃ

ЁЁЁЁ2010ФъШЋЧђОМУзДПіЪЧЗёШчЦкКУзЊЃЌЮяМлФмЗёГжајЛиЩ§ЁЃ

ЁЁЁЁУРдЊжИЪ§ЗДЕЏИпЖШМАХЉВњЦЗШчКЮЗДгІЁЃ

ЁЁЁЁЙизЂЙњМвеўВпБфЛЏМАПЩФмвђМлИёЙ§ЖШЩЯеЧЖјВЩШЁЕФЕїПиОйЖЏЁЃ

ЁЁЁЁ2010ФъгёУзХзДЂЧщПіЁЃ

ЁЁЁЁзЂвтгёУзМОадЙцТЩдкМлИёзпЪЦжаЕФгАЯьгызїгУЁЃ

ЁЁЁЁжаШ№Н№ШкЃКЩЦаХ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЪЅЕЎзЈЬт ЧЉУћ

- 11дТжаНБгУЛЇ ЩњШезЈЬт

- ЁОдЊЕЉЁП ЧзЪжзїдЊЕЉКиПЈ

- НсЛщЧыМэ ЩњШеПьРж

- ЁОЖЬаХЁП дЊЕЉШЄЮЖЖЬаХ

- ВЛаэЖЏЃЌОйЦ№ЪжРДЃЁШЯЪЖ

- ЁОжїЬтЁП ЕћСЕЛЈ ЗЧжїСї

- ЯргЕ ЮкРЙч жїЬтПт

- ЁОЯВаХЁП гФФЌИуаІ аДец

- ШУФуЕФееЦЌПЊПкЫЕзЃИЃ

- ЁОгЮЯЗЁП вцжЧгЮЯЗ ЩфЛї

- ПЊаФХЉГЁ ЯѓЦхВаОжДѓЪІ

- ЁОСхЩљЁП СєЩљЛњ ГЌОЕф

- ЮоМфЕР-дйМћ ЮоУп

- ЁОгщРжЁП ФЊЮФЮЕаТСЕЦиЙт

- КюХхсЏЗёШЯгыАйвкФаНЛЭљ

ЦѓвЕЗўЮё

- ЁЄ БЧбз---БЧбз---НтОіУюеа

- ЁЄБІБІдчЪЖзжЃЁГЩВХЕФЙиМќ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ ЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ БЧбз---ЮЊКЮОУжЮВЛгњЃП

- ЁЄЛНабКЩЖћУЩзіїШСІХЎШЫ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄШсУРМЁЗєДгЕйШќФнПЊЪМ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ