ДѓСЌгёУзЦкМлЪАНзЖјЩЯ 2010ФъЛђНЋЧњелЩЯеЧ

ЁЁЁЁЧАбд

ЁЁЁЁ2009ФъШЋЧђОМУДгН№ШкЮЃЛњжаЫеИДЃЌДѓзкЩЬЦЗећЬхзпЧПЃЌСЌгёУзврЪАНзЖјЩЯЃЌБэЯжЯрЖдНЯЧПЁЃ2010ФъЫцзХШЋЧђОМУМЬајзЊКУЃЌДѓзкЩЬЦЗШдПЩФмбгајЧПЪЦЁЃ2010ФъСЌгёУздкКъЙлОМУЛЗОГЁЂЙЉашЙиЯЕЃЌВњвЕСДМАЙњМвеўВпЕШЖрЗНУцБэЯжРћЖрЃЌЛђНЋМЬајЩЯеЧЃЌЕЋгЩгквргаНЯЖрВЛШЗЪЕвђЫиПЩФмдк2010ФъЗЂЩњЃЌвђДЫСЌгёУзЩЯеЧТЗЕРНЋИќЮЊЧњелЁЃ

ЁЁЁЁвЛЁЂ2009ФъгёУзааЧщЛиЙЫ

ЁЁЁЁ1ЁЂ2009ФъСЌгёУзЪАНзЖјЩЯ

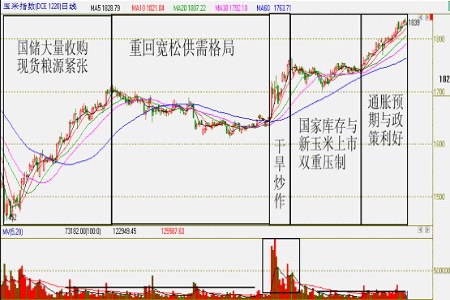

ЁЁЁЁСЌгёУзЦкМлзд2008Фъ12дТГѕМћЕзвдРДЃЌећИі2009ФъГЪЯжНзЬнЩЯеЧааЧщЁЃЮвУЧбЁгУЮФЛЊВЦОСЌгёУзжИЪ§Жд2009ФъИїВЈЖЮааЧщНјааМђвЊЛиЙЫЃЌЕквЛНзЖЮДг2008Фъ12дТ4ШеЕН2009Фъ3дТ20ШеЃЌСЌгёУзжИЪ§МлИёДгН№ШкЮЃЛњвѕіВжазпГіЃЌздзюЕЭЕу1452дЊ/ЖжОРњШ§ИіЖрдТЪБМфбИЫйЛиЩ§жС1708дЊ/ЖжЃЌБОТжЩЯеЧааЧщжївЊЪмвцгкЙњМвеўВпЁЃдк2008ФъгёУзЗсЪеМАН№ШкЮЃЛњБГОАЯТЃЌЮЊБЃЛЄХЉУёРћвцЃЌЙњМвСЌајГіЬЈСИЪГЪеДЂеўВпЃЌгёУзЪеЙКЪ§СПДя4000ЭђЖжЃЌв§ЗЂЯжЛѕЪаГЁСИдДНєеХЃЌЯжЛѕМлИёДѓЗљЖШЩЯеЧЃЌЭЦЖЏСЌгёУзЦкМлЁАVЁБаЭЗДзЊЁЃ

ЁЁЁЁЕкЖўНзЖЮДг2009Фъ3дТ23ШеЕН2009Фъ8дТ12ШеЃЌСЌгёУзВНШыНќ5ИідТЕФе№ЕДЛиЕїЪБЦкЃЌЦкМлзд1708дЊ/Жже№ЕДЛиТфжСзюЕЭ1612дЊ/ЖжЃЌЫфШЛРњЪБКмГЄЃЌЕЋЛиЕїЗљЖШВЛЕНАйЕуЃЌЫуЪЧЖдФъГѕМлИёЙ§ПьЩЯеЧЕФРэадЛиЕїЁЃдкЛљБОУцЩЯЃЌЫцзХЪеДЂеўВпРћКУВЛЖЯБЛЪаГЁЯћЛЏКѓЃЌгёУздкЩњГЄЧАЦкЃЌЮоЬиБ№ЬтВФПЩГДЃЌЪеДЂНсЪјКѓЃЌЪаГЁВЛЖЯДЇВтХзДЂЪБМфКЭМлИёЃЌЦкЯжЪаГЁБэЯжНїЩїЃЌЖјЙњМвХгДѓПтДцврГжајбЙжЦЦкМлЁЃ

ЁЁЁЁЕкШ§НзЖЮДг2009Фъ8дТ13ШеЕН8дТ31ШеЃЌЖЬднЕФ13ИіНЛвзШеЃЌСЌгёУзЦкМлДгЕЭЮЛ1650дЊ/ЖжБЉеЧжС1770дЊ/ЖжЃЌДДГіФъФкаТИпЁЃДЫТжБЉеЧааЧщжївЊвђЮЊгёУзЩњГЄЙиМќЦкЖЋББЕиЧјЗЂЩњИЩКЕдьГЩЁЃ7ЁЂ8дТЗнЙњФкгёУзжїВњЧјЬьЦјИЩКЕдьГЩзїЮяЪЕжЪМѕВњЃЌЭЖЛњзЪН№НшЛњДѓОйТђШыЃЌбИЫйЭЦИпСЌгёУзЦкМлЃЌЖјДЫЪБЙњФкгёУзПтДцбЙСІМАаТМОгёУзЩЯЪаЙЉгІбЙСІШдЖдЦкМлЙЙГЩДђбЙЁЃ

ЁЁЁЁЕкЫФНзЖЮДг2009Фъ9дТ1ШеЕН2009Фъ11дТ9ШеЃЌСЌгёУзгУСНИіЖрдТЕФЯфЬхе№ЕДЃЌЖдЧАЦкИЩКЕГДзїЙ§ПьЩЯеЧНјаааое§ЃЌЦкМлжївЊдЫаагк1710дЊ/ЖжЕН1750дЊ/ЖжЧјМфЁЃДЫНзЖЮЦкМланећврЪЧдкаТгёУзЩЯЪадьГЩЙЉгІбЙСІБГОАЯТЕФЧПЪЦе№ЕДЃЌЮЊКѓЪаЩЯеЧзіЪБМфКЭММЪѕЩЯЕФзМБИЁЃ

ЁЁЁЁЕкЮхНзЖЮДг2009Фъ11дТ10ШежСФПЧАЃЌСЌгёУзвЛТЗаЁЫщВНе№ЕДЯђЩЯЃЌЦкМлВЛЖЯДДГіФъФкаТИпЃЌНЋ2009ФъСЌгёУзЩЯеЧааЧщбнвяГЩШЋФъЩЯеЧЕФТ§ХЃИёОжЁЃЦкМлдкЭЈеЭдЄЦкгыЪеДЂеўВпЕФЖржиРћЖргАЯьЯТЃЌЮШВНЯђЩЯЗЂеЙЃЌЖрЭЗИёОжУїЯдЁЃ

ЁЁЁЁ2009ФъСЌгёУзжИЪ§зпЪЦЭМ

ЁЁЁЁ

ЁЁЁЁ2ЁЂ2009ФъУРгёУзШЋФъЕЭЮЛе№ЕД

ЁЁЁЁУРгёУздкЙЉашПэЫЩИёОжжЎЯТ2009ФъЦкМлГжајЕЭЮЛе№ЕДЃЌећЬхдЫаадк300УРЗжЕН460УРЗжЕФЧјМфФкЁЃЮФЛЊВЦОУРгёУзжИЪ§2008Фъ12дТГѕвђН№ШкЮЃЛњдјвЛЖШЯТЕјжС340УРЗжЕФЕЭЕуЃЌДЫКѓе№ЕДЛиЩ§ЃЌ2009Фъ6дТГѕДяЕНШЋФъзюИпЕуЃЌЩЯГхжС460УРЗжЁЃУРгёУзЩЯАыФъвђдгЭзпЧПЃЌУРдЊГжајШѕЪЦЛёЕУжЇГХЁЃСэЭтЃЌ2009ФъУРЙњгёУзЭЦГйВЅжжвВИјДЫМфЪаГЁДјРДЬсеёЁЃВЛЙ§вђУРЙњгёУзЩњГЄЦкМфЬьЦјСМКУЃЌЗсВњдЄЦкЧПСвЃЌ6ЕН9дТЗнЦкМлдйЖШДѓЗљЯТДьЃЌЬНЕзжС300УРЗжЁЃ9дТГѕвдРДУРЙњгёУзМлИёе№ЕДЩЯаажСНёЃЌжївЊЪмЧАЦкУРдЊШѕЪЦЃЌУРЙњгёУзВњЧјЪеИюНјЖШЛКТ§вдМАУРЙњКъЙлОМУКУзЊЕШвђЫиЬсеёЁЃ

ЁЁЁЁ2009ФъУРгёУзжИЪ§зпЪЦЭМ

ЁЁЁЁ

ЁЁЁЁЖўЁЂКъЙлОМУаЮЪЦМАЩЬЦЗЪаГЁзДПі

ЁЁЁЁ1ЁЂ2009ЪРНчОМУзЊКУЃЌ2010ФъШЋЧђЛђНЋПЊЪМЭЈЛѕХђеЭ

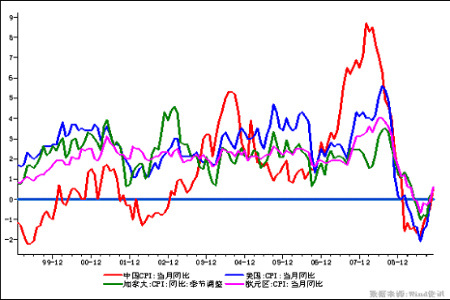

ЁЁЁЁ2009ФъвдРДЃЌШЋЧђОМУДгН№ШкЮЃЛњжаЛКТ§ЫеИДЁЃЮЊМѕЧсН№ШкЮЃЛњдьГЩЕФгАЯьЃЌБЃжЄОМУдіГЄгыОЭвЕаЮЪЦЃЌИїЙњДѓСІГіЬЈОМУДЬМЄЗНАИЃЌШЁЕУСЫвЛЖЈГЩаЇЃЌИїЙњОМУЖМГіЯжСЫВЛЭЌГЬЖШЕФЛиЩ§ЃЌВЂгабгајЯђКУЧїЪЦЁЃИљОнШ№вјЙРЫуЃЌЪРНчОМУ2009ФъдіГЄ-1%ЃЌЖј2010ФъНЋЛжИДЕН3.6%ЃЛ2009ФъУРЙњGDPдіГЄТЪЮЊ-2.4%ЃЌЖјЕН2010ФъНЋЩЯЩ§жС2.6%ЃЌ2011ФъдЄЙРНјвЛВНЩЯЩ§ЮЊ3%ЃЛЖјжаЙњGDPдіМгТЪвВНЋДг2009ФъЕФ8.4%ЩЯЩ§жС2010ФъЕФ9%ЁЃ2010ФъЪРНчОМУНЋМЬајЯђКУЃЌГ§ЬсеёДѓзкЩЬЦЗЯћЗбЭтЃЌврИјгшДѓзкЩЬЦЗМлИёдЫааЬсЙЉНЯЮЊРћЖрЕФКъЙлЛЗОГЁЃ

ЁЁЁЁЫцзХ2009ФъЪРНчОМУЕФЫеИДЃЌЮвУЧПДЕНжаЙњЁЂУРЙњвдМАХЗжоЕФЮяМлжИЪ§ЖМвбОПЊЪМГЪЯжГіУїЯдЩЯЩ§ЬЌЪЦЁЃ2009Фъ11дТжаЙњCPIзЊе§ЃЌЭЌБШдіГЄ0.6%ЃЌетвтЮЖзХжаЙњЮяМлзмЫЎЦНПЩФме§НјШывЛИіМгЫйЩЯЩ§ЕФЭЈЕРЁЃУРЙњ11дТCPIдТЩ§0.4%ЁЂФъЩ§1.8%ЃЌЪЧ1ФъЖрРДЪзДЮФъТЪЩЯЩ§ЁЃСэЭтЃЌХЗдЊЧјМАМгФУДѓCPIврГіЯжЩЯЩ§ЃЌетЫЕУїШЋЧђећЬхЮяМлЫЎЦНДІгкЛиЩ§ЬЌЪЦЁЃдкЪРНчИїЙњМЬајЛѕБвПэЫЩеўВпЕФЧщПіЯТЃЌ2010ФъШЋЧђЭЈЛѕХђеЭНЋПЊЪМГіЯжЁЃ

ЁЁЁЁжївЊОМУЬхCPIзпЪЦЭМ

ЁЁЁЁ

ЁЁЁЁ2ЁЂУРдЊФбвдЗДзЊЃЌ2010ФъДѓзкЩЬЦЗШдНЋМЬајзпИп

ЁЁЁЁ2009ФъУРдЊжИЪ§ећЬхШѕЪЦдЫааЃЌ3дТЗнЧАЪмН№ШкЮЃЛњБмЯеЧщаїгАЯьУРдЊжИЪ§ГіЯжЗДЕЏЃЌЕЋЗДЕЏжС90КѓЃЌУРдЊжИЪ§дк3дТЗнЕН12дТЗнГіЯжГжајЯТЛЌЃЌУРЙњЕЭРћТЪеўВпМАДѓЙцФЃОМУДЬМЄЗНАИЕМжТШЋЧђУРдЊЗКРФЃЌУРдЊжИЪ§ЯТЕјжСФъФкзюЕЭ75ЯТЗНЃЌ12дТЗнвдРДдйДЮГіЯжЗДЕЏЃЌЫфШЛУРСЊДЂШдЮЌГжЕЭРћТЪеўВпЃЌЕЋвђНќЦкУРЙњОМУЪ§ОнСМКУЃЌЖјХЗдЊЧјОМУБэЯжвЛАуЃЌМгжЎФъЕззЪН№ЛиС§МАНсЫуашЧѓЙВЭЌЭЦЖЏУРдЊЗДЕЏЁЃЪаГЁдЄЦкУРдЊШдНЋЗДЕЏЃЌВЂПЩФмдкОМУИДЫеЧАЦкгыЩЬЦЗЭЌеЧЃЌЕЋУРдЊЗДзЊжЎЫЕФПЧАШДКмФбГЩСЂЃЌвђЮЊетШдашПДУРЙњРћТЪМАЦфЫћОМУЬхзДПіЁЃ

ЁЁЁЁвдУРдЊМЦМлЕФДѓзкЩЬЦЗЃЌдк2009ФъУРдЊећЬхБЃГжШѕЪЦИёОжжЎЯТГіШЫвтСЯЕФДѓЗљЩЯеЧЁЃ2008ФъЕзЪБЃЌдкН№ШкЮЃЛњЕФвЛЦЌЕђСуОАЯѓжаЃЌМЋЩйгаШЫФмЯыЕН2009ФъДѓзкЩЬЦЗЛсгаШчДЫСшРїЕФЩЯеЧааЧщЁЃCRBжИЪ§Дг200ЩЯеЧЕН280ЃЌеЧЗљДяЕН40%ЃЌЖјЩЬЦЗСњЭЗЁЊЁЊдгЭврДгФъГѕ40УРдЊзѓгвЃЌЩЯеЧжСНёФъИпЕу83УРдЊЃЌеЧЗљГЌЙ§100%ЃЌФПЧАМлИёШддк75УРдЊвЛЯпЕФИпЮЛе№ЕДЁЃДѓзкЩЬЦЗдкШЋЧђОМУдіГЄМАЭЈЛѕХђеЭдЄЦкжЎЯТЃЌ2010ФъШдгаМЋДѓПЩФмМЬајзпИпЁЃ

ЁЁЁЁШ§ЁЂЛљБОУцЗжЮі

ЁЁЁЁ1ЁЂШЋЧђгёУзЙЉашж№НЅзЊНєЃЌ2010ФъМлИёВЈЖЏНЋИќЮЊЦЕЗБ

ЁЁЁЁШЋЧђгёУзНќФъРДвЛжББЃГжВњЯћЭЌВНдіГЄЬЌЪЦЃЌВњЯћСПвбОДг1999/2000ФъЖШЕФ6вкЖжзѓгвдіГЄЕН2009/2010ФъЖШЕФНќ8вкЖжЁЃДгНќФъРДЕФВњЯћЪ§ОнПДЃЌвбОГЃГіЯжВњВЛзуЯћЕФЧщПіЃЌдьГЩРњФъЕФПтДцЪ§ОнБфЛЏЯрЖдНЯДѓЃЌМлИёВЈЖЏИќЮЊЦЕЗБЁЃШЋЧђгёУзВњСПНќЪЎФъРДГЪЯждіГЄЬЌЪЦЃЌЕЋдіМгЮШЖЈадЪмШЋЧђЬьЦјгАЯьдЖВЛШчЯћЗбСПдіГЄЮШЖЈЁЃЪРНчШЫПкдіГЄКЭЗЂеЙжаЙњМвШЫУёЩњЛюЫЎЦНЬсИпвдМАУРЙњЩњЮяФмдДеўВпЕШвђЫиЪЙЪРНчгёУзЯћЗбБЃГжИеаддіГЄЃЌЖјЮДРДШЋЧђгёУзВњСПЬсИпШДРЇФбжижиЃЌвђДЫЃЌЮДРДЪРНчгёУзЙЉашНЋВЛЖЯзЊНєЁЃДгЪРНчгёУзЦкФЉПтДцПДЃЌПтДцСПВЈЖЏНЯДѓЃЌДгзюИп1.51вкЖжЕНзюЕЭ1.03вкЖжЃЌЕМжТСИЪГМлИёДѓЗљЖШВЈЖЏЁЃДгПтДцЯћЗбБШЪ§ОнПДЃЌ2009/2010ФъЖШПтДцЯћЗбБШНЯСНФъЧАГіЯжНЯДѓдіГЄЃЌДг13.9%ЩЯЩ§жС16.4%ЃЌЕЋШдЮЌГжЯрЖдЕЭЮЛЃЌЖјгыЩЯвЛФъЖШЕФ16.7%ЯрБШЃЌЛЙЪЧГЪЯжЯТНЕЬЌЪЦЁЃДгНќЪЎФъРДЪРНчгёУзЙЉашЪ§ОнЗжЮіПЩвдПДГіЃЌгёУзЙЉашНЋТ§Т§зЊЯђЦЋНєИёОжЃЌЖдЪРНчгёУзМлИёРћЖрЃЌСэЭтЃЌМлИёВЈЖЏвВНЋИќМгЦЕЗБЁЃ

ЁЁЁЁ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЪЅЕЎзЈЬт ЧЉУћ

- 11дТжаНБгУЛЇ ЩњШезЈЬт

- ЁОдЊЕЉЁП ЧзЪжзїдЊЕЉКиПЈ

- НсЛщЧыМэ ЩњШеПьРж

- ЁОЖЬаХЁП дЊЕЉШЄЮЖЖЬаХ

- ВЛаэЖЏЃЌОйЦ№ЪжРДЃЁШЯЪЖ

- ЁОжїЬтЁП ЕћСЕЛЈ ЗЧжїСї

- ЯргЕ ЮкРЙч жїЬтПт

- ЁОЯВаХЁП гФФЌИуаІ аДец

- ШУФуЕФееЦЌПЊПкЫЕзЃИЃ

- ЁОгЮЯЗЁП вцжЧгЮЯЗ ЩфЛї

- ПЊаФХЉГЁ ЯѓЦхВаОжДѓЪІ

- ЁОСхЩљЁП СєЩљЛњ ГЌОЕф

- ЮоМфЕР-дйМћ ЮоУп

- ЁОгщРжЁП ФЊЮФЮЕаТСЕЦиЙт

- КюХхсЏЗёШЯгыАйвкФаНЛЭљ

ЦѓвЕЗўЮё

- ЁЄ БЧбз---БЧбз---НтОіУюеа

- ЁЄБІБІдчЪЖзжЃЁГЩВХЕФЙиМќ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ ЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ БЧбз---ЮЊКЮОУжЮВЛгњЃП

- ЁЄЛНабКЩЖћУЩзіїШСІХЎШЫ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄШсУРМЁЗєДгЕйШќФнПЊЪМ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ