ЙњМвеўВпРћКУ 2010ФъТѓМлЮТКЭЩЯеЧ(2)

ЁЁЁЁ3ЁЂ ЙњМвзюЕЭЪеЙКМлаЁТѓХФТєЧщПі

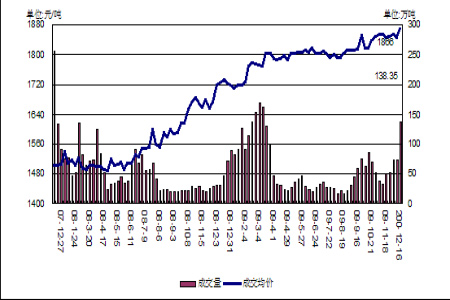

ЁЁЁЁЙњМвзюЕЭЪеЙКМлаЁТѓХФТєГжајНјааЃЌ2007ФъвдРДХФТєМлИёГжајЩЯЩ§ЃЌДгЦкГѕ1500дЊ/ЖжЕФЕЭЮЛвЛТЗЩ§жСФПЧА1866дЊ/ЖжЃЌЖјЧвГЩНЛСПжївЊМЏжадкДКНкЧАКѓЁЃ2009Фъ11дТаЁТѓХФТєГЩНЛСПМЬајМѕЩйЃЌЕЋЫцзХУцЗлЦѓвЕКЭМгЙЄЦѓвЕПтДцЯТНЕЃЌЬиБ№ЪЧУцЗлЯћЗбЭњМОЕФЕНРДЃЌ12дТаЁТѓХФТєГЩНЛСПНЋГіЯжЛиЩ§ЃЌХФТєМлИёЛсМЬајЩЯеЧЕН2000дЊ/ЖжвдЩЯЁЃНижЙ2009Фъ11дТ26ШеЃЌ2008ФъЖШЪеЙКзюЕЭЪеЙКМлаЁТѓРлМЦЯњЪл3206.09ЭђЖжЃЌеМЕБФъЪеЙКзмСП75.88%ЁЃОЁЙмЕБЧАаЁТѓПтДцИпгкШЅФъЭЌЦкЃЌЕЋЪЧгЩгкЭЈЛѕХђеЭбЙСІУїЯдЃЌ2010ФъаЁТѓМлИёШдНЋЩЯеЧЁЃ

ЁЁЁЁ

ЁЁЁЁ4ЁЂ аЁТѓгёУзБШМлЯТЛЌДЬМЄаЁТѓЫЧгУСПдіМг

ЁЁЁЁ2009ФъЙњФкаЁТѓЗсВњЃЌЖјгёУзЪмКЕМѕВњЃЌаЁТѓгёУзБШМлЯТЛЌЃЌ2009ФъаЁТѓгёУзБШМлЯТЛЌЃЌаЁТѓЬцДњгёУзЕФОжУцШддквЛаЉЫЧСЯЦѓвЕдіМгЁЃИљОнБЪепбаОПНсТлЃЌаЁТѓИњгёУзЦкЛѕМлИёЕФЦНОљБШМлДѓВПЗжЪБМфдк1.1ЕН1.4жЎМфЃЌЖјМлВюдђжївЊдЫаагк100ЕН500жЎМфЁЃИљОнЖЋЗНАЌИёБЈИцЯдЪОЃЌЕН2009Фъ11 дТаЁТѓЯжЛѕМлГіЯжвЛЖЈЗљЖШЕФЩЯеЧЃЌЕЋгёУздТЖШОљМлЩ§жС1777 дЊ/ЖжЃЌЛЗБШеЧ4.17%ЃЌЭЌБШеЧ1.51%ЁЃаЁТѓ/гёУзМлИёБШвбОЯТНЕжС1.08ЃЌаЁТѓЬцДњгёУзЕФОжУцШдНЋДцдкЁЃСэЭтЃЌЙњФкаЁТѓНёФъЪеЛёМОНкВПЗжЕиЧјГжајНЕгъЃЌЕМжТбПТѓЪ§СПЩЯЩ§ЃЌвВДйЪЙаЁТѓЫЧгУСПдіМгЁЃ

ЁЁЁЁ

ЁЁЁЁаЁТѓгёУзБШМлЗжВМ

ЁЁЁЁ

ЁЁЁЁ5ЁЂ жаЙњКъЙлОМУЯђКУМАЭЈеЭдЄЦкЭЦЖЏ2010ФъаЁТѓМлИёЩЯеЧ

ЁЁЁЁЙњФкОМУаЮЪЦГжајЯђКУЃЌИїЯюОМУЪ§ОнВЛЖЯЛиЩ§ЃЌ2009ФъЧАШ§МОЖШЙњФкЩњВњзмжЕ217817вкдЊЃЌАДПЩБШМлИёМЦЫуЃЌЭЌБШдіГЄ7.7%ЃЌБШЩЯАыФъМгПь0.6ИіАйЗжЕуЁЃЗжМОЖШПДЃЌвЛМОЖШдіГЄ6.1%ЃЌЖўМОЖШдіГЄ7.9%ЃЌШ§МОЖШдіГЄ8.9%ЁЃ2009ФъЪЕЯжЁАБЃАЫЁБУЛгааќФюЁЃИљОнФПЧАЗЂеЙЧїЪЦЃЌ2010ФъЙњФкОМУНЋМЬајЯђКУЁЃ

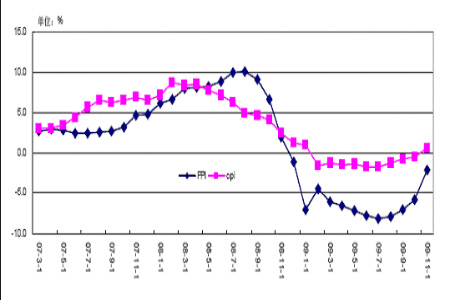

ЁЁЁЁЫцзХЙњФкОМУКУзЊЃЌЙњФкCPIЁЂPPIНќМИИідТГЪЯжЮШВНЩЯЩ§ЪЦЭЗЁЃЕН2009Фъ11 дТCPI МЬајЛжИДе§жЕЃЌPPI МЬајЮЊИКЃЌЕЋдЄМЦ12 дТЗнPPI вВНЋЛжИДе§жЕЃЌPPIЕФПьЫйЛжИДЃЌШчЙћбыааМЬајБЃГжНЯПьЕФЛѕБвЗЂаадіЗљЃЌЙњФкЭЈЛѕХђеЭНЋЛсдкЖўМОЖШПЊЪМГіЯжЃЌетНЋЭЦЖЏЙњФкЮяМлЩЯеЧЁЃСэЭтЃЌ2009ФъУРдЊБсжЕЭЦЖЏШЫУёБвЯрЖдУРдЊЩ§жЕбЙСІдіГЄЃЌДгЖјДјЖЏШЫУёБвЖдФкБЛЖЏБсжЕЃЌДјРДЕБЧАЙњФкН№ШкЪаГЁКЭзЪБОЪаГЁЕФСїЖЏадЙ§ЪЃЃЌвВЭЦЖЏЙњФкЮяМлЕФЩЯеЧКЭЭЈЛѕХђеЭбЙСІЕФМгДѓЁЃ

ЁЁЁЁжаЙњCPI КЭPPI зпЪЦЭМ

ЁЁЁЁ

ЁЁЁЁШ§ЁЂ ММЪѕЗжЮіМАзЪН№зДПі

ЁЁЁЁ1ЁЂ ЧПТѓММЪѕЗжЮі

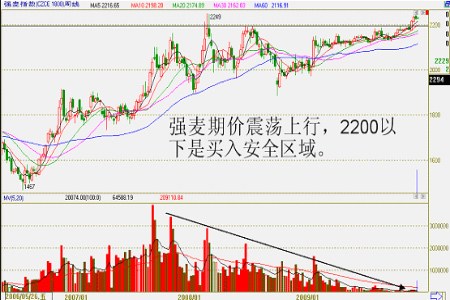

ЁЁЁЁзд2006Фъ8дТвдРДЃЌЧПТѓЦкМлДг1467дЊ/Жже№ЕДЩЯаажСФПЧА2230дЊ/ЖжЁЃ2009Фъ12дТГѕЦкМлвдЪЕЬхвѕЯпЭЛЦЦ2200дЊ/ЖжЃЌДД2008Фъ7дТвдРДЕФаТИпЃЌВЂМЬајЯђЩЯЬєеНРњЪЗаТИпЁЃ2200дЊ/ЖжвЛЯпМЋЮЊЙиМќЃЌЪЧ2004Фъ4дТКЭ2008Фъ2дТКЭ7дТШ§ДЮГхИпаЮГЩЕФИпЕуЃЌ2009Фъ12дТвдЧАЃЌЧПТѓРњЪЗзпЪЦЩЯДгРДУЛгаеце§гааЇеОЮШМлИёЃЌНќЦкМлЦкгааЇЭЛЦЦДЫМлИёЃЌКѓЪаећИідЫааЕзВПНЋБЛЬЇИпЃЌжИЪ§ШчЙћдк2200дЊ/ЖжвдЯТЃЌНЋТђШыЧПТѓИїКЯдМЕФСМЛњЁЃећЬхПДЃЌ2010ФъЧПТѓЦкМлШдНЋЮТКЭЩЯЩ§ЁЃ

ЁЁЁЁЧПТѓжИЪ§жмKЯпзпЪЦЭМ

ЁЁЁЁ

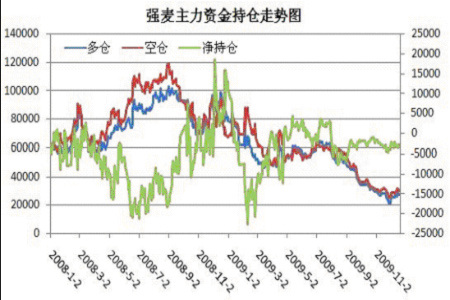

ЁЁЁЁ2ЁЂ ЧПТѓжїСІзЪН№ЖЏЯђ

ЁЁЁЁЧПТѓГЩНЛСПзд2007Фъ9дТПЊЪМЯТЛЌЃЌжмГЩНЛСПзюИпдјНгНќ400ЭђЪжЃЌЖјФПЧАвбОНЕжС10ЭђЪжвдЯТЁЃЖјдкГжВжСПЗНУцЃЌ2008Фъ8дТвдРДЃЌЧАЖўЪЎУћжїСІзЪН№ЖрПеГжВжВЛЖЯЯТЛЌЃЌОЛГжВжНќМИФъдТЖМдк0ЯТЗНе№ЕДЃЌЯдЪОЖрПеСІСПЯрЖдЦНКтЃЌЖдМлИёЗжЦчВЛДѓЃЌвВвђДЫПЩвдПДГіЃЌЮДРДЧПТѓЦкМлШчЙћМЬајБЃГжФПЧАЕФГЩНЛСПгыГжВжСПЃЌЦкМлНЋЦНКтдЫааЃЌГЪЯжЮТКЭВЈЖЏзДЬЌЁЃ

ЁЁЁЁ

ЁЁЁЁЫФЁЂ змНс

ЁЁЁЁ2009ФъЧПТѓжИЪ§ећЬхГЪЯже№ЕДЩЯеЧЬЌЪЦЃЌЕЋИїКЯдМГЪЯжНќШѕдЖЧПИёОжЃЌЦкМлзмЬхГЪЯжЯШвжКѓбяЬиеїЁЃДгЙЉашИёОжЩЯЗжЮіЃЌНќФъРДжаЙњСИЪГСЌФъЗсВњЃЌаЁТѓЙЉашИёОжвРШЛПэЫЩЁЃЕЋЙњМвеўВпЩЯВЛЖЯЬсИпзюЕЭаЁТѓЪеЙКМлИёЃЌЪЕЯжГЈПЊЪеЙКЃЌЬЇИпаЁТѓМлИёЕзВПЁЃЖјЙњгааЁТѓПтДцеМОнЙњФкаЁТѓДѓВППтДцЃЌЙњМвЭЈЙ§ПижЦХФТєЪ§ОнКЭЬсИпХФТєЕзМлЕїПиЃЌаЁТѓМлИёЮШЖЈдЫааЃЌВЈЖЏЮТКЭЁЃЙњФкаЁТѓЯћЗб2009ФъБэЯжЮЊдіГЄЬЌЪЦЃЌЯТгЮЯћЗбгШЦфЪЧУцжЦЪГЦЗЯћЗбдіГЄбИЫйЃЌСэЭтЃЌаЁТѓгёУзБШМлЯТЛЌвВДЬМЄаЁТѓЫЧгУСПдіМгЃЌДгЖјЪЙаЁТѓЯћЗбдк2010ФъШдНЋБЃГжИпЮЛЁЃдкКъЙлОМУгыЮяМлЩЯеЧЗНУцЃЌ2009ФъОМУГЪЯжУїЯддіГЄЃЌЮяМлГжајЛиЩ§ЃЌдЄМЦ2010ФъЖўМОЖШНЋПЊЪМГіЯжЭЈЛѕХђеЭЁЃ

ЁЁЁЁзлКЯЙЉашЙиЯЕЁЂЙњМвеўВпМАКъЙлОМУЕШЖрЗНУцЗжЮіЃЌЮвУЧШЯЮЊ2010ФъЧПТѓЦкМлНЋБЃГжЮТКЭЩЯеЧЃЌдЄМЦЧПТѓжИЪ§МлИёНЋдк2200дЊ/ЖжЩЯЗНдЫааЃЌШчЙћЕјЦЦДЫМлИёЃЌгІЪгЮЊТђШыСМЛњЁЃ

ЁЁЁЁ2010ФъЙизЂЪТЯюЃК

ЁЁЁЁЙњМвСИЪГеўВпЁЂЛЊББВњЧјЬьЦјзДПіЁЂЙњФкКъЙлОМУМАЮяМлЫЎЦНЁЂЙњФкаЁТѓЯћЗбзДПіЁЂзюЕЭЪеЙКМлаЁТѓХФТєЧщПіЁЂЦфЫћХЉВњЦЗгШЦфЪЧгёУзгыЕОЙШМлИёзпЪЦЕШ

ЁЁЁЁжаШ№Н№ШкЃКЩЦаХ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЪЅЕЎзЈЬт ЧЉУћ

- 11дТжаНБгУЛЇ ЩњШезЈЬт

- ЁОдЊЕЉЁП ЧзЪжзїдЊЕЉКиПЈ

- НсЛщЧыМэ ЩњШеПьРж

- ЁОЖЬаХЁП дЊЕЉШЄЮЖЖЬаХ

- ВЛаэЖЏЃЌОйЦ№ЪжРДЃЁШЯЪЖ

- ЁОжїЬтЁП ЕћСЕЛЈ ЗЧжїСї

- ЯргЕ ЮкРЙч жїЬтПт

- ЁОЯВаХЁП гФФЌИуаІ аДец

- ШУФуЕФееЦЌПЊПкЫЕзЃИЃ

- ЁОгЮЯЗЁП вцжЧгЮЯЗ ЩфЛї

- ПЊаФХЉГЁ ЯѓЦхВаОжДѓЪІ

- ЁОСхЩљЁП СєЩљЛњ ГЌОЕф

- ЮоМфЕР-дйМћ ЮоУп

- ЁОгщРжЁП ФЊЮФЮЕаТСЕЦиЙт

- КюХхсЏЗёШЯгыАйвкФаНЛЭљ

ЦѓвЕЗўЮё

- ЁЄ БЧбз---БЧбз---НтОіУюеа

- ЁЄБІБІдчЪЖзжЃЁГЩВХЕФЙиМќ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ ЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ БЧбз---ЮЊКЮОУжЮВЛгњЃП

- ЁЄЛНабКЩЖћУЩзіїШСІХЎШЫ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄШсУРМЁЗєДгЕйШќФнПЊЪМ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ