Й§ЪЃгаЭћжиЛиЖЬШБ ЭЦЖЏЭМлМЬајЩЯеЧ(2)

ЁЁЁЁЖўЁЂЮїЗНжївЊбыааЮЌГжГЌПэЫЩЕФЛѕБвеўВп

ЁЁЁЁГ§жаЙњвдЭтЃЌУРЙњЁЂШеБОМАХЗжоШ§ДѓбыааОљШЯЮЊДѓСПЙ§ЪЃВњФмНЋЕМжТЭЈеЭдквЛЖЮЪБМфФкБЃГжЕЭЮЛЃЌЪЇвЕТЪОгРњЪЗИпЮЛЃЌЭЫГіВпТдНЋДгМѕаЁСПЛЏЗХЫЩСІЖШПЊЪМЃЌЕНЭЃжЙВЂж№НЅЪеЛиСПЛЏЗХЫЩЃЌЕЭРћТЪЛЙНЋдкНЯГЄЪБМфФкБЃГжЁЃ

ЁЁЁЁУРЙњЕБЧАВњФмРћгУТЪЕЭУдЃЌаХДћМЬајЪеЫѕЃЌЪЇвЕТЪДяЕН10%ЃЌЭЈеЭжИБъШдДІгкЮЎЫѕЧјМфЃЌВЂВЛДцдкМгЯЂЕФЯжЪЕОМУЛљДЁЃЌХЗжоЕФЧщПігыУРЙњвЛбљЃЌВЛЭЌЕФЪЧгЩгкХЗдЊДѓЗљЩ§жЕЃЌГіПкЛЗОГЖёЛЏЃЌМгЩЯХЗжоЪмЕЯАнеЎЮёЁЂаэЖраЁЙњН№ШкЖёЛЏЕШгАЯьЃЌЛиЩ§ЕФЧщПіБШУРЙњИќВюИќВЛЮШЖЈЁЃ9дТЗнХЗдЊЧјЭЈеЭдЄЦкжИЪ§ШдДІгк1985ФъИУЪ§ОнЭГМЦвдРДДЮЕЭЫЎЦНЁЃХЗдЊЧјМАгЂЙњаХДћЪаГЁЯрЕБЦЃШэЃЌгЂЙњБЃГжСПЛЏПэЫЩЛѕБвеўВпЁЃзюаТЙЋУцЕФ12дТСЊДЂвщЯЂЛсвщМЭвЊЯдЪОУРСЊДЂБЃГж0-0.25%ЕФЛљзМРћТЪЧјМфВЛБфЃЌВЂБЃГжГЄЦкГЌЕЭРћТЪЫЎЦНЃЌЕЋВЛдйаТХњН№ШквЕЕФНєМБДћПюЃЌЩЯжмХЗбыааЕФБэЪігыУРСЊДЂЕФетвЛБэЪіШчГівЛеоЃЌЖМЗДгГГіБЃГжСїЖЏадЃЌж№ВНГЗГіЮЃЛњЦкМфЕФДЬМЄадДыЪЉЕФеўВпШЁЯђЁЃФПЧААТАЭТэе§дкЭЦЖЏНЋОШдЎзЪН№зЊЭЖАяжњжааЁЦѓвЕКЭгУгкЛљДЁЩшЪЉНЈЩшЃЌгаЭћЭЦЖЏУїФъЙЄвЕЩњВњЕФМгПьЛжИДЁЃШеБОЗНУцдк11дТаћВМНјШыЭЈЛѕНєЫѕзДЬЌЃЌВЂЭЦГі100вкШедЊСПЛЏПэЫЩЛѕБвеўВпЃЌШеБОеўИЎБэЪОЮЊБмУтОМУжиЛиЫЅЭЫЃЌЛЙНЋЭЦГіИќЖрПэЫЩеўВпЁЃвђДЫЃЌОЭЕБЧАОМУЯжзДРДПДЃЌдкУїФъЩЯАыФъЃЌШ§ДѓбыааНЋМЬајБЃГжПэЫЩРћТЪеўВпЁЃСїЖЏадЙ§ЪЃЮЪЬтЛЙНЋЪЧН№ШкЪаГЁвЛИіжїЬтЁЃ

ЁЁЁЁДгЙ§ШЅ30ФъЕФЭГМЦЪ§ОнПДЃЌЕЭРћТЪКЭПэЫЩЕФСїЖЏадАщЫцзХИпеЧЕФЩЬЦЗМлИёЃЌЖјОЭЭМлЖјбдЃЌРћТЪгыЭМлжаГЄЦкзпЪЦИпЖШе§ЯрЙиЁЃЙизЂ04ФъУРЙњРћТЪЕЭжСЙ§ШЅ30ФъЕФЕЭЕуЃЌВЂБЃГжСЫвЛФъЪБМфЃЌгЩДЫДпЩњСЫЕквЛТжСїЖЏадЙ§ЪЃв§ЗЂЕФЩЯеЧЃЌЖјДЫКѓОМУдіГЄЖЏСІМгЧПЃЌМгЩЯСїЖЏадЙ§ЪЃЕФжЭКѓадЃЌв§ЗЂЕкЖўТжЧПОЂЕФДѓеЧЁЃМгЯЂЙ§ГЬАщЫцзХЭМлЩЯЩ§ЕФЙ§ГЬЃЌжБжСРћТЪЙ§ИпЕНОМУЮоЗЈГаЪмЁЃЕБЧАОМУН№ШкаЮЪЦгыЕБГѕгажюЖрЯрЫЦжЎДІЃЌЛѕБвеўВпЕФЛ§МЋЯьгІСюЮЃЛњДјРДЕФСїЖЏадНєЫѕдкЖЬЪБМфФкЕУЕННтОіЃЌгЩСїЖЏадЭЛШЛШБЪЇдьГЩЕФЩЬЦЗМлИёБЉЕјвВгЩгкСїЖЏадЕФзЂШыЖјбИЫйЛиЩ§ЁЃНјШы2010ФъЃЌЮїЗНОМУПЩФмгРДЪЕжЪадЛиЩ§ЃЌЖјСїЖЏадднЪБВЛЛсГЗРыЃЌвђДЫДјРДЩЬЦЗМлИёЕФМЬајЩЯеЧЪЧКЯРэЕФЁЃ

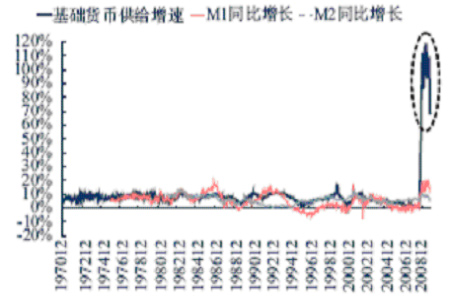

ЁЁЁЁЭМАЫЁЂУРЙњЛљДЁЛѕБвдіЫйзд08Фъ4МОЖШвдРДДІгкГЌИпЮЛ

ЁЁЁЁ

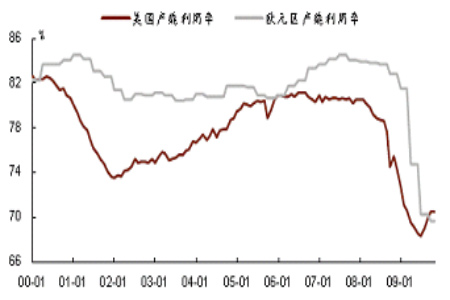

ЁЁЁЁЭМОХЁЂУРХЗВњФмРћгУТЪЛЙДІгкЕЭЙШ

ЁЁЁЁ

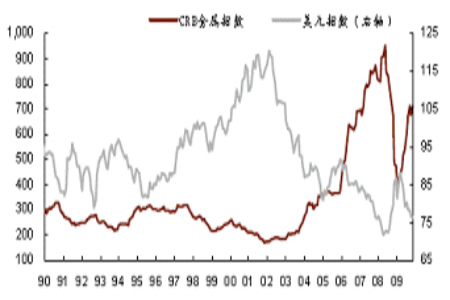

ЁЁЁЁЭМЪЎЁЂРћТЪЫЎЦНгыГЄЦкЭМле§ЯрЙи

ЁЁЁЁ

ЁЁЁЁЕБШЛЃЌВЛПЩЗёШЯУїФъПэЫЩеўВпНЋБиШЛУцСйЭЫГіЃЌЖдДЫЃЌНшгУгаЙиЛњЙЙЖд2004ФъЭЫГідЄЦкаЮГЩЧАКѓЩЬЦЗМлИёЖдБШРДНјааЗжЮіЁЃжаН№баОПЫљЪЕжЄбаОПЃКбЁШЁ04Фъ1дТ28ШеУРСЊДЂвщЯЂЛсвщзїЮЊЪаГЁПЊЪМаЮГЩЁАеўВпЭЫГіЁБдЄЦкЕФЪБЕуЃЌЖдЛсвщЧАКѓСљИідТжївЊДѓзкЩЬЦЗЕФМлИёзпЪЦНјааЙлВьЃЌЗЂЯжЛсвщЧАСљИідТДѓзкЩЬЦЗеЧЗљЗжЮіЮЊЃКАФДѓРћбЧЖЏСІУКЁЂЭЁЂЪЏгЭЁЂТСЃЌеЧЗљЗжБ№ЮЊ71.4%ЁЂ40%ЁЂ11.7%ЁЂ11.1%ЃЛЪаГЁаЮГЩЁАеўВпЭЫГіЁБдЄЦкжЎКѓЕФСљИідТЃЌДѓзкЩЬЦЗЯђЩЯЧїЪЦВЛБфЃЌЕЋЪЧеЧЗљУїЯдЧїЛКЃЌЗжБ№ЮЊЖЏСІУКЁЂЪЏгЭЁЂЭЁЂТСЃЌеЧЗљЗжБ№ЮЊ45.6%ЁЂ27.6%ЁЂ14%ЁЂ2.5%ЁЃЕБШЛЮвУЧПДЕНдкжаЙњВЩШЁНєЫѕеўВпжЎКѓЃЌЩЬЦЗОРњСЫОчСвЕФЛиЕїЃЌетвВЪЧСюЮвУЧВњЩњдкУїФъЖўМОЖШОМУЪ§ОнНЯКУЃЌаЮГЩОМУЙ§ШШдЄЦкЖјЕЙБЦаХДћЪеЫѕДгЖјДјРДЩЬЦЗМлИёОчСвЕїећдЄЦкЕФдвђЁЃ

ЁЁЁЁШ§ЁЂУРдЊМЬајБсжЕЃЌЕЋЗљЖШЗХЛК

ЁЁЁЁБЪепШЯЮЊУРдЊГЄЦкБсжЕЧїЪЦФбвдИФБфЃЌЦфИљБОЕФдвђЪЧУРдЊзїЮЊДЂБИЛѕБвЕФЕиЮЛдкОРњСЫДЫДЮН№ШкЮЃЛњКѓЪмЕНИљБОЖЏвЁЃЌИїЙњеўИЎЕФДЂБИЖрдЊЛЏКЭУРдЊБпдЕЛЏНЋЪЧвЛИіГЄЦкЕФЙ§ГЬЃЌЖјНёФъЕНУїФъЩЯАыФъЃЌУРдЊЛЙНЋЮЌГжЕЭЮЛЃЌЕЋБсжЕЗљЖШЛсЗХЛКЁЃдьГЩУРдЊжаЦкБЃГжШѕЪЦЕФдвђАќРЈДДМЧТМЕФВЦеўГрзжЃЛДДМЭТМЕФИпЪЇвЕТЪЃЌСюУРЙњеўИЎЕБЧАжївЊУЌЖмЪЧЬсИпГіПкдіМгОЭвЕЃЌЮЌГжШѕЪЦУРдЊгаРћгкдіМгГіПкЭЦЖЏОЭвЕЃЛЗПЕиВњЫфШЛЛиЩ§ЃЌЕЋОјЖдЫЎЦНЕЭЃЌВњФмРћгУТЪНіТдИпгк70ЃЌОМУЛиЩ§ЛКТ§ЧвВЛЮШЖЈЃЌашвЊМЬајПэЫЩЛѕБвеўВпЁЃЖјНќЦкПДУРдЊвбАкЭбЯТНЕЭЈЕРНјааЗДЕЏЃЌжївЊдвђвЛЪЧХЗжоЪ§ИіаЁЙњВЦеўЮЃЛњЃЌХЗдЊЪмЭЯРлБЛХзЪлЃЌЖўЪЧУРЙњОМУЛиЩ§ЪЦЭЗСМКУЃЌдЄЦкПЩФмЛсдчгкХЗжоМгЯЂЃЌУРдЊЖвШедЊЕФЛиЩ§дђЪЧгЩгкШедЊЪЕааСПЛЏПэЫЩеўВпЃЌШедЊОКељадБсжЕЁЃаЁЙњЮЃЛњВЂВЛЖЏвЁжївЊОМУЬхОМУЛиЩ§ЕФЧїЪЦЃЌЖјСюХЗжнМгЯЂЕФЪБМфПЩФмЭЯКѓЃЌУРЙњОМУЛиЩ§ЫйЖШГЌдЄЦкИќДјРДЯћЗбЪЕжЪадЛиЩ§ЕФаХаФЃЌЖдЙЄвЕЦЗРћЖрЃЌетПЩФмЪЧНќЦкУРдЊДѓеЧЖјгаЩЋН№ЪєБЃГжЧПЪЦЕФдвђЁЃ

ЁЁЁЁЭМЪЎвЛЁЂГЄЦкПДУРдЊгыН№ЪєМлИёИКЯрЙи

ЁЁЁЁ

ЁЁЁЁЫФЁЂЮїЗНОМУЛиЩ§ЧїЪЦЮШЖЈЃЌ2010ФъгаЭћЪЕжЪадЛжИД

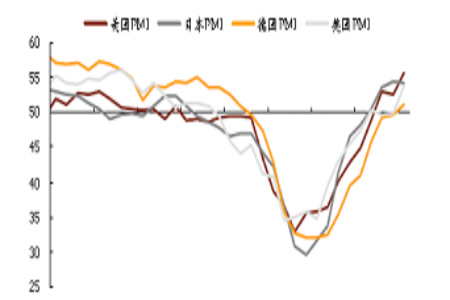

ЁЁЁЁЮїЗНОМУжЙЕјЛиЩ§ЪБМфЭэгкжаЙњЃЌжаЙњДгФъГѕЦ№ЙЄвЕОЭжиаТНјШыРЉеХЃЌЖјУРЙњГйжС2009Фъ8дТPMIЛиЕНРЉеХЫЎЦНжЎЩЯЃЌФПЧАжївЊЙЄвЕЙњМвЕФДѓВПЗжжЦдьвЕКЭЗўЮёвЕPMIжИЪ§ЖМГЌЙ§50ЃЌгыЙЄвЕЩњВњдіГЄКЭЧПОЂЕФдВФСЯашЧѓБэЯжвЛжТЁЃЦфжазюЯджјЕФЬиЕуЪЧаТЖЉЕЅЗжЯюжИЪ§ДѓЖМБэЯжИќЮЊЧПОЂЁЃPMIЩЯЩ§гыЙЄвЕЩњВњдіГЄгаНєУмЕФЯрЙиадЃЌвђДЫвВгыН№ЪєашЧѓДцдкЯрЙиадЁЃPMIИДЫевтЮЖзХНёФъЕФН№ЪєашЧѓНЋНјвЛВНдіГЄЁЃКтСПОМУКЯзїгыЗЂеЙзщжЏ30ИіГЩдБОМУЬхОМУЛюЖЏЕФOECDСьЯШжИБъЕН10дТЩ§жС101.4ЃЌЫЕУїжївЊЗЂДяМАЗЂеЙжаЙњМвОМУУїЯдДІгкИДЫежаЁЃOECDГЦЃЌСьЯШжИБъЯдЪОЦпДѓЙЄвЕЙњ(Group of Seven)ЫљгаГЩдБЙњ10дТЗнСьЯШжИБъОљИпгкЩЯФъЭЌЦкЃЌЧхЮњЕиБэУїетаЉЙњМвОМУОљДІгкИДЫежаЁЃOECDСьЯШжИБъЭЈГЃНЯКУЕФдЄЪОСЫЙЄвЕЩњВњдкНгЯТРДСљИідТЕФЧїЪЦЃЌЦфздНёФъ7дТПЊЪМЛиЩ§ЃЌЖјЙЄвЕЩњВњДг8дТПЊЪМЛиЩ§ЁЃ

ЁЁЁЁЕНФПЧАЮЊжЙЃЌЮїЗНОМУЕФЛиЩ§ЛЙЭЃСєдкЪ§зжЩЯЃЌЮвУЧПДЕНГ§ИжВФВњСПЕФУїЯддіГЄЫЕУїЧхПтНсЪјашЧѓЛиЩ§ЭтЃЌДѓЖрЪ§гаЩЋН№ЪєЕФЯћЗбШдШЛжЛЪЧВЛЮШЖЈЕФаЁЗљЩЯЩ§ЁЃУРЙњКЭХЗжоИпДя10%ЕФЪЇвЕТЪвдМА70%зѓгвЕФВњФмРћгУТЪЖМЫЕУїОМУЛюЖЏШдДІгкЯрЕБЕЭЕФЫЎЦНЁЃУРЙњвбОіЖЈНЋН№ШквЕНєМБОШдЎзЪН№зЊЯђжЇГжжааЁЦѓвЕКЭЛљДЁЩшЪЉНЈЩшЃЌЯраХЖд10ФъЙЄвЕЩњВњЕФЛжИДНЋЦ№ЕНУїЯдЕФЭЦЖЏзїгУЁЃЪмН№ШкГхЛїзюбЯжиЕФЗПЕиВњЪаГЁгЩгкУРЙњеўИЎ2дТЗнЭЦГіЪзДЮЙКЗПгХЛнеўВпвдМАГЌЕЭРћТЪЖјж№ВНЛиХЏЃЌ10дТаТЮнКЭГЩЮнЯњЪлСПЗжБ№НЯ1дТЗнЕФЕЭЕуЛиЩ§СЫ31%КЭ36%ЃЌЯњЪлСПЕФГжајКУзЊНЋДјРДаТЮнПЊЙЄТЪЕФГжајЛиЩ§ЃЌдЄЦкУїФъаТЮнПЊЙЄдіЫйЛЙЛсж№ВНРЉДѓЁЃвђДЫгаРэгЩЯраХ10ФъвдКѓЮїЗНОМУЛсВњЩњЪЕМЪадЛиЩ§ЃЌДгЖјЖдЙЄвЕЦЗЯћЗбЙБЯзвЛВПЗждіСПЁЃ

ЁЁЁЁЭМЪЎЖўЁЂЗЂДяЙњМвPMIжИЪ§ОљЛиИДжС50вдЩЯ

ЁЁЁЁ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЪЅЕЎзЈЬт ЧЉУћ

- 11дТжаНБгУЛЇ ЩњШезЈЬт

- ЁОЪЅЕЎЁП ЧзЪжзїЪЅЕЎКиПЈ

- НсЛщЧыМэ дЊЕЉКиПЈ

- ЁОЖЬаХЁП ЪЅЕЎНкШЄЮЖЖЬаХ

- ЭЈМЉСю:вЛРЯепАзаыКьХл

- ЁОжїЬтЁП АзФлУРЭШ аФЪТ

- гуЫЎЧщ гЋЙтЛЈ жїЬтПт

- ЁОЯВаХЁП гФФЌИуаІ аДец

- ШУФуЕФееЦЌПЊПкЫЕзЃИЃ

- ЁОгЮЯЗЁП вцжЧгЮЯЗ ЩфЛї

- ПЊаФХЉГЁ ЯѓЦхВаОжДѓЪІ

- ЁОСхЩљЁП СПЩэЖЈзі бЉЛЈ

- жмБЪГЉ-фЏбєКг ЮоУп

- ЁОгщРжЁП вдЩЋСаУћФЃаДец

- кїУєЛлДоНЈАюЧзУмееЦиЙт

ЦѓвЕЗўЮё

- ЁЄ БЧбз---БЧбз---НтОіУюеа

- ЁЄОЊ!ЃГЫъЖљЭЏЧЩЪЖ3000зж

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ ЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ МЄЙтЯДбЊ--дЖРыжаЗчШ§Ип

- ЁЄЛНабКЩЖћУЩзіїШСІХЎШЫ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄШсУРМЁЗєДгЕйШќФнПЊЪМ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ