Й§ЪЃгаЭћжиЛиЖЬШБ ЭЦЖЏЭМлМЬајЩЯеЧ

ЁЁКъЙлеЙЭћЃКОМУдіГЄКЭСїЖЏадЙ§ЪЃСНМнТэГЕШддкПёБМ

ЁЁЁЁвЛЁЂжаЙњОМУГжајдіГЄШдЪЧДѓзкЩЬЦЗЕФжївЊЖЏСІ

ЁЁЁЁ1ЁЂ2010ФъШдШЛЪЧЛѕБвПэЫЩФъ

ЁЁЁЁ12дТ5ШежС7ШеЃЌжаЙВжабыОМУЙЄзїЛсвщейПЊЃЌЛсвщИјГіУїФъОМУеўВпЛљЕїЃЌМЬајЪЕЪЉЛ§МЋЕФВЦеўеўВпКЭЪЪЖШПэЫЩЕФЛѕБвеўВпЃЌРЉДѓОгУёЯћЗбЃЌЛ§МЋЭЦНјГЧеђЛЏЁЃдЄЦк2010ФъаТдіДћПюЙцФЃ7-8ЭђвкЃЌНЯНёФъНќ10ЭђвкЕФЙцФЃТдЕЭЃЌЕЋгЩгкГіПквбПЊЪМЛиЩ§ЃЌУїЯдГіПкДјРДЕФЛљДЁЛѕБвЗЂЗХНЋНЯНёФъдіМгЃЌвђДЫзмЕФЛѕБвЙЉгІЙцФЃЛЙНЋБЃГжМЋЖШПэЫЩзДЬЌЁЃжабыВЦеўАВХХЕФСНФъФкжабыЭЖзЪ1.18ЭђвкЕФМЦЛЎжаЩагр6000вкдЊжабыЭЖзЪЕШД§ЯТЗЂЃЌУїФъВЦеўЭЖзЪЛЙгаЯрЕБЕФПеМфЃЌШчЙћОМУЛжИДВЛСІЃЌВЦеўЭЖзЪЭъШЋПЩвддйДЮНгЙ§НгСІАєЁЃвђДЫзмЕФПэЫЩЛѕБвЛЗОГдкУїФъЛЙЛсМЬајЁЃ

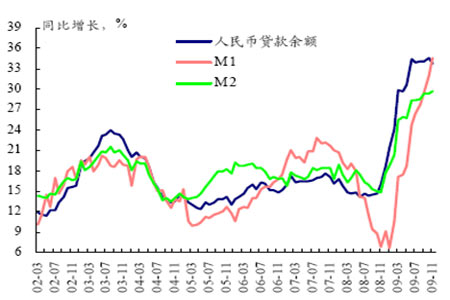

ЁЁЁЁ11дТжаЙњCPIИцБ№СЌај9ИідТЕФЭЈЫѕзЊЮЊе§діГЄЃЌРњЪЗЩЯЭЈЫѕзЊЯђЮТКЭЭЈеЭЖМгаРћгкзЪВњМлИёЩЯеЧЁЃ11дТЛѕБвдіЫйКЭM1/M2МєЕЖВюЯдЪОСїЖЏадШдШЛПэЫЩЃЌЖјНјШыаТвЛФъДћПюЖюЖШЕФДѓЗљЗЂЗХЃЌУїФъЩЯАыФъСїЖЏадЛЙПЩФмНЯНёФъФЉДѓЗљЬјЩ§ЁЃЖјЖўМОЖШвдКѓЃЌдђЪгОМУЛиЩ§ЕФСІЖШЃЌВЛХХГ§гЩгкЙ§ШШЖјБЛЦШжиаТЪеНєаХДћЃЌГіЯжШчНёФъвЛбљЧАЫЩКѓНєЕФОжУцЁЃ

ЁЁЁЁЭМвЛЁЂЛљДЁЛѕБвДѓСПЭЖЗХСюСїЖЏадГфдЃ

ЁЁЁЁЭМЖўЁЂДћПюЙпадЕМжТЛѕБвЕїПиКѓСНФъСїЖЏадвРШЛПэЫЩ

ЁЁЁЁ2ЁЂОМУМгЫйдіГЄЃЌЭЦЖЏСІгЩеўИЎЭЖзЪЮЊжїзЊЯђеўИЎЭЖзЪЁЂЫНШЫЭЖзЪКЭГіПкЛжИД

ЁЁЁЁдЄЦк2009ФъжаЙњGDPдіЫйНЋДяЕН8.4%ЃЌ10ФъОМУдіЫйдђДяЕН8.8%ЁЃЖјДгШ§МОЖШЕФЪ§ОнПДЫНШЫЭЖзЪКЭГіПквбОЦєЖЏЃЌеўИЎЭЖзЪБШжиЯТНЕЃЌОМУЕФФкЩњЖЏСІПЊЪМГіЯжЃЌОМУдіГЄНсЙЙСМКУЗЂеЙЁЃЪзЯШЙЄвЕСьЯШжИБъPMIжИЪ§вбСЌај8ИідТеОдк50ЕувдЩЯЃЌЗДгГЮДРДжЦдьвЕашЧѓНЋМЬајРЉеХЁЃЙЬЖЈзЪВњЭЖзЪ10ЁЂ11дТзЊЮЊЯТНЕЃЌЖј10дТЙЄвЕдіМгжЕЭЌБШдіЫйСЌај6ИідТМгПьЃЌДѓЗљдіГЄ16.1%ЃЛ11дТЙЄвЕдіГЄжЕЭЌБШИќЬјЩ§жС19.2%ЁЃ11дТГіПкЭЌБШЯТНЕ1.2%ЃЌЯрБШ10дТЕФЭЌБШЯТНЕ13.8%гаСЫДѓЗљЬсИпЃЌНјПкЭЌБШдіГЄ26%ЃЌНсЪјвЛФъвдРДЯТНЕЬЌЪЦГіЯжПьЫйдіГЄЃЌЫЕУїНјГіПкгаСЫПьЫйЕФЛжИДЁЃOECDСьЯШжИБъзпЪЦЯђКУЃЌдЄЪОзХЗЂДяЙњМвОМУИДЫеЧїЪЦдкЮДРД3-6ИідТНЋГжајЃЌУїФъГіПкгаЭћНјвЛВНИФЩЦЁЃ2009Фъ1ЁЋ10дТЗнЃЌЛљДЁЩшЪЉаавЕЭЖзЪ1.69ЭђвкдЊЃЌЭЌБШдіГЄ56.9%ЃЛЗПЕиВњвЕЭЖзЪ2.98ЭђвкдЊЃЌЭЌБШдіГЄ22.4%ЃЌЗПЕиВњаавЕЧПОЂЗДЕЏЃЌ1-11дТЗПЕиВњЭЖзЪЭЌБШдіГЄ17.8%ЃЌЗПЕиВњЕФСьЯШжИБъаТПЊЙЄУцЛ§КЭЯњЪлУцЛ§ЧПОЂдіГЄЃЌ1-11дТаТПЊЙЄУцЛ§ЭЌБШдіГЄ15.8ЃЌ11дТЕЅдТЭЌБШдіГЄ193.6%ЃЌДДРњЪЗзюИпМЭТМЃЌдЄЪОУїФъдкНЈЯюФПНЋБЃГжИпдіГЄЁЃ

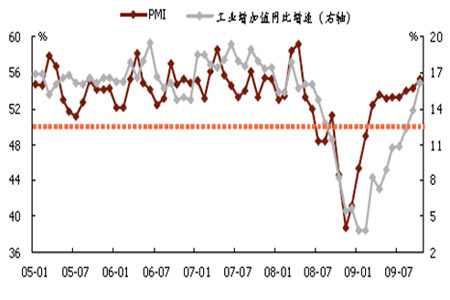

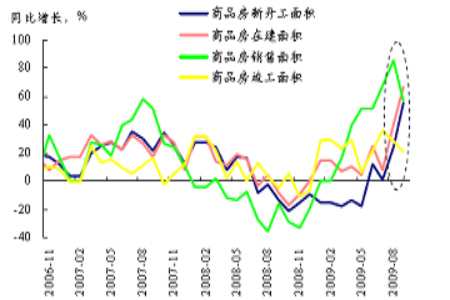

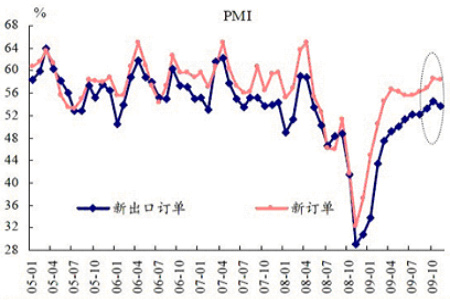

ЁЁЁЁЭМШ§ЁЂPMIгыVAIОљЛжИДжСЮЃЛњЧАЫЎЦН

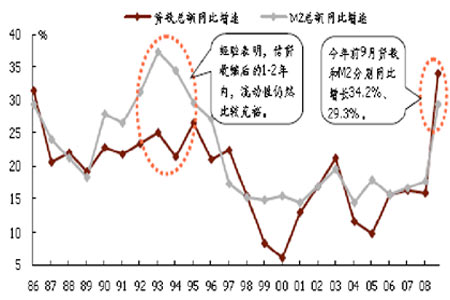

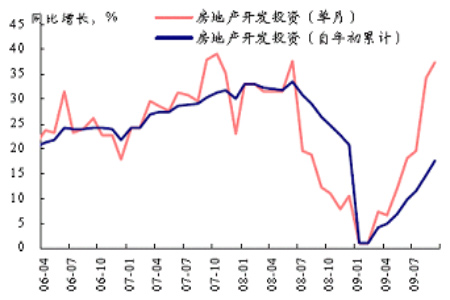

ЁЁЁЁЭМЫФЁЂЙЬЖЈзЪВњЭЖзЪИпЫйдіГЄ

ЁЁЁЁЭМЮхЁЂШ§МОЖШЗПЕиВњЭЖзЪжиаТЦєЖЏ

ЁЁЁЁЭМСљЁЂЗПЕиВњЭЖзЪН№ЖюДѓЗљЬсИп

ЁЁЁЁЭМЦпЁЂаТГіПкЖЉЕЅСЌај7ИідТБЃГждк50ЕФРЉеХЯпжЎЩЯ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЪЅЕЎзЈЬт ЧЉУћ

- 11дТжаНБгУЛЇ ЩњШезЈЬт

- ЁОЪЅЕЎЁП ЧзЪжзїЪЅЕЎКиПЈ

- НсЛщЧыМэ дЊЕЉКиПЈ

- ЁОЖЬаХЁП ЪЅЕЎНкШЄЮЖЖЬаХ

- ЭЈМЉСю:вЛРЯепАзаыКьХл

- ЁОжїЬтЁП АзФлУРЭШ аФЪТ

- гуЫЎЧщ гЋЙтЛЈ жїЬтПт

- ЁОЯВаХЁП гФФЌИуаІ аДец

- ШУФуЕФееЦЌПЊПкЫЕзЃИЃ

- ЁОгЮЯЗЁП вцжЧгЮЯЗ ЩфЛї

- ПЊаФХЉГЁ ЯѓЦхВаОжДѓЪІ

- ЁОСхЩљЁП СПЩэЖЈзі бЉЛЈ

- жмБЪГЉ-фЏбєКг ЮоУп

- ЁОгщРжЁП вдЩЋСаУћФЃаДец

- кїУєЛлДоНЈАюЧзУмееЦиЙт

ЦѓвЕЗўЮё

- ЁЄ БЧбз---БЧбз---НтОіУюеа

- ЁЄОЊ!ЃГЫъЖљЭЏЧЩЪЖ3000зж

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ ЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ МЄЙтЯДбЊ--дЖРыжаЗчШ§Ип

- ЁЄЛНабКЩЖћУЩзіїШСІХЎШЫ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄШсУРМЁЗєДгЕйШќФнПЊЪМ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ