ЧјМфе№ЕДШдНЋЪЧдчєЬЕОЦкМлдЫааЕФжїЯп(2)

ЁЁЁЁЙњФкЪаГЁЃКЙЉашИёОжНЋМЬајИФЩЦ

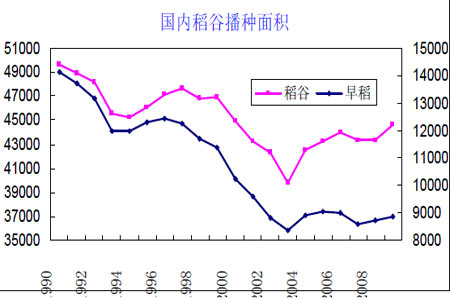

ЁЁЁЁЭМЫФЙњФкдчЕОВЅжжУцЛ§

ЁЁЁЁИљОнЮвЙњХЉвЕВПжжжВаХЯЂЭјЕФРњЪЗЪ§ОнЯдЪОЃЌ1997 ФъКѓЮвЙњЕОЙШжжжВУцЛ§ж№ФъМѕЩйЃЌЬиБ№ЪЧ2001 ЮвЙњаћВМдчЕОЭЦГіБЃЛЄМлЪеЙКеўВпКѓЃЌЙњФкдчЕОжжжВУцЛ§ГіЯжСЫДѓЗљМѕЩйЃЌ2003 ФъдчЕОжжжВУцЛ§Ніга8385.45 ЭђФЖЁЃЖј04ФъЦ№ЙњМвЦєЖЏСЫзюЕЭЪеЙКМлеўВпЃЌЪмДЫжЇГХЃЌЙњФкдчЕОжжжВУцЛ§ж№ВНЛиЩ§ЃЌдк04 ФъжСНёЕФ5 ФъЪБМфРяЃЌгЩгк07 ФъЮДЦєЖЏЭаЪаЪеЙКеўВпЃЌДгЖјЕМжТдчЕОжжжВУцЛ§дк07 ФъдйЖШГіЯжМѕЩйЁЃИљОн6 дТЙњМвСИгЭаХЯЂжааФзюаТдЄВтЪ§ОнЃЌдЄМЦ2009 ФъЮвЙњдчЕОжжжВУцЛ§8850 ЭђФЖЃЌЕОЙШзмжжжВУцЛ§44625 ЭђФЖЃЌНЯ08 ФъЗжБ№ЬсИп1.4%КЭ1.2%ЁЃ

ЁЁЁЁЙњФкдчЕОВњСПгыЕЅВњЧщПіЃК

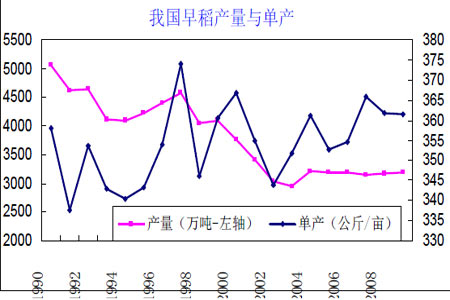

ЁЁЁЁЭЈЙ§ЖдРњФъЪ§ОнЭГМЦЕУГіЃЌЮвЙњдчЕОЕФЦНОљЕЅВњЮЊ354 Жж/ФЖЃЌЖјНќФъРДЫцзХПЦбЇг§жжЕФВЛЖЯНјааЃЌдчЕОЕЅВњгаж№ВНЬсЩ§МЃЯѓЁЃДгЮвЙњдчЕОРњФъЕФВњСПБфЛЏРДПДЃЌЪмЕНУцЛ§ДѓЗљМѕЩйЕФгАЯьЃЌЙњФкдчЕОВњСПдк97 ФъКѓЭЌбљГіЯжНЯДѓЗљЖШЯТНЕЃЌДг97 ФъЕН03 ФъЕФЖЬЖЬ6 ФъЪБМфРяЃЌдчЕОВњСПОЭДг4577.7 ЭђЖжЯТНЕжС2948.4 ЭђЖжЃЌЯТНЕЗљЖШИпДя35.6%ЁЃЫцКѓМИФъРяЃЌдкжжжВУцЛ§аЁЗљЛиЩ§ЕФЧАЬсЯТЃЌдчЕОВњСПвВГіЯжвЛЖЈдіГЄЃЌ07 ФъЙЋВМЕФВњСПЮЊ3151.5 ЭђЖжЃЌЖјЙњМвСИгЭаХЯЂжааФдЄВтЪ§ОнЯдЪОЃЌдЄМЦ08 ФъЙњФкдчЕОВњСПЮЊ3158 ЭђЖжЃЌ09 ФъдђДяЕН3198 ЭђЖжЃЌМЬајГЪЯжЮШВНЛиЩ§зДЬЌЁЃ

ЁЁЁЁЭМЮхжаЙњдчЕОВњСПКЭЕЅВњЖдБШ

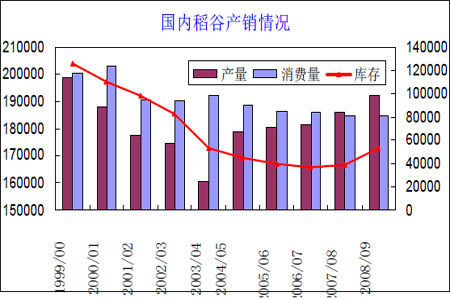

ЁЁЁЁЙњФкЕОЙШЙЉашЧщПіЃК

ЁЁЁЁдкНќФъРДЙњФкЕОЙШжжжВУцЛ§ж№ВНЛиЩ§ЕФЧщПіЯТЃЌгЩгкЕОЙШЯћЗбжївЊЪЧвдПкСИЮЊжїЃЌЯћЗбзмЬхЩЯдіЗљвЊаЁгкНќФъВњСПдіЫйЃЌДгЖјЕМжТСЫЙњФкЕОЙШПтДцЪ§СПВЛЖЯ

ЁЁЁЁЗХДѓЁЃЭЈЙ§ЪаГЁдЄВтЪ§ОнЯдЪОЃЌ08/09 ФъЖШЮвЙњЕОЙШЦкФЉПтДцдЄМЦЮЊ5323.1 ЭђЖжЃЌПтДцЯћЗбБШЩЯЩ§жС28.83%ЁЃ

ЁЁЁЁЫфШЛПтДцЯћЗбБШВЛЖЯЬсЩ§ЃЌЕЋЪЧгЩгкЙњМвеўВпадЪеЙКЕФИЩдЄЃЌЙњФкЕОЙШМлИёГЄЦкРДвЛжБЮЌГжЮШЖЈЩЯЩ§ЧїЪЦЁЃдкЙ§ШЅвЛЖЮЪБМфФкЪаГЁетжЛЁАЮоаЮЪжЁБдкгыЙњМвеўВпЕїПиетжЛЁАгааЮЪжЁБЕФВЉоФжаДІгкШѕЪЦЃЌеўВпЕїПиеМОнСЫжїЕМЕЭЮЛЃЌДгЖјБЃжЄСЫЮвЙњЕОЙШМлИёЕФЮШВНЩЯеЧЁЃ

ЁЁЁЁБэЖўЙњФкЕОЙШЙЉашЦНКтБэ(ЕЅЮЛЃКЧЇЖж)

|

2006/07

|

2007/08

|

2008/09

|

|

|

ФъГѕПтДц

|

40052

|

36717

|

45039

|

|

ВњСП

|

181720

|

186034

|

191900

|

|

НјПкСП

|

765

|

950

|

953

|

|

змЙЉИј

|

222537

|

223701

|

237892

|

|

ЪГгУЯћЗб

|

160542

|

159749

|

160310

|

|

---> ДѓУз

|

104339

|

103824

|

104188

|

|

---> ПЗєя

|

56203

|

55925

|

56122

|

|

ЫЧСЯЯћЗб

|

3626

|

3591

|

3480

|

|

ЙЄвЕЯћЗб

|

844

|

851

|

825

|

|

жжгУСП

|

7573

|

7578

|

7653

|

|

Ы№КФСП

|

11418

|

10847

|

10825

|

|

ФъЖШЙњФкЯћЗб

|

184003

|

182616

|

183093

|

|

ГіПкСП

|

1817

|

1912

|

1568

|

|

ФъЖШзмЯћЗб

|

185820

|

184528

|

184661

|

|

ФъФЉПтДц

|

36717

|

39173

|

53231

|

|

ФъФЉПтДц/ЯћЗбСП

|

19.76%

|

21.23%

|

28.83%

|

ЁЁЁЁЪ§ОнРДдДЃКвзЛуЭјЁЂЙњМвСИгЭаХЯЂжааФ

ЁЁЁЁЭМСљжаЙњЕОЙШВњЯњ

ЁЁЁЁЕкШ§ВПЗжЃККЫаФвђЫиЕФБцЮі

ЁЁЁЁЖдгкАбЮедчєЬЕОзпЪЦЖјбдЃЌзюЙиМќЕФОЭЪЧБцЮіааЧщФкдкЕФКЫаФвђЫиЁЃе§ШчЮвУЧдкЖдАыФъааЧщЕФЛиЙЫжаЫљЬсЕНЃКжїЕМвђЫиЪЧДгдіВњбЙСІЁЂПтДцбЙСІМАЗХДЂбЙСІЕШжижизшСІЯТБЃГжНЯШѕзпЪЦЃЌЙњМвзюЕЭЪеЙКМлеўВпЕФЯожЦЃЌзЊЯђЖдзЪН№СїЖЏадЃЛжїВњЧјЬьЦјЧщПіЕФецЪЕЙизЂЁЃ

ЁЁЁЁФЧУДЃЌдкЮДРД3~4 ИідТЕФКЫаФвђЫиЪЧЪВУДФиЃПдчєЬЕОЕФМлИёБэЯжГіУїЯдЕФМОНкадВЈЖЏЙцТЩЁЃвЛАуРДЫЕЃЌУПФъдчЕОЩЯЪаЕФ7 дТЗнЁЂЭэЕОЩЯЪаЕФ10 дТЮЊЕОЙШЕФЙЉгІЭњМОЃЌМлИёзюЕЭЃЌНјШы11 дТЗнЃЌЕОЙШНјШыЯћЗбЭњМОЃЌЯжЛѕМлИёЮШВНЩЯЩ§ЃЌДКНкзѓгвЃЌЕОЙШЯћЗбНјШыИпЗхЦкЃЌМлИёвВДяЕНФъФкИпЕуЁЃДКНкЙ§КѓМлИёж№ВНЛиТфЃЌдкЫФЮхдТЗнТдгаЗДЕЏЃЌЫцКѓвЛжБЛиТфЕН8ЁЂ9ЁЂ10 дТЗнЕФЕЭМлЧјЃЌШчДЫбЛЗЭљИДЁЃЕБШЛЃЌНќМИФъЃЌЪмЙњМвЪеДЂгАЯьЃЌдчєЬЕОМлИёГіЯжСЫЗДМОНкадБфЛЏЃЌвђДЫЃЌетвЛЙцТЩвВЛсгаЫљБфЛЏЁЃНёФъдЄМЦГіЯжЗДМОНкадааЧщЁЃ

ЁЁЁЁвђзЪН№ПьЫйзЊНјЕНдЖЦкКЯдМЃЌЖјЦфФПЧАШБЗІецЪЕгаСІЕФаХЯЂжЇГХЁЃЧБдкЕФЬтВФАќРЈЬьЦјЁЂжжжВУцЛ§Ъ§ОнЕФИќаТЕШЕШЁЃЕЋЭЖзЪепашвЊзЂвтЕФЪЧЃКФПЧАдЖЦкКЯдМЖдЧБдкРћКУвбОгаЫљЗДгГЁЃШєЗЧЪаГЁгаБЌеЈадЕФЬтВФЃЌЗёдђЖддЖЦкЕФКЯдМЕФЭЦЖЏСІШдФбвдДгЯжЛѕЙЉашЙиЯЕЩЯНјаазЊЛЛЁЃ

ЁЁЁЁЕкЫФВПЗжЃКЙлЕуКЭВйзїВпТд

ЁЁЁЁзлКЯЩЯЪіЗжЮіЃЌНќФъРДЮвЙњЕОЙШЪаГЁКмДѓГЬЖШЩЯЪмеўВпЕїПигАЯьЃЌЕЋЪЧДгРњЪЗНЧЖШРДПМТЧЃЌдкЪаГЁетжЛЁАЮоаЮЪжЁБгыЙњМвеўВпЕїПиетжЛЁАгааЮЪжЁБЕФВЉоФжаЃЌЁАгааЮЪжЁБЫљФмеМОнЕФгХЪЦНіНіЪЧЖЬднЕФЃЌЖјЪаГЁзюжеЖМНЋЛиЙщЕНЁАЮоаЮЪжЁБЕФПижЦжаЁЃ

ЁЁЁЁзмЬхЩЯРДПДЃЌаТвЛФъЖШРяЮвЙњЕОЙШЙЉашИёОжНЋМЬајИФЩЦЃЌЖјдчЕОаЮЪЦЭЌбљШчДЫЁЃЩЯФъЖШгЩгкЙњМвСйЪБДЂБИеўВпЕФЪЕЪЉЪЙЕУЪаГЁЩЯНсзЊЯТДѓСПдчЕОПтДцЃЌДгЖјЪЙЕУдчЕОМлИёГжајЪмбЙЁЃСэЭтгЩгкВњЧјМгЙЄЦѓвЕЪеЙКШШЧщНЯЕЭЃЌдЄМЦдчЕОЩЯЪаКѓВЛЛсГіЯжвдЭљЕФЧРЙКШШГБЁЃМДБудкЙњМвзюЕЭЪеЙКМлеўВпЪЕЪЉЕФЧщПіЯТЃЌдчЕОМлИёЩЯЗНвВУЛгаЖрДѓЯыЯѓПеМфЃЌдЄМЦЯжЛѕМлИёНЋЛсЮЇШЦзюЕЭЪеЙКМлИННќаЁЗљВЈЖЏЁЃЖдгкЦкЛѕЪаГЁМлИёЃЌ9 дТКЯдМНЋЪмЕНВжЕЅГЩБОМлжЇГХЃЌКѓЦкКЯдМВжЕЅГЩБОЯТНЕЃЌЦкМлгаЭћГіЯжЛиТфЁЃ

ЁЁЁЁММЪѕЩЯЃЌДгжЃжндчєЬЕОжИЪ§жмЯпЭМПДЃЌжИЪ§ДІгкЧјМф2000-2150 ећРэзДЬЌЃЌетвЛИёОждЄМЦФъФкНЋБЃГжЯТШЅЁЃВйзїЩЯЃЌвдЧјМфе№ЕДЫМТЗЖдД§ЁЃ

ЁЁЁЁЭМЦпжЃжндчєЬЕОжИЪ§жмЯп

ЁЁЁЁГЩЖМБЖЬиЦкЛѕ амПЁ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЪЅЕЎзЈЬт ЧЉУћ

- 11дТжаНБгУЛЇ ЩњШезЈЬт

- ЁОКиПЈЁП ЧзЪжзїЪЅЕЎКиПЈ

- НсЛщЧыМэ дЊЕЉКиПЈ

- ЁОжїЬтЁП АзФлУРЭШ аФЪТ

- гуЫЎЧщ гЋЙтЛЈ жїЬтПт

- ЁОСхЩљЁП СПЩэЖЈзі бЉЛЈ

- жмБЪГЉ-фЏбєКг ЮоУп

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ДѓблОІаЁУЈ аТФъПьРж

- ЁОгЮЯЗЁП вцжЧгЮЯЗ ЩфЛї

- ПЊаФХЉГЁ ЯѓЦхВаОжДѓЪІ

- ЁОгщРжЁП Ш§ЧЙЦБЗПЙ§СНвк

- ХЬЕу09гщРжШІЪЎДѓСїаагя

- ЁОЭЗЬѕЁП МнЪЛжЄЦєаТЙцЖЈ

- УЗЮїЕБбЁЪРНчзуЧђЯШЩњ

ЦѓвЕЗўЮё

- ЁЄ БЧбз---БЧбз---НтОіУюеа

- ЁЄОЊ!ЃГЫъЖљЭЏЧЩЪЖ3000зж

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ ЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ МЄЙтЯДбЊ--дЖРыжаЗчШ§Ип

- ЁЄЛНабКЩЖћУЩзіїШСІХЎШЫ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄШсУРМЁЗєДгЕйШќФнПЊЪМ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ