ЧјМфе№ЕДШдНЋЪЧдчєЬЕОЦкМлдЫааЕФжїЯп

ЁЁЁЁЮвУЧШЯЮЊЃКдкЮДРД3~4 ИідТМфЃЌЁАЧјМфе№ЕДЁБШдНЋЪЧдчєЬЕОЦкМлдЫааЕФжїЯпЃЌетвЛЙ§ГЬКмПЩФмбгајКмГЄвЛЖЮЪБМфЁЃЮвУЧЬсабЭЖзЪепШдЪЧЃКБЃГжФЭаФЃЌ НЋгаЛиБЈЁЃ

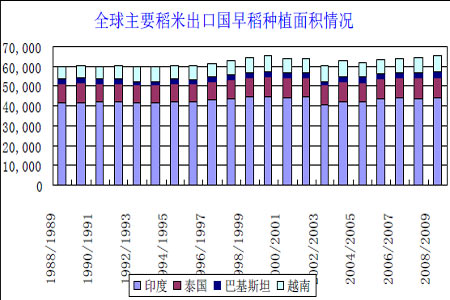

ЁЁЁЁзнЙлжЃжндчєЬЕОЦкЛѕзд4 дТ20 ШеЩЯЪажСНёЕФБэЯжЃЌПЩвдИХРЈЮЊЃК

ЁЁЁЁЩЯеЧЖЏФмВЛзуЃЌЦкМле№ЕДећРэЁЃЫфШЛЦНЕЕЋОјВЛЦНЗВЁЃОРњ4 ЕН5дТЕФКсХЬећРэКѓЃЌдчєЬЕОМлдк6 дТжиаФЩЯвЦЁЃ

ЁЁЁЁдк09 ФъЕФЩЯАыФъЃЌдчєЬЕОЦкЛѕеЙЯжГіСЫе№ЕДЯђЩЯЕФЬЌЪЦЃЌгАЯьЦкМлЕФКЫаФвђЫигаЫљИќаТЁЃЖдДЫЭЖзЪепгІИУгаЩюПЬЕФШЯЪЖЁЃ

ЁЁЁЁЮвУЧЯЃЭћЭЈЙ§ЖдЩЯАыФъааЧщЕФЪсРэЃЌБцЮіГівЛаЉФмЙЛдкЮДРДвЛЖЮЪБМфФкЖддчєЬЕОМлВњЩњЙиМќгАЯьЕФвЊЫиЁЃдкДЫЃЌЮвУЧЬсЙЉИјЭЖзЪепВЮПМЁЃ

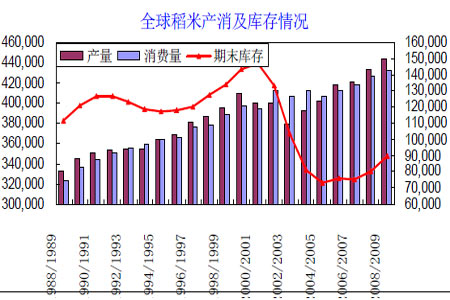

ЁЁЕквЛВПЗжЃК2009ФъЩЯАыФъдчєЬЕОзпЪЦЛиЙЫ

ЁЁЁЁЖдгкЩЯАыФъЕФдчєЬЕОЦкМлдЫааЃЌЮвУЧПЩНЋЦфвд6 дТ9 ШеЮЊНчЃЌЗжЮЊСНИіНзЖЮЁЃ

ЁЁЁЁЕквЛНзЖЮЃК

ЁЁЁЁ4 дТ20 Ше~6 дТ9 ШеЃЌЪаГЁДІгкКсХЬећРэзДЬЌЁЃзїЮЊвЛИіаТЩЯЪаЕФЦкЛѕЦЗжжЃЌдчєЬЕОЦкЛѕвЛЗНУцГаЪмзХРДздзЪН№УцЕФбЙСІЃЌСэвЛЗНУцвВУцСйзХЙњМвДЂБИТжПтЕФбЙСІЁЃУПвЛаТЦЗжжЩЯЪажЎГѕЖМВЛУтЪмЕНзЪН№ЕФГДзїЃЌДгдчєЬЕОЩЯЪавЛжмдЫааЕФЧщПіПДЃЌГЩНЛгыГжВжЧАСНЬьЯрЖдНЯДѓЃЌЫцКѓГіЯжЫЋЫЋЛиТфЯжЯѓЃЌгЩДЫПЩвдПДГізЪН№дЫзїЕФКлМЃЁЃЦфДЮЃЌдчєЬЕОУПФъзюДѓЕФЪеЙКжїЬтЪЧЙњМвДЂБИЃЌвЛАуЛсеМЕНзмВњСПЕФ60%зѓгвЁЃАДееЕОЙШДЂБИЕФМОНкЙцТЩЃЌЙњМввЛАуЛсдк5 дТЗнзѓгвТжГіДЂБИЕОЃЌетвЛОйДыЛсПьЫйдіМгдчЕОЪаГЁЕФЖЬЦкЙЉгІЃЌдьГЩ5-6 дТЗндчєЬЕОЧрЛЦВЛНгЕЋМОНкМлИёЗДЖјзпЕЭЕФЯжЯѓЁЃ

ЁЁЁЁЕкЖўНзЖЮЃК

ЁЁЁЁ6 дТ9 ШежСНёЁЃ6 дТ9 ШеЃЌвЛТжзЪН№ЪаЭЦЖЏЯТЃЌдчЕОЦкЛѕМлИёЗшПёЩЯРЃЌжївЊЪЧвЛжБвдРДЦфГжВжЫЎЦНЖМЮЌГждкНЯЕЭЫЎЦНЃЌЫљвдЩйСПЕФзЪН№НщШыБуДђЦЦСЫдгаГжВжЦНКтЃЌДгЖјРЖЏМлИёЩЯбяЁЃВЛЙ§зЪН№ЪажеЙщФбвдГжОУЃЌЫцзХзЪН№ж№ВНРыГЁЃЌдчЕОЦкМлжиаТЛиТфЁЃгЩгкдчЕОВжЕЅГЩБОНЯИпЕФдвђЃЌ909 КЯдМвдГТЕОНЛИюКѓВжЕЅМлИёНЋЛсдк2050 дЊ/ЖжзѓгвЃЌЫљвддчЕОЦкМлдкЛиТфЙ§ГЬжаЪмЕНгааЇжЇГХЃЌЫцКѓАщЫцзХзЪН№ЕФаЁЗљГДзїЃЌдчЕОЦкМлж№ВНе№ЕДЩЯбяЁЃ

ЁЁЁЁгЩгкХЉВњЦЗЩњВњОпгажмЦкадЬиЕуЃЌвђЖјХЉВњЦЗЪаГЁвВОпгавЛЖЈЕФМОНкадЬиеїЃЌдчєЬЕОЕФМлИёвВБэЯжГіУїЯдЕФМОНкадВЈЖЏЙцТЩЁЃ

ЁЁЁЁДгдчєЬЕОвЛФъЕФМлИёБфЛЏжмЦкПЩвдПДГіЃЌУПФъ12 дТжСДЮФъ1-2 дТЮЊЯћЗбЕФЭњМОЃЌдчєЬЕОМлИёЩЯеЧЃЛ3-5 дТЁЂ10-11 дТЮЊМОНкадЯћЗбЕМОЃЌашЧѓЦЃШэЃЌМлИёЭЈГЃЯТЕјЃЌдчєЬУзЯћЗбвВДІгкЕМОЃЌМлИёБШНЯЕЭУдЃЛУПФъЕФ6 дТЮЊЧрЛЦВЛНгЪБЦкЃЌМлИёПЊЪМЛиЩ§ЃЛ7ЁЂ8ЁЂ9 Ш§ИідТДІгкдчєЬЕОЪеЙКЭњМОЃЌЕЋгЩгкЪеЙКОКељМЄСвЃЌЭљЭљМлИёЯрЖдНЯИпЃЌдчєЬЕОМлИёЭЈГЃЩЯеЧЃЛ9ЁЂ10 дТЗнжаЭэєЬЕОЩЯЪаКѓЃЌдчєЬЕОЪеЙКНсЪјМлИёПЊЪМж№ВНЛиТфЃЛдкФъЕзЧАКѓЕФЯћЗбЭњМОЃЌдчєЬЕОМлИёгжПЊЪМаТвЛТжЩЯеЧЁЃ

ЁЁЁЁгЩгкУПФъЙЉашОпЬхЧщПіВЛЭъШЋвЛбљЃЌгаЪБвВЛсвђЮЊЙЉИјбЯжиЯТНЕЖјГіЯжЗДМОНкааЧщЁЃ

ЁЁЁЁЭМвЛдчєЬЕО2009 ФъЩЯАыФъзпЪЦ

ЁЁЁЁЮвУЧШЯЮЊЃКдк09 ФъЩЯАыФъжаЃЌдчєЬЕОдЫааЕФЕквЛНзЖЮЃЌдкдіВњбЙСІЁЂПтДцбЙСІМАЗХДЂбЙСІЕШжижизшСІЯТБЃГжНЯШѕзпЪЦЃЌВЛЙ§гЩгкЙњМвзюЕЭЪеЙКМлеўВпЕФЯожЦЃЌЯТааПеМфвВБЛЗтзЁЃЌвђДЫдчєЬЕОЦкЛѕМлИёдкЯрЖдЮШЖЈЧјМфжЎФкБЃГже№ЕДааЧщЃЌФЧУДЕкЖўНзЖЮЃЌдђЪЧзЊЯђЖдзЪН№СїЖЏадБфЛЏКЭжїВњЧјЬьЦјЧщПіЕФецЪЕЙизЂЁЃ

ЁЁЁЁЕкЖўВПЗжЃККѓЦкЛљБОУцбнЛЏ

ЁЁЁЁЙњМЪЪаГЁЃКЖЬЦкФкЕФЙЉашзДПігаЫљЛККЭ

ЁЁЁЁЭМЖўжївЊГіПкЙњжжжВУцЛ§

ЁЁЁЁгЁЖШЁЂЬЉЙњЁЂдНФЯКЭАЭЛљЫЙЬЙЪЧШЋЧђжївЊЕФЕОУзЩњВњЙњЃЌЭЌЪБИќЪЧзюжївЊЕФЕОУзГіПкЙњЃЌЫљвдетЫФИіЙњМвЕОЙШВњСПНЋжБНггАЯьЕНШЋЧђЕОУзЙЉашИёОжЁЃ

ЁЁЁЁUSDA зюаТЪ§ОнЯдЪОЃЌ2008/2009 ФъЖШЃЌгЁЖШЕОЙШжжжВУцЛ§ЮЊ4400 ЭђЙЋЧъЃЌНЯЩЯвЛФъЖШЕФ4377 ЭђЙЋЧъдіГЄ0.53%ЃЛЬЉЙњЕОЙШжжжВУцЛ§1068 ЭђЙЋЧъЃЌ2007/2008ФъЖШЮЊ1060 ЭђЙЋЧъЃЌдіГЄ0.75%ЃЛдНФЯЕОЙШжжжВУцЛ§ЮЊ735.2 ЭђЙЋЧъЃЌ2007/2008ФъЖШжж741.2 ЭђЙЋЧъЃЌМѕЩй0.81%ЃЛЖјАЭЛљЫЙЬЙЕОЙШжжжВУцЛ§ЯрЖдНЯЩйЃЌ2008/2009ФъЖШжжжВУцЛ§ЮЊ290 ЭђЙЋЧъЃЌНЯЩЯвЛФъЖШдіГЄ13.7%ЃЌ2007/2008 ФъЖШАЭЛљЫЙЬЙжжжВЕОЙШ255 ЭђЙЋЧъЁЃзлКЯРДПДЃЌетЫФДѓжївЊГіПк08/09 ФъЖШЕОЙШзмжжжВУцЛ§6493.2ЭђЙЋЧъЃЌБШ07/08 ФъЖШЕФ6433.2 ЭђдіГЄ0.93%ЁЃдіЗљНЯаЁЃЌзмЬхЩЯвдГжЮШЮЊжїЁЃ

ЁЁЁЁБэвЛжївЊГіПкЙњЙЉашЦНКтБэЃК

ЁЁЁЁ(ЕЅЮЛЃКАйЭђЖж)

|

ЕиЧј

|

ЦкГѕПтДц

|

ЩњВњ

|

НјПк

|

ЙњФкзмЯћЗб

|

ГіПк

|

ЦкФЉПтДц

|

|

жївЊГіПкЙњ

|

22.43

|

149.46

|

0.41

|

125.25

|

20.8

|

26.24

|

|

гЁЖШ

|

17

|

99.5

|

0

|

93

|

4

|

19.5

|

|

ЬЉЙњ

|

3.12

|

20

|

0.01

|

10.4

|

8.5

|

4.22

|

|

дНФЯ

|

1.76

|

23.76

|

0.4

|

19.15

|

5

|

1.77

|

|

АЭЛљЫЙЬЙ

|

0.55

|

6.2

|

0

|

2.7

|

3.3

|

0.75

|

ЁЁЁЁЪ§ОнРДдДЃКUSDA

ЁЁЁЁИљОнUSDA6 дТЙЉашБЈИцдЄВтЪ§ОнЯдЪОЃЌНижС5 дТЕзгЁЖШЁЂЬЉЙњЁЂдНФЯКЭАЭЛљЫЙЬЙЫФИіжївЊГіПкЙњЦкФЉПтДцЙВ2624 ЭђЖжЃЌШЅФъЭЌЦкЮЊ1631 ЭђЖжЃЌЭЌБШдіЗљИпДя60.89%ЁЃЦфжааТЕОгЩ1300 ЭђЖждіМгжС1950 ЭђЖжЃЛЬЉЙњПтДцгЩ152 ЭђЖждіМгИљОнUSDA6 дТЙЉашБЈИцдЄВтЪ§ОнЯдЪОЃЌНижС5 дТЕзгЁЖШЁЂЬЉЙњЁЂдНФЯКЭАЭЛљЫЙЬЙЫФИіжївЊГіПкЙњЦкФЉПтДцЙВ2624 ЭђЖжЃЌШЅФъЭЌЦкЮЊ1631 ЭђЖжЃЌЭЌБШдіЗљИпДя60.89%ЁЃ

ЁЁЁЁЦфжааТЕОгЩ1300 ЭђЖждіМгжС1950 ЭђЖжЃЛЬЉЙњПтДцгЩ152 ЭђЖждіМгЕН422 ЭђЖжЃЛдНФЯДг127 ЭђЖждіМгжС177 ЭђЖжЃЛЖјАЭЛљЫЙЬЙдђДг52 ЭђЖждіМгжС75 ЭђЖжЁЃе§ЪЧгЩгкетЫФДѓжївЊЕОУзЙЉгІЙњПтДцЕФДѓЗљдіМгЃЌВХЪЙЕУЙњМЪЕОУзЪаГЁМлИёГжајЪмЕНбЙжЦЁЃ

ЁЁЁЁЭЈЙ§ЖдШЋЧђЕОУзЙЉашЧщПіЕФЙлВьПЩМћЃЌШЋЧђЕОУзПтДцдк01/02 ФъЖШРяДяЕНСЫвЛИіНЯИпЕФЫЎЦНЃЌЫцКѓж№ФъЛиТфЃЌдк04/05 ФъЖШвбОЯТНЕЕН7339 ЭђЖжЕФРњЪЗЕЭЮЛЃЌЙЉашаЮЪННЯЮЊНєеХЁЃЖјКѓЫцзХШЋЧђЕОУзВњСПВЛЖЯдіМгЃЌПтДцЪ§СПвВЛКЛКЛиЩ§ЃЌОнUSDA зюаТдЄВтЪ§ОнЯдЪОЃЌ08/09 ФъЖШШЋЧђЕОУзПтДц8151 ЭђЖжЃЌНЯ07/08ФъЖШЕФ7569 ЭђЖжЬсЩ§СЫ7.7%ЃЛгы04/05 ФъЖШРњЪЗЕЭЮЛЪБЕФ5089.24 ЭђЖжЯрБШЬсЩ§СЫ3061.76 ЭђЖжЃЌЬсЩ§ЗљЖШДя60.16%ЁЃВЛЙ§гы03 ФъвдЧАЕФРњЪЗПтДцЧщПіЯрБШЃЌФПЧАПтДцЪ§СПШдШЛДІгкНЯЕЭЫЎЦНЁЃ

ЁЁЁЁЭМШ§ШЋЧђЙЉашЧщПі

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЪЅЕЎзЈЬт ЧЉУћ

- 11дТжаНБгУЛЇ ЩњШезЈЬт

- ЁОКиПЈЁП ЧзЪжзїЪЅЕЎКиПЈ

- НсЛщЧыМэ дЊЕЉКиПЈ

- ЁОжїЬтЁП АзФлУРЭШ аФЪТ

- гуЫЎЧщ гЋЙтЛЈ жїЬтПт

- ЁОСхЩљЁП СПЩэЖЈзі бЉЛЈ

- жмБЪГЉ-фЏбєКг ЮоУп

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ДѓблОІаЁУЈ аТФъПьРж

- ЁОгЮЯЗЁП вцжЧгЮЯЗ ЩфЛї

- ПЊаФХЉГЁ ЯѓЦхВаОжДѓЪІ

- ЁОгщРжЁП Ш§ЧЙЦБЗПЙ§СНвк

- ХЬЕу09гщРжШІЪЎДѓСїаагя

- ЁОЭЗЬѕЁП МнЪЛжЄЦєаТЙцЖЈ

- УЗЮїЕБбЁЪРНчзуЧђЯШЩњ

ЦѓвЕЗўЮё

- ЁЄ БЧбз---БЧбз---НтОіУюеа

- ЁЄОЊ!ЃГЫъЖљЭЏЧЩЪЖ3000зж

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ ЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ МЄЙтЯДбЊ--дЖРыжаЗчШ§Ип

- ЁЄЛНабКЩЖћУЩзіїШСІХЎШЫ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄШсУРМЁЗєДгЕйШќФнПЊЪМ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ