зЪН№СІСПМЬајЭЦЖЏ ЛІНКВНШыеёЕДХЃЪа(2)

ЁЁЁЁ3.зЪН№СІСПжїЕМНКМлзпЪЦ

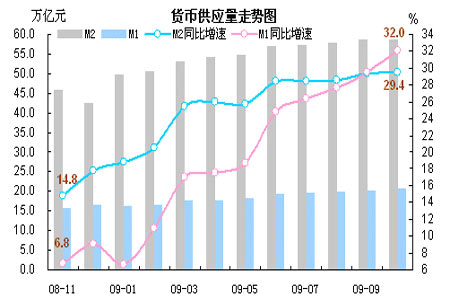

ЁЁЁЁзїЮЊКъЙлОМУДЬМЄеўВпЕФвЛВПЗжЃЌ2009 ФъжаЙњЛѕБвеўВпЕФПэЫЩЖШПЩЮНЪЧЧАЫљЮДгаЁЃОнбыааЙЋВМЪ§ОнЕФЯдЪОЃЌ2009 ФъЧАШ§МОЖШжаЙњЛѕБвЙЉгІСПдіЫйДяЕН29.31%ЃЌдіЗљБШ2008 ФъФЉИп11.49 ИіАйЗжЕуЃЛаТдіДћПюзмЖюЙВМЦ8.67 ЭђвкдЊЃЌЭЌБШЖрді5.19 ЭђвкдЊЁЃ

ЁЁЁЁЭМЮх2009 ФъжаЙњЙњФкЛѕБвСПзпЪЦ

ЁЁЁЁЛѕБвЙЉгІСПЕФбИУЭдіМгИјЪаГЁДјРДСЫГфдЃЁЂЩѕжСЪЧЗКРФЕФСїЖЏадЁЃгЩгкЪЕЬхОМУИДЫеГЬЖШгаЯоЃЌЦфЫљФмЮќФЩЕФаТдізЪН№БШР§ВЛИпЃЌетОЭЕМжТСЫШЋЧђЩЬЦЗЪаГЁГЪЯжГіЭЖЛњзЪН№гПвчЕФЁАВЛВюЧЎЁБОжУцЁЃЭЌЪБЪРНчИїжївЊОМУЬхИДЫеЪЦЭЗУїЯдЃЌвВЪЙЭЖзЪепЖдгкЗчЯеЕФЦЋКУГіЯжЪЕжЪадХЄзЊЃЌЖдЭЈеЭЕФдЄЦквдМАЖдОМУИДЫеЕФЧПСваХаФЧ§ЩЂСЫПжЛХЧщаїЃЛетЕМжТдк2009 ФъжаЖрЭЗЗеЮЇЪМжеС§ежЩЬЦЗЪаГЁЁЃ

ЁЁЁЁ2009 ФъЙњФкЩЬЦЗЪаГЁСїЖЏадЗКРФЕФИёОжГЩЮЊЛІНКЦкЛѕМлИёзпЧПЕФЮТДВЁЃгЩгкЛІНКЦкМлКЭЙњФкЛѕБвЙЉгІСПгазХжБНгЕФЙиСЊ(ОнЩЯКЃЦкЛѕНЛвзЫљПЮЬтбаОПНсЙћЯдЪОЃЌдкЦфЫћВЮЪ§ВЛБфЕФЧщПіЯТЃЌжаГЄЦкЖјбдЙњФкЙувхЛѕБвЙЉгІСП(M2)УПдіМг1%ЃЌжаЙњЬьШЛЯ№НКЦкЛѕМлИёНЋЩЯЩ§0.295%)ЁЃдкГЌПэЫЩЛѕБвеўВпЕФЗЂНЭЯТЃЌ2009 ЙњФкЪаГЁжаЕФЭЖЛњзЪН№ЛљБОЩЯКіТдСЫЬьШЛЯ№НКЛљБОУцвРШЛГжШѕетвЛзДПіЖјЦЕЦЕЗЂСІЃЌВЛЖЯЕФЭЦЖЏНКМлдкФъФкТХДДаТИпЁЃЫфШЛжюШчЙњФкЦћГЕЪаГЁЧПОЂЁЂЙњДЂЪеДЂЕШвђЫиЮЊЖрЭЗЭЦИпМлИёЬсЙЉСЫГДзїЬтВФЃЌЕЋЬьНКПтДцИпЦѓЁЂжаУРТжЬЅЬиБЃАИЕШжиДѓРћПеЯћЯЂШДУЛгаФмЙЛдкНКМлЩЯЗДгГГіЦфгІгаЕФЗжСПЃЛВЂЧвдк2009ФъЛІНКЕФЖрПезЪН№ВЉоФжаЃЌОпгаЯжЛѕЩњВњЁЂУГвзБГОАЕФПеЭЗСІСПЪМжеДІгкСгЪЦ---УПЗъЫЋЗННЛЗцГЪЯжНКзХзДЬЌжЎЪБЃЌОЭзмЛсгааТдіЖрЭЗзЪН№дДдДВЛЖЯМЬСїШыЪаГЁбЙжЦПеЗНЁЃећЬхЖјбдЃЌ2009 ФъЪЧЛІНКЕФН№ШкЪєадбкИЧЦфЩЬЦЗЪєадЕФвЛФъЃЌЭЌЪБЛђаэвВЪЧРњЪЗЩЯЫљЩйгаЕФзЪН№УцзДПіЕЅЖРжїЕМНКМлзпЪЦЕФвЛИіФъЗнЁЃ

ЁЁЁЁЕкШ§ВПЗжЃКММЪѕЗжЮі

ЁЁЁЁДгжмK ЯпЭМЩЯПДЃЌЛІНКжИЪ§дк2009 Фъ11 дТЯђЩЯЭЛЦЦСЫ2008 Фъ6 дТИпЕуКЭ12 дТЕЭЕуМфЯТЕјЗљЖШ0.618 ЛЦН№ЗжИюЮЛЃЌДгЖјШЗШЯЭъГЩСЫДг2008 ФъЯТАыФъЦкМлЕЅБпЯТЕјЕН2009 ФъЦкМлЕЅБпЩЯеЧЕФЁАV аЭЁБЗДзЊзпЪЦЁЃ

ЁЁЁЁдкећИі2009 ФъЕБжаЃЌЛІНКЪМжеДІгквЛИіЩЯЩ§ЭЈЕРЕБжаЃЌЖјетвЛЩЯЩ§ЭЈЕРгаЭћдк2010 ФъЕквЛМОЖШжаМЬајБЃГжЁЃдкЭЛЦЦСЫ2008 Фъ6 дТИпЕуКЭ12 дТЕЭЕуМф0.382 ЛЦН№ЗжИюЮЛетвЛживЊЕФбЙСІЮЛжЎКѓЃЌЛІНКМЬајЩЯааЕФПеМфОЭЛљБОДђПЊЃЌЩЯЗНУцСйЕФСэвЛИіживЊбЙСІДјЮЛгк24000-25000 ЧјМфЁЃЭЌЪБЃЌдк2009 ФъФъЕзЛІНКжИЪ§ЕФжмK ЯпЯЕЭГБЃГжЖрЭЗХХСаЃЛДгжмОљЯпЕФЩЯЩ§НЧЖШРДПДЃЌ5 жмОљЯпЕФЩЯЩ§НЧЖШЛЙВЛЪЧЬиБ№ЖИЧЭЃЌБэУїЦкМлЛђаэЛЙЮДНјШыжаЦкЕФМгЫйРЩ§НзЖЮ(ЖјетвЛНзЖЮПЩФмдк2010 ФъЩЯАыФъФкГіЯж)ЁЃ

ЁЁЁЁЭМСљ2009 ФъЛІНКЦкЛѕМлИёжИЪ§жмK ЯпЭМ

ЁЁЁЁЭМЦп2009 ФъЛІНКЦкЛѕМлИёжИЪ§жмK ЯпЭМ

ЁЁЁЁЕкЫФВПЗжЃК2010ФъааЧщеЙЭћ

ЁЁЁЁШчЙћЫЕ2009 ФъЩЬЦЗЪаГЁећЬхДІгквЛИідкзЪН№СІСПЭЦЖЏЯТБЃГжЛжИДадЩЯеЧЕФНзЖЮЃЌФЧУДдк2010 ФъЩЯАыФъ(ЬиБ№ЪЧдкЕквЛМОЖШФк)ЃЌзЪН№СІСПЕФЧПЖШгаПЩФмДяЕНЦфЖЅЗхЫЎЦНЃЌВЂДЬМЄЩЬЦЗМлИёГіЯжБЌЗЂадЩЯеЧЕФзпЪЦЁЃ

ЁЁЁЁ2009 ФъЩЯАыФъНКМлЕЅБпЩЯааЕФжївЊЖЏСІВЂВЛЪЧЛљБОУцашЧѓЕФЭъШЋЛжИДЃЌЖјЪЧдкЙњФкЭтЬиБ№ПэЫЩЕФЛѕБвеўВпЛЗОГЯТЃЌЪаГЁжаСїЖЏадГфдЃЁЂЭЖзЪепЖдЭЈЛѕХђеЭдЄЦкЧПСвЕМжТЖрЭЗзЪН№СІСПЪМжежїЕММлИёзпЪЦЕФНсЙћЁЃОЭЛљБОУцзДПіЖјбдЃЌЦфИљБОВЛФмжЇГХШчДЫИпЦѓЕФНКМлЃЛЛЛОфЛАЫЕЃЌЛІНКЦкМлдк20000 дЊ/ЖжЕФМлЮЛжЎЩЯЪБЦфХнФЛЏГЬЖШЪЧвбОКмИпЁЃЕЋЪЧЃЌетШДВЂВЛвтЮЖзХЛІНКвбОУЛгаМЬајЩЯааЕФПеМфКЭФмСПЁЃЫфШЛФПЧАЪРНчОМУИДЫеЧїЪЦУїЯдЃЌЕЋгЩгкИїЙњОМУИДЫеЕФФкЩњЖЏСІШдШЛВЛЧПЃЌОМУЛжИДЕФГжајадЛЙФбвдЭъШЋЕУЕНШЗШЯЃЌетЪЙЕУШЋЧђМИИіжївЊОМУЬхдк2010 ФъЩЯАыФъФкШдНЋПЩФмбЁдёЮЌГжЛѕБвеўВпПэЫЩетвЛДѓЗНЯђВЛБфЁЃжаЙњЙњФкдк2009 Фъ12 дТЩЯбЎейПЊЕФжабыОМУЙЄзїЛсвщвВдйДЮЧПЕїСЫНЋБЃГжКъЙлОМУеўВпЕФСЌајадКЭЮШЖЈадЃЌМЬајЪЕЪЉЛ§МЋЕФВЦеўеўВпКЭЪЪЖШПэЫЩЕФЛѕБвеўВпЃЛетОЭЮЊЩЬЦЗЪаГЁдк2010 ФъЩЯАыФъФкзЪН№ЙЉИјМЬајБЃГжГфдЃЖЈЯТСЫЛљЕїЁЃ

ЁЁЁЁДЫЭтЃЌдкЛѕБвеўВпЪЕЪЉЕФЙ§ГЬжаЛЙгавЛИіЁАЪБжЭЁБЕФЮЪЬтЁЃНсКЯЮвЙњЩЬЦЗЪаГЁЕФРњЪЗЪ§ОнЃЌВЩгУОМУМЦСПбЇФтКЯбаОПЕФНсЙћБэУїЃКЙњФкЛѕБвЙЉгІСПгыжюШчЛІЭЕШЩЬЦЗЦкЛѕМлИёжЎМфДцдкзХИпЖШЕФЯрЙиадЃЌЩЬЦЗЦкМлЪмЛѕБвЙЉгІСПжЭКѓ3ИіМОЖШЕФРлЛ§гАЯьЁЃПМТЧЕНФПЧАЙњФкЪЕЬхОМУЛЙУЛгаЭъШЋИДЫеЃЌЦфЖдаТдіЛѕБвЙЉгІЕФЮќФЩБШР§ЯрЖдгкРњЪЗЫЎЦНЖјбдЦЋЕЭЁЃЫљвдЃЌ2009 ФъЙњФкЁАЬьСПЁБЕФЛѕБвЙЉИјСПЖдЩЬЦЗЪаГЁгАЯьЕФЁАЪБжЭЁБПЩФмгаЫљЫѕЖЬЃЌЕЋЙРМЦжСЩйвВЮЌГждк3-6 дТвдЩЯЁЃгЩгкЩЯЪіЕФЛѕБвеўВпЁАЪБжЭЁБаЇгІЃЌ2009 ЯТАыФъЙњМвВЩШЁЕФПэЫЩЛѕБвеўВпЖдЩЬЦЗМлИёЫљВњЩњЕФгАЯьЛЙУЛгаЭъШЋЯдЯжГіРДЃЛ2009 ФъКѓСНИіМОЖШЙњФкГЌИпЫЎЦНЕФЛѕБвЙЉгІСПдкЪаГЁЩЯЫљЪЭЗХЕФзЪН№СІСППЩФмЛсдк2010 ЕквЛЁЂЖўМОЖШжЎФкВХФмДяЦфЁАЗхжЕЁБЫЎЦНЁЃ

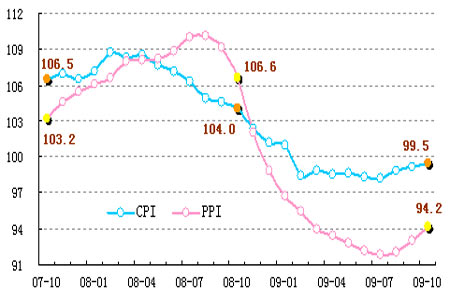

ЁЁЁЁЭЌЪБЃЌЙњФк2009 Фъ7 дТЗн-1.8%ЕФCPI ЭЌБШдіГЄКмПЩФмНЋГЩЮЊ2009-2010ФъCPI ЕФвЛИіЕзВПЃЛЖјдк2009 ФъЕзCPI гЩИКзЊе§КѓЃЌжаЙњНЋВЛПЩБмУтЕФжиаТВНШыЭЈЛѕХђеЭЪБДњ(2009 ФъЯТАыФъжаЙњЗПМлЕФЧПОЂьЩ§ЛђНЋГЩЮЊЙњФкЭЈеЭЕФЧАзр)ЁЃетвЛвђЫивВПЩФмНЋМЋДѓЕФдіЧПЙњФкЭЖзЪепЕФЭЈеЭдЄЦкЁЃ

ЁЁЁЁЮвУЧдЄМЦЃЌдк2010 ФъЩЯАыФъФкЃЌЪаГЁжаГфдЃЕФЭЖЛњзЪН№ЛЙНЋПЩФмгыЭЖзЪепЧПСвЕФЭЈеЭдЄЦкСЊЪжЃЌЭЦЖЏЩЬЦЗЪаГЁЬхМЬајзпЧПЁЃ

ЁЁЁЁЫцзХШЋЧђЦћГЕЪаГЁКЭТжЬЅаавЕЕФГжајКУзЊЃЌ2010 ЬьШЛЯ№НКЕФашЧѓЛЙНЋМЬајЛиЩ§ЃЛЙњФкЬьШЛЯ№НКПтДцСПОоДѓЕФетвЛЖдНКМлЕФбЙжЦзїгУЛђНЋгаЫљМѕШѕЁЃШчЙћдйПМТЧЕН2010 ФъЖЋФЯбЧВњНКЧјНКЙњНЋдк1 дТНјШыДЋЭГЕФИюНКЕМОЁЂЖјЙњФквЊЕН4 дТЗнПЊИюаТНКетвЛМОНкадЙцТЩЃЌдђ2010 ФъЩЯАыФъЙњФкЬьШЛЯ№НКЛљБОУцЩЯЖдНКМлВњЩњЕФбЙСІдђВЛЛсДяЕН2009 ФъЯТАыФъФЧбљЕФЧПЖШЁЃдкзЪН№СІСПЭЦЖЏКЭЛљБОУцбЙжЦетСНЙЩСІСПДЫЯћБЫГЄЕФЧщПіЯТЃЌдк2010 ФъЩЯАыФъФкЛІНКбгај2008 ФъЧПОЂЩЯбязпЪЦЕФПЩФмадКмДѓЁЃ

ЁЁЁЁЮвУЧШЯЮЊЃЌдкШЋЧђжївЊОМУЬхеўИЎВЩШЁЕФПэЫЩЛѕБвеўВпеце§зЊЯђжЎЧАЃЌ2010 ФъЕФЩЯАыФъЃЌСІСПГфХцЕФЖрЭЗзЪН№ЛЙНЋЭЦЖЏЛІНКЦкМлеёЕДзпЧПЁЃ

ЁЁЁЁШЛЖјЃЌВЛЭЌгк2009 ФъЦкМлЕЅБпЩЯбязпЪЦЃЌДг2010 ФъЕкЖўМОЖШжСФъжаПЊЪМЃЌЫцзХШЋЧђЭЈеЭВЛПЩБмУтЕФМгОчЃЌИїЙњеўИЎПЩФмЛсПЊЪМНЋзЂвтЪгЯпДгДЬМЄОМУдіГЄЗНУцж№ВНзЊЯђПижЦЭЈЛѕХђеЭЗНУцзЊвЦЁЃдкЙњФкЭтПэЫЩЛѕБвеўВпПЊЪМж№ВНЭЫГіЕФЧщПіЯТЃЌ УПвЛДЮЛѕБвЙЉгІСПЕФЫѕМѕдђНЋЕМжТЪаГЁжаЭЖЛњадЖрЭЗзЪН№ЕФбИЫйГЗРыЃЌ ДгЖјЪЙЕУЛІНКГіЯжПэЗљеёЕДЕФзпЪЦЁЃ

ЁЁЁЁЭМАЫжаЙњЙњФкОгУёЯћЗбМлИёжИЪ§МАЙЄвЕЦЗГіГЇМлИёжИЪ§

ЁЁЁЁзмжЎЃЌ2010 ФъЩЯАыФъЛІНКЦкМлНЋПЩФмбгај2009 ФъетжжзЪН№ЭЦЖЏаЭЩЯеЧЕФХЃЪаИёОжЃЛЕЋдЄМЦдк2010 ФъЕкЖўМОЖШжЎКѓЃЌЛІНКЦкМлВЈЖЏЕФЗљЖШЛђНЋж№НЅМгДѓЃЌВЂПЩФмГЪЯжГіИпЮЛДѓЗљеёЕДЕФзпЪЦЁЃ

ЁЁЁЁвђДЫЃЌ2010 ФъдкЖдЛІНКЕФВйзїЩЯЭЖзЪепашвЊУмЧаИњзйЪРНчИїЙњЁЂЬиБ№ЪЧжаЙњеўИЎбЁдёЭЫГіОМУДЬМЄеўВпЕФЬЌЖШКЭЪБЛњЃЌМАЦфЖдЛѕБвеўВпПэЫЩЖШЕФПижЦЃЌДгЖјжЦЖЈСщЛюЕФНЛвзВпТдЁЃдк2010 ФъЩЯАыФъЃЌЭЖзЪепдђПЩжиЕуЙизЂдкЛІНКЦкМлЩЯеЧЙ§ГЬжаЕФзіЖрЛњЛсЁЃ

ЁЁЁЁГЩЖМБЖЬиЦкЛѕ ПЕРш

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЪЅЕЎзЈЬт ЧЉУћ

- 11дТжаНБгУЛЇ ЩњШезЈЬт

- ЁОКиПЈЁП ЧзЪжзїЪЅЕЎКиПЈ

- НсЛщЧыМэ дЊЕЉКиПЈ

- ЁОжїЬтЁП АзФлУРЭШ аФЪТ

- гуЫЎЧщ гЋЙтЛЈ жїЬтПт

- ЁОСхЩљЁП СПЩэЖЈзі бЉЛЈ

- жмБЪГЉ-фЏбєКг ЮоУп

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ДѓблОІаЁУЈ аТФъПьРж

- ЁОгЮЯЗЁП вцжЧгЮЯЗ ЩфЛї

- ПЊаФХЉГЁ ЯѓЦхВаОжДѓЪІ

- ЁОгщРжЁП Ш§ЧЙЦБЗПЙ§СНвк

- ХЬЕу09гщРжШІЪЎДѓСїаагя

- ЁОЭЗЬѕЁП МнЪЛжЄЦєаТЙцЖЈ

- УЗЮїЕБбЁЪРНчзуЧђЯШЩњ

ЦѓвЕЗўЮё

- ЁЄ БЧбз---БЧбз---НтОіУюеа

- ЁЄОЊ!ЃГЫъЖљЭЏЧЩЪЖ3000зж

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ ЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ МЄЙтЯДбЊ--дЖРыжаЗчШ§Ип

- ЁЄЛНабКЩЖћУЩзіїШСІХЎШЫ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄШсУРМЁЗєДгЕйШќФнПЊЪМ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ