зЪН№СІСПМЬајЭЦЖЏ ЛІНКВНШыеёЕДХЃЪа

ЁЁЁЁ2010 ФъЩЯАыФъЛІНКЦкМлНЋПЩФмбгај2009 ФъетжжзЪН№ЭЦЖЏаЭЩЯеЧЕФХЃЪаИёОжЃЛЕЋдЄМЦдк2010 ФъЕкЖўМОЖШжЎКѓЃЌЛІНКЦкМлВЈЖЏЕФЗљЖШЛђНЋж№НЅМгДѓЃЌВЂПЩФмГЪЯжГіИпЮЛДѓЗљеёЕДЕФзпЪЦЁЃ

ЁЁЁЁЮвУЧШЯЮЊЃЌдк2010 ФъЩЯАыФъФкЃЌЪаГЁжаГфдЃЕФЭЖЛњзЪН№ЛЙНЋПЩФмгыЭЖзЪепЧПСвЕФЭЈеЭдЄЦкСЊЪжЃЌЭЦЖЏЩЬЦЗЪаГЁећЬхМЬајзпЧПЁЃдкШЋЧђжївЊОМУЬхеўИЎЫљВЩШЁЕФПэЫЩЛѕБвеўВпеце§зЊЯђжЎЧАЃЌ2010 ФъЕФЩЯАыФъСІСПГфХцЕФЖрЭЗзЪН№ЛЙНЋЭЦЖЏЛІНКЦкМлеёЕДзпЧПЁЃ

ЁЁЁЁШЛЖјЃЌВЛЭЌгк2009 ФъЦкМлЕЅБпЩЯбяЕФзпЪЦЃЌДг2010 ФъЕкЖўМОЖШжСФъжаПЊЪМЃЌЫцзХШЋЧђЭЈеЭВЛПЩБмУтЕФМгОчЃЌИїЙњеўИЎПЩФмЛсПЊЪМНЋзЂвтЪгЯпДгДЬМЄОМУдіГЄЗНУцж№ВНзЊЯђПижЦЭЈЛѕХђеЭЗНУцзЊвЦЁЃдкЙњФкЭтПэЫЩЛѕБвеўВпПЊЪМж№ВНЭЫГіЕФЧщПіЯТЃЌ УПвЛДЮЛѕБвЙЉгІСПЕФЫѕМѕдђНЋЕМжТЪаГЁжаЭЖЛњадЖрЭЗзЪН№ЕФбИЫйГЗРыЃЌ ДгЖјЪЙЕУЛІНКГіЯжПэЗљеёЕДЕФзпЪЦЁЃ

ЁЁЁЁ2010 ФъдкЖдЛІНКЕФВйзїЩЯЭЖзЪепашвЊУмЧаИњзйЪРНчИїЙњЁЂЬиБ№ЪЧжаЙњеўИЎбЁдёЭЫГіОМУДЬМЄеўВпЕФЬЌЖШКЭЪБЛњЃЌМАЦфЖдЛѕБвеўВпПэЫЩЖШЕФПижЦЃЌДгЖјжЦЖЈСщЛюЕФНЛвзВпТдЁЃдк2010 ФъЩЯАыФъЃЌЭЖзЪепдђПЩжиЕуЙизЂдкЛІНКЦкМлЩЯеЧЙ§ГЬжаЕФзіЖрЛњЛсЁЃ

ЁЁЁЁЕквЛВПЗжЃК2009ФъЪаГЁааЧщЛиЙЫ

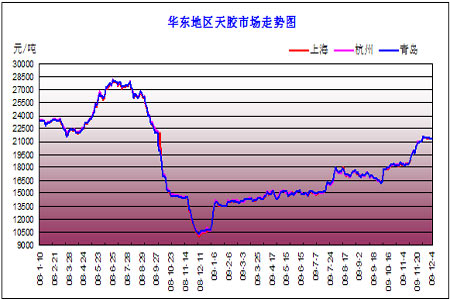

ЁЁЁЁ2009 ФъЪЧзЪН№СІСПжїЕМЩЬЦЗЪаГЁЕФвЛФъЁЃЮЊСЫЕжгљ2008 ФъФъЕзБЌЗЂЕФШЋЧђН№ШкЮЃЛњЖдОМУЫљдьГЩЕФЧПСвГхЛїЃЌдк2009 ФъИїЙњеўИЎЗзЗзВЩШЁСЫГЌМЖПэЫЩЕФЛѕБвеўВпЃЌВЂЯђОМУЬхЭЖЗХСЫОоСПЕФЛѕБвЃЛетОЭЪЙЕУдк2009 ФъЙњФкЭтЩЬЦЗЪаГЁжаДІДІГЪЯжСїЖЏадЗКРФЁЂЭЖЛњзЪН№гПвчЕФОжУцЁЃдкзЪН№СІСПЕФЭЦЖЏЯТЃЌШЋЧђЩЬЦЗЪаГЁГіЯжСЫДѓЗљЗДЕЏЁЂЕЅБпЩЯеЧЕФзпЪЦЃЌЖржжЩЬЦЗМлИёвбОЭъГЩСЫЗДзЊзпЪЦЁЂВЂжиаТВНШыШЋЧђН№ШкЮЃЛњБЌЗЂЧАЕФИпМлИёЧјМфЁЃ

ЁЁЁЁЭМвЛ2008-2009 ФъЮФЛЊЩЬЦЗжИЪ§жмK Яп

ЁЁЁЁЬьШЛЯ№НКЦкЛѕКЭЯжЛѕМлИёдк2008 ФъЕкШ§МОЖШОРњСЫЗЩСїжБЯТЕФМБЫйБЉЕјКѓа§МДЦѓЮШЗДЕЏЃЛ2009 ФъФкЦфзмЬхБЃГжСЫЕЅБпЩЯеЧЕФзпЪЦЁЃдкжаЙњеўИЎДѓХњСПИпМлЮЛЪЕЪЉЪеДЂЁЂЖЋФЯбЧИїВњНКЙњЯїМѕВњСПВЂЯожЦГіПкЕШДыЪЉЕФДЬМЄЯТЃЌЖрЭЗзЪН№ЧАИАКѓМЬЁЂЭЦЖЏНКМлЭъГЩСЫЗДзЊЕФзпЪЦЃЌжиаТЛиЕН2008 ФъШЋЧђН№ШкЮЃЛњБЌЗЂЧАЕФ20000 дЊ/ЖжИпМлЮЛжЎЩЯЁЃ

ЁЁЁЁЭМЖў2009 ФъЛІНКЦкЛѕМлИёжИЪ§жмK ЯпЭМ

ЁЁЁЁЭМШ§ЛЊЖЋЕиЧјЬьШЛЯ№НКЯжЛѕЪаГЁзпЪЦ

ЁЁЁЁЕкЖўВПЗжЃК2009ФъЬьШЛЯ№НКЪаГЁБГОАНсЙЙ

ЁЁЁЁ1. ШЋЧђЦћГЕЪаГЁЛиХЏЕЋУРЙњУГвзБЃЛЄГхЛїЪаГЁ

ЁЁЁЁдкШЋЧђОМУЦѓЮШИДЫеЕФБГОАЯТЃЌИїЙњеўИЎЫљВЩШЁЕФЦћГЕВњвЕЬсеёеўВпАяжњдкН№ШкЮЃЛњжадтЪмжиДДЕФШЋЧђЦћГЕаавЕГіЯжСЫгЩЕјзЊЩ§ЕФУїЯдЛжИДЁЃ2009 Фъ11дТЗнШЋЧђжївЊЙњМвЦћГЕЯњСПЧщПіСМКУЃКГ§УРЙњЦћГЕЯњСПгыШЅФъГжЦНЭтЃЌШеБОЁЂгЂЙњЁЂЗЈЙњЁЂАЭЮїЁЂАЂИљЭЂЁЂЕТЙњЁЂгЁЖШЕШЙњЕФЦћГЕЯњСПЖМГЪЯжГіДѓЗљЖШЕФдіГЄЁЃЖј2009 ФъЕФжаЙњЦћГЕЪаГЁИќЪЧвЛжЇЖРауЃЛдкЪРНчОМУЮЃЛњжаИїЕиЦћГЕЩњВњЯњЪлДѓЗљЯТНЕЕФБГОАЯТЃЌжаЙњЦћГЕЯњЪлШДжБЯпЩЯЩ§ЃЌвЛОйШйЕЧЪРНчЕквЛДѓЦћГЕЪаГЁЕФБІзљЁЃОнжаЙњЦћГЕЙЄвЕаЛсЕФЪ§ОнЯдЪОЃЌ2009 Фъ1 жС11 дТжаЙњЦћГЕЯњСПГЌЙ§1,200 ЭђСОЃЛШЋФъЦћГЕЯњЪлСПгаЭћНгНќЛђГЌЙ§1300 ЭђСОЁЃ

ЁЁЁЁдкЦћГЕаавЕЛиХЏДјЖЏЯТЃЌжаЙњЙњФкЕФТжЬЅВњвЕвВбИЫйЦѓЮШЛжИДЁЃ2009 ФъФъГѕЁЂгШЦфЪЧДКНкжЎКѓЃЌЙњФкТжЬЅЪаГЁАкЭбСЫГжајЕЭУдЕФЬЌЪЦЃЌИїЦѓвЕЩњВњзДПігаЫљКУзЊЁЃНјШы2009 ФъЕкЖўМОЖШЙњФкТжЬЅаавЕИќЪЧВњЯњСНЭњЃЌШЋаавЕЦНОљПЊЙЄТЪДѓЗљЩЯЩ§ЃЌвЛаЉТжЬЅЦѓвЕЕФПЊЙЄТЪЩѕжСДяЕН90%вдЩЯЁЃ

ЁЁЁЁШЛЖјЃЌОЭдкЦћГЕЪаГЁЯњСПЛиЩ§ДЬМЄТжЬЅВњвЕЮШВНИДЫежЎМЪЃЌУРЙњУГвзБЃЛЄ

ЁЁЁЁжївхЕФЬЇЭЗШДИјжаЙњЯ№НКаавЕЕФЗЂеЙЭЖЯТСЫвѕгАЁЃ2009 Фъ9 дТ11 ШеУРЙњзмЭГАТАЭТэОіЖЈЖдДгЖджаЙњНјПкТжЬЅЪЕЪЉЮЊЦкШ§ФъЕФГЭЗЃадЙиЫАЃЌЕквЛФъЮЊ35% ЃЌЕкЖўФъЮЊ30%ЃЌЕкШ§ФъЮЊ25%ЁЃгЩгкжаЙњТжЬЅЕФГіПкСПеМзмВњСПЕФ40%вдЩЯЃЌГіПкжагжга30%ЪЧГіПкжСУРЙњЪаГЁЃЌДЫДЮУРЙњеыЖдТжЬЅЕФУГвзБЃЛЄДыЪЉЖдЮвЙњТжЬЅжЦдьвЕГхЛїОоДѓЁЃОнЭГМЦ2008 ФъжаЙњЖдУРЙњТжЬЅГіПкН№ЖюдМ22 вкУРдЊЁЃдкдгаНјПкЙиЫА(3.4%-4.0%)ЕФЛљДЁЩЯДѓЗљМгеїГЭЗЃадЙиЫАЃЌНЋжТЪЙЮвЙњЛљБОЩЅЪЇУРЙњЕФГіПкЪаГЁЃЌетгАЯьЕНЙњФкНгНќ10 ЭђТжЬЅЙЄШЫЕФОЭвЕЁЃДЫЭтЃЌИљОнWTOЙцдђЃЌШчЙћАТАЭТэХњзМСЫЖджаЙњЕФЬиБЃжЦВУЃЌЯрЙиЙњМвПЩвджБНгдЎв§УРЙњЕФжЦВУЗНАИЃЌетНЋНјвЛВНЫ№КІЕНжаЙњТжЬЅЕФГіПкЪаГЁЁЃОЁЙмжаЙњЙФРјаЁХХСПЦћГЕЯћЗбЁЂЦћГЕЯТЯчЁЂЦћГЕВњвЕЕїећеёаЫЙцЛЎЕШеўВпЬсеёСЫЙњФкашЧѓЃЌЕЋТжЬЅЬиБЃАИЖджаЙњТжЬЅвЕЕФГхЛїШдШЛКмДѓЁЃдкШЋЧђТжЬЅаавЕЩаЮДЭъШЋЛжИДдЦјЕФЪБКђЃЌУРЙњЖджаЙњЪфУРТжЬЅЫљВЩШЁЕФУГвзБЃЛЄДыЪЉдкЖЬЦкЖджаЙњЬьШЛЯ№НКЕФашЧѓВњЩњСЫЧПСвЕФГхЛїЃЛЦфжБНгЕМжТ2009 ФъЕкЫФМОЖШЙњФкРлЛ§СЫДѓСПЕФЬьШЛЯ№НКЯжЛѕПтДцЁЃетГЩЮЊЛљБОУцЩЯЖдЬьШЛЯ№НКЦкЛѕКЭЯжЛѕМлИёВњЩњбЙжЦзїгУЕФжївЊРћПевђЫиЁЃ

ЁЁЁЁЭМЫФЙњФкЬьШЛЯ№НКПтДцСП

ЁЁЁЁ2.жаЙњЙњДЂЪеДЂГЩЮЊНКМлЗДЕЏЕФЁАЕМЛ№ЫїЁБ

ЁЁЁЁЮЊБЃЛЄЯ№НКВњвЕЃЌ2009 ФъЪРНчжївЊВњНКЙњеўИЎЗзЗзВЩШЁСЫИїжжЭаЪаДыЪЉРДжЇГХЬьШЛЯ№НКЕФМлИёЁЃЖЋФЯбЧВњНКЙњСЊКЯВЩШЁСЫНЕЕЭВњСПЁЂЯїМѕГіПкЕШОШжњааЖЏРДЬсеёНКМлЁЃжаЙњеўИЎЮЊСЫБмУтЯ№НКВњвЕКЭЙњФкХЉПбЕФРћвцдтЪмжиДѓЦЦЛЕЃЌЯрМЬГіЬЈвЛЯЕСаеўВпДыЪЉМгДѓЖдНКЦѓЁЂНКХЉЕФБЃЛЄЃЌЖјжаЙњЙњДЂВЩШЁЕФЁАЪеДЂЁБДыЪЉдђГЩЮЊЭЦЖЏНКМлЗДЕЏЩЯеЧЕФжБНгЁАЕМЛ№ЫїЁБЁЃдк2009 ФъЩЯАыФъЃЌЙњДЂЙЋВМСЫзмСПЮЊ10.5 ЭђЖжЕФЬьШЛЯ№НКЪеДЂМЦЛЎЃЌетдкЕБЪБВЛТлЪЧЖдЮШЖЈЬьНКЪаГЁЃЌЛЙЪЧЖдЛжИДЭЖзЪепаХаФЖМЦ№ЕНСЫЪЎЗжЛ§МЋЕФзїгУЁЃЖјдк2009 Фъ9 дТЕБЪаГЁвђжаУРСНЙњЁАТжЬЅЬиБЃАИЁБЪТМўЖјдтЪмЧПСвГхЛїжЎЪБЃЌЙњДЂдкЪаГЁЩЯЕФВйзїИќЪЧгкЙиМќЪБПЬЦ№ЕНСЫЁАЖЈКЃЩёеыЁБЕФзїгУЃКВЛЕЋвЛОйХЄзЁСЫНКМлЕФЯТЕјжЎЪЦЃЌИќЪЧМЋДѓСЫЬсеёСЫЭЖзЪепаХаФЃЌВЂжБНгДйГЩСЫЛІНКдк2009 Фъ10 дТЯђЩЯвЛОйЭЛЦЦ2008Фъ6 дТИпЕуКЭ12 дТЕЭЕуМф50%жаЗжЮЛетвЛживЊЕФбЙСІЮЛЁЃ

ЁЁЁЁЕЋЪЧЃЌЮвУЧШЯЮЊИїЙњеўИЎЕФЭаЪаеўВпДыЪЉжЛЪЧДйГЩНКМлдк2009 ФъДѓЗљзпИпЕФЭтвђЁЊЁЊЛђепЫЕНіЪЧЦ№ЕНЁАЕМЛ№ЫїЁБЕФзїгУЃЛЛІНКФмЙЛжиаТЗДЕЏжС20000 дЊ/ЖжМлЮЛжЎЩЯЕФФквђдђгІИУЪЧЪаГЁжаЪЎЗжГфдЃЕФЭЖЛњзЪН№КЭЭЖзЪепЧПСвЕФЭЈеЭдЄЦкетСНИівђЫиЕФНсКЯЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЪЅЕЎзЈЬт ЧЉУћ

- 11дТжаНБгУЛЇ ЩњШезЈЬт

- ЁОКиПЈЁП ЧзЪжзїЪЅЕЎКиПЈ

- НсЛщЧыМэ дЊЕЉКиПЈ

- ЁОжїЬтЁП АзФлУРЭШ аФЪТ

- гуЫЎЧщ гЋЙтЛЈ жїЬтПт

- ЁОСхЩљЁП СПЩэЖЈзі бЉЛЈ

- жмБЪГЉ-фЏбєКг ЮоУп

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ДѓблОІаЁУЈ аТФъПьРж

- ЁОгЮЯЗЁП вцжЧгЮЯЗ ЩфЛї

- ПЊаФХЉГЁ ЯѓЦхВаОжДѓЪІ

- ЁОгщРжЁП Ш§ЧЙЦБЗПЙ§СНвк

- ХЬЕу09гщРжШІЪЎДѓСїаагя

- ЁОЭЗЬѕЁП МнЪЛжЄЦєаТЙцЖЈ

- УЗЮїЕБбЁЪРНчзуЧђЯШЩњ

ЦѓвЕЗўЮё

- ЁЄ БЧбз---БЧбз---НтОіУюеа

- ЁЄОЊ!ЃГЫъЖљЭЏЧЩЪЖ3000зж

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ ЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ МЄЙтЯДбЊ--дЖРыжаЗчШ§Ип

- ЁЄЛНабКЩЖћУЩзіїШСІХЎШЫ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄШсУРМЁЗєДгЕйШќФнПЊЪМ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ