еўВпЭЦИпжЃТѓЦкМлжиаФ ЩЯааПеМфШЁОіКъЙлОМУ

ЁЁЁЁЮвУЧШЯЮЊЃК2010 аЁТѓМлИёНЋвдПэЫЩЛѕБвеўВпЕїећЪБМфЮЊНчГіЯжЯШбяКѓвжзпЪЦЃЌећЬхМлИёНЋЮЌГждкЯрЖдИпЮЛЧјгђЁЃ

ЁЁЁЁдкОРњСЫН№ШкЮЃЛњЕФЯДРёКѓЃЌЁАе№ЕДЛиеЧЁБГЩЮЊ2009 ФъЩЬЦЗЪаГЁЕФжїа§ТЩЃЌаЁТѓздШЛУЛгаР§ЭтЁЃЪмЕНеўВпвђЫиКЭКъЙлОМУЛЗОГЕФжЇГХЃЌЙњФкаЁТѓМлИёЕжПЙзЁСЫДДМЭТМВњСПбЙСІЃЌећИі09 ФъЕФааЧщвде№ЕДЛиеЧЮЊжїЃЌЕЋЦфЛиеЧЙ§ГЬБэЯжГівЛаЉЖРЬижЎДІЃЌВЂМЏжаЗДгГГіСЫЙњФкаЁТѓЦЗжжЩЯеўВпИЩдЄЬЋЧПЃЌМАЗЧЭъШЋЪаГЁЛЏЕФБОжЪЁЃЖдгкетбљвЛИіЬиЪтЦЗжжЃЌдкФПЧАМлИёвбжиЛиРњЪЗИпЮЛЕФЧщПіЯТЃЌРДФъМлИёгжЛсШчКЮбнБфЃП

ЁЁЁЁЮвУЧШЯЮЊЃК2010 ФъЖШЙњФкЁЂЙњМЪаЁТѓЕФЙЉЧѓЛЗОГШдШЛПэЫЩЃЌВЂВЛжЇГжаЁТѓМлИёЕФЩЯааЃЛЕЋЙЉЁЂЧѓЪ§СПЯрЖдЩЯФъЖШдіМѕБфЛЏВЛДѓЃЌЖдаЁТѓМлИёгАЯьСІЯрЖдгаЯоЁЃвђДЫЃЌдЄМЦКъЙлОМУЛЗОГКЭеўВпШдНЋЪЧРДФъаЁТѓМлИёЕФжїЕМвђЫиЁЃ

ЁЁЁЁМлИёзпЪЦЩЯЃЌдкЕБЧАЕФПэЫЩЛѕБвеўВпЮДзїГіЕїећжЎЧАЃЌЭЈеЭдЄЦкВЛЛсЕУЕНЯїШѕЃЌМгжЎОМУИДЫедЄЦкЃЌаЁТѓМлИёгаЭћНшДЫПЫЗўЙЉИјбЙСІГЩЙІПчдОРњЪЗИпЕуЃЌбгајЩЯеЧзпЪЦЃЌЖјЩЯеЧПеМфШЁОіЭЈеЭдЄЦкЕФЧПЖШКЭЪЕМЪЭЈеЭЕФГЬЖШЃЌвдМАОМУИДЫеГЬЖШКЭПЩФмЕФеўВпвжжЦЃЛПэЫЩЛѕБвеўВпГіЯжЕїећжЎКѓЃЌЭЈеЭдЄЦкЃЌМДаЁТѓМлИёЕФЩЯеЧЛљДЁНЋЛсБЛЯїШѕЃЌаЁТѓМлИёзпЪЦЛђвдДЫЗЂЩњНзЖЮадзЊелЁЃВЛЙ§ЃЌгЩгкаЁТѓЕФЭаЪаеўВпЬЇИпСЫаЁТѓЕФМлИёжиаФКЭжЇГХЧјгђЃЌвђДЫТѓМлМДБуЛиТфЃЌПеМфвВЛсЯрЖдгаЯоЁЃ

ЕквЛВПЗжЃК2009ФъаЁТѓзпЪЦЛиЙЫ

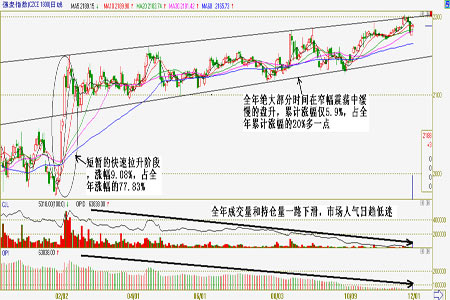

ЁЁЁЁЛиЙЫ09 ФъЕНФПЧАЮЊжЙаЁТѓЕФааЧщзпЪЦЃЌе№ЕДЛиеЧЪЧЛљБОИёЕїЁЃЧПТѓжИЪ§зюЕЭ1972 дЊ/ЖжЃЌзюИпЩЯеЧжС2221 дЊ/ЖжЃЌеЧЗљ12.63%ЃЛгВТѓжИЪ§зюЕЭ1975 дЊ/ЖжЃЌзюИпЩЯеЧжС2038 дЊ/ЖжЃЌеЧЗљ13.54%ЁЃзнЙлЦфЛиеЧЙ§ГЬКмЪЧЬиБ№ЃКШЋФъЕФДѓВПЗжеЧЗљЃЌЛђепЫЕеце§ЕФЩЯеЧОЭдкЖЬЖЬМИЬьЪБМфФкЭъГЩЃЌЪЃЯТЕФОјДѓВПЗжЪБМфЦкМлЖМДІгкГСМХжЎжаЃЌдкеЗље№ЕДжаЛКТ§ЕФЬЇИпМлИёжиаФ(МћЭМвЛ)ЁЃ

ЁЁЁЁЭМвЛЃК09ФъЧПТѓжИЪ§зпЪЦЭМ

ЁЁЁЁЖЬднЕФРЩ§НзЖЮЃК09 ФъДКНкЧАКѓЃЌМД1 дТ21 ШеЁЊ2 дТ9 ШеЃЌЪмББЗНаЁТѓжїВњЧјбЯжиЖЌКЕМАДКНкЯћЗбдЄЦкгАЯьЃЌЭЖЛњзЪН№НшЛњЗЂСІЃЌЦкМлзпГіСЫЖЬднПьЫйьЎЩ§ааЧщЃЌВЛЕНЪЎИіНЛвзШеЕФеЧЗљеМСЫШЋФъРлМЦеЧЗљЕФДѓАыЁЃЧПТѓжИЪ§Дг1972дЊ/ЖжЩЯеЧжС2151 дЊ/ЖжЃЌеЧЗљ9.08%ЃЌеМЕНШЋФъРлМЦеЧЗљЕФ77.83%ЃЌГжВжДг18.7ЭђЪждіжС28.5 ЭђЪжЃЛгВТѓДг1795 дЊ/ЖжЃЌЩЯеЧжС1922 дЊ/ЖжЃЌеЧЗљ7.08%ЃЌеМЕНШЋФъРлМЦеЧЗљЕФ52.3%ЁЃ

ЁЁЁЁТўГЄЕФЛКТ§ХЬЩ§НзЖЮЃКзд2 дТ9 ШеНзЖЮМћИпКѓЃЌЦкМлЛиТфе№ЕДЃЌздДЫЯнШыЛКТ§ЕФе№ЕДХЬЩ§ЦкЁЃДЫЦкМфЃЌ 09 ФъаЁТѓзюЕЭЪеЙКБЃЛЄМлКЭзюЕЭЪеЙКМлаЁТѓЯњЪлЕзМлЕФЩЯЕїЁЂГіПкднЖЈЙиЫАЕФШЁЯћЁЂЗХПэвђгъЪмджЕиЧјаЁТѓЪеЙКБъзМЕШвЛЯЕСаРћЖреўВпЯрМЬГіЬЈЃЌЖдаЁТѓМлИёаЮГЩЧПгаСІЕФеўВпжЇГХЃЌМгжЎЩЬЦЗЪаГЁЧПСвЕФЭЈеЭдЄЦкКЭОМУИДЫедЄЦкЃЌаЁТѓМлИёЕжПЙзЁСЫдіВњбЙСІЃЌдкДКНкФЧВЈЩЯеЧКѓвЛжБЮШЖЈдкЯрЖдИпЮЛЃЌВЂдке№ЕДжаЛКТ§ХЬЩ§ЁЃЦфжаЃЌЧПТѓжИЪ§вЛжБЮЌГждквЛИіЦНЛКЕФе№ЕДЩЯааЭЈЕРФкЃЌгВТѓдкФъФЉвЛгаИіЧЬЮВЖЏзїЁЃдкетЦкМфЃЌгЩгкаЁТѓМлИёВЈЗљВЛДѓЃЌМгжЎеўВпадЬЋЧПЃЌЪаГЁВЮгыаЫШЄВЛИпЃЌжТЪЙжЃТѓЩЯЕФГЩНЛСПКЭГжВжСПвЛТЗЮЎЫѕЁЃШЋФъЕФДѓВПЗжЪБМфЃЌаЁТѓЪаГЁЖМДІгкЕЭУдКЭГСМХжЎжаЁЃ

ЁЁЁЁЯрЖдгкЦфЫћХЉВњЦЗЃЌ09 ФъаЁТѓМлИёЕФЛиеЧЛЙгавЛИіЬиЕуЃЌОЭЪЧЦ№еЧЕуИпЁЂШЋФъРлМЦеЧЗљЯрЖдзюаЁЁЃгЩгкжЎЧАЙњМвСЌајШ§ДЮЩЯЕїСЫаЁТѓзюЕЭЪеЙКМлЃЌЬиБ№ЪЧЕкШ§ДЮЩЯЕїе§КУдкЙњЧьНкКѓН№ШкЗчБЉРДЯЎжЎЪБЃЌЦфеўВпвтЭМУїЯдЃЌетЗтЩБСЫаЁТѓМлИёЕФЛиЕјПеМфЃЌДгЖјЪЙЕУЙњФкаЁТѓМлИёдкдкН№ШкЮЃЛњжаШдФмЖРЩЦЦфЩэЃЌУЛгаЯёЦфЫћЦЗжжвЛбљГіЯжДѓЗљЯТЕјзпЪЦЃЌвђДЫЃЌМлИёвЛжБЮЌГждкЯрЖдИпЮЛЁЃНјШы09 ФъЃЌдкећИіЩЬЦЗЪаГЁШЋЯпЛиеЧЕФЪаГЁЗеЮЇЯТЃЌаЁТѓМлИёвВЫГЪЦВНШыЩЯааЁЃе§вђШчДЫЃЌ09 ФъаЁТѓМлИёЕФЦ№еЧЕуЯрЖдЦфЫћЦЗжжЯдЕУвЊИпЁЃЖјДг09 ФъЕФРлМЦеЧЗљРДПДЃЌаЁТѓгжЪЧХЉВњЦЗжаеЧЗљзюаЁЕФЦЗжж(МћБэвЛ)ЁЃЫфШЛеЧЗљзюаЁЃЌЕЋгЩгкЦфЦ№еЧЕуИпЃЌФПЧАаЁТѓМлИёдкН№ШкЮЃЛњжЎКѓвбжиаТЛиЕНСЫРњЪЗИпЮЛИННќЃЌвВЪЧХЉВњЦЗжаТЪЯШжиЛиРњЪЗИпЮЛЕФЦЗжжЁЃ

ЁЁЁЁБэвЛЃК09ФъХЉВњЦЗЩЯеЧЗљЖШЭГМЦБэ

ЁЁЁЁЦЗжжжИЪ§ЃЌЭГМЦЪБМфНижЙ09/12/07

ЁЁЁЁЭЈЙ§вдЩЯЕФЛиЙЫПЩвдПДГіЃЌЙњФкаЁТѓМлИёдк09 ФъФмЙЛЕжПЙзЁДДМЭТМВњСПбЙСІЃЌВЂе№ЕДЛиеЧЃЌжївЊЪЧЪмЕНеўВпвђЫиКЭКъЙлОМУЛЗОГЕФжЇГХЃЌздЩэЙЉЧѓЙиЯЕЕФгАЯьЗДЖјЭЫОгСЫДЮЯЏЁЃЭЌЪБЃЌЦфЛиеЧЙ§ГЬЫљБэЯжГіЕФгыжкВЛЭЌЕФЬиеїЃЌгжМЏжаЗДгГГіСЫЙњФкаЁТѓЦЗжжЩЯеўВпИЩдЄЬЋЧПЃЌМАЗЧЭъШЋЪаГЁЛЏЕФБОжЪЁЃЖдгкетбљвЛИіЬиЪтЕФЦЗжжЃЌдкФПЧАМлИёжиЛиЕНРњЪЗИпЮЛЕФЧщПіЯТЃЌКѓЪаМлИёгжЛсШчКЮбнБфЃПЯТУцЮвУЧОЭЖдРДФъЕФЧБдкгАЯьвђЫиНјааЗжЮіЁЃ

ЁЁЕкЖўВПЗжЃК2010ФъгАЯьвђЫиЗжЮі

ЁЁЁЁвЛЁЂЙЉЧѓЧщПі

ЁЁЁЁ1ЁЂЙњФкЙЉЧѓЧщПі

ЁЁЁЁВњСПЗНУцЃКЕННёФъЮвЙњаЁТѓВњСПвбСЌајЮхФъдіВњЃЌИљОнЙњМвСИгЭаХЯЂжааФЕФЪ§ОнЃЌ08/09 ФъЖШЙњФкаЁТѓВњСП11246 ЭђЖжЃЌДДГіНќАЫФъРДЕФаТИпЁЃЖдгк09/10ФъЃЌИљОнЙњМвСИгЭаХЯЂжааФЗЂВМЕФ11 дТЗнЁЖЪГгУЙШЮяЪаГЁЙЉашзДПіБЈИцЁЗдЄВтЪ§ОнЯдЪОЃЌ2009 ФъжаЙњаЁТѓВЅжжУцЛ§ЮЊ2421 ЭђЙЋЧъЃЌНЯЩЯФъ2362 ЭђЙЋЧъТдгадіГЄЁЃдЄМЦаЁТѓВњСПЮЊ11495 ЭђЖжЃЌНЯЩЯФъЕФ11246 ЭђЖждіГЄ249 ЭђЖжЃЌдіЗљ2.2% ЃЛИљОнУРЙњХЉвЕВП11 дТЗндТЖШЙЉашБЈИцЪ§ОнРДПДЃЌдЄВтжаЙњ09/10 ФъЖШаЁТѓВњСПЮЊ11450 ЭђЖжЃЌДЫЪ§ОнКЭЙњМвСИгЭаХЯЂжааФдЄВтЪ§ОнЛљБОвЛжТЁЃгЩДЫРДПДЃЌ09/10ФъЖШЮвЙњаЁТѓВњСПгаЭћСЌајЕкСљФъдіВњЃЌжЛЪЧдіЗљгаЯоЁЃ

ЁЁЁЁаЁТѓЯћЗбЗНУцЃКИљОнУРЙњХЉвЕВП11 дТЗндТЖШЙЉашБЈИцЪ§ОнРДПДЃЌдЄВтжаЙњ09/10 ФъЖШаЁТѓЯћЗбСПЮЊ10200 ЭђЖжЃЌМгЩЯГіПк150 ЭђЖжЃЌзмашЧѓдЄМЦЮЊ10350ЭђЖжЃЌТдИпгк08/09 ФъЖШЕФдЄВтЪ§Он10322 ЭђЖжЃЛСэЭтЃЌзлКЯЙњФкИїВПУХдЄВтЗжЮіРДПДЃЌЪмШЫПкдіГЄвђЫигАЯьЃЌ09/10 ФъЖШаЁТѓПкСИЯћЗбзмСПЦНЮШТддіЃЌЕЋШЫОљПкСИжБНгЯћЗбШдГЪЦНЮШТдМѕЧїЪЦЁЃЭЌЪБЃЌдкПкСИЯћЗбНсЙЙжаЃЌЫцзХГЧеђЛЏНјГЬЕФЗЂеЙЃЌХЉДхШЫПкПкСИзмСПГЪЕнМѕЧїЪЦЃЌГЧеђПкСИГЪЕндіЧїЪЦЁЃСэЭтЃЌНёФъЃЌЮвЙњВПЗжаЁТѓВњЧјвђНЕгъдьГЩаЁТѓжЪСПЯТНЕЃЌвЛВПЗжаЁТѓНіФмзїЮЊЫЧСЯКЭЙЄвЕгУСИЃЌЛсдьГЩ2009/10 ФъЖШЫЧСЯКЭЙЄвЕгУаЁТѓЯћЗбЪ§СПаЁЗљЩЯЩ§ЁЃзлКЯПМТЧЃЌдЄМЦ2009/10 ФъЖШЮвЙњаЁТѓзмашЧѓСПдМЮЊ10480 ЭђЖжЁЃ

ЁЁЁЁгЩвдЩЯдЄВтЪ§ОнРДПДЃЌ09/10 ФъЖШЮвЙњаЁТѓВњСПКЭашЧѓСПЖМТдгадіГЄЃЌжЛЪЧЗљЖШВЛДѓЃЛЭЌЪБЃЌВњСПШдИпгкашЧѓЃЌФъЖШНсгрдЄМЦдк1000 ЭђЖжвдЩЯЃЌЙњФкаЁТѓЪаГЁЕФЙЉЧѓЛЗОГНЯЮЊПэЫЩЁЃ

ЁЁЁЁ2ЁЂЙњМЪаЁТѓЙЉЧѓЧщПі

ЁЁЁЁетРяЯШПДвЛЯТМИИіжївЊЛњЙЙЖд09/10 ФъЖШШЋЧђаЁТѓЙЉЧѓЧщПіЕФдЄВтЃК

ЁЁЁЁЙњМЪЙШЮяРэЪТЛс(IGC)ЃКдк11дТзюаТдЄВтБЈИцжаЃЌЩЯЕїСЫ2009/10ФъШЋЧђаЁТѓВњСПдЄЙРжС6.683 вкЖжЃЌетвЊБШЩЯФъЖШДДМЭТМЕФ6.868 вкЖжЫЎЦНМѕЩй1900ЭђЖжЃЌНЕЗљ2.69%ЃЛдЄЙР2010 ФъаЁТѓВЅжжУцЛ§ЮЊ2.22 вкЙЋЧъЃЌНЯ2009 ФъМѕЩй150ЭђЙЋЧъЃЌЕЋШдНЯЮхФъОљжЕИп2%ЃЛ 2009/10 ФъЖШШЋЧђаЁТѓЦкФЉПтДцЮЊ1.906 вкЖжЃЌИпгкЩЯФъЕФ1.648 вкЖжЃЌдіЗљ15.66%ЃЛ10 дТЗндЄМЦ2009/10 ФъЖШШЋЧђаЁТѓгУСПЮЊ6.431 вкЖжЃЌЩЯФъЮЊ6.395 вкЖжЁЃ

ЁЁЁЁУРЙњХЉвЕВП(USDA)ЃК11дТзюаТЕФзїЮяЙЉашБЈИцЯдЪОЃЌШЋЧђ2009/10ФъЖШаЁТѓВњСПдЄЙРЮЊ6.7189 вкЖжЃЌНіДЮгкЩЯФъЖШДДМЭТМВњСП6.8275 вкЖжЃЌНЕЗљНі1.59%ЃЛШЋЧђ09/10 ФъЖШаЁТѓзмгУСП6.4835 вкЖжЃЌЯрЖдЩЯФъЕФ6.3929 вкЖжТдгадіМгЃЛШЋЧђ2009/10 ФъЖШаЁТѓФъФЉПтДцдЄЙРЮЊ1.8828 вкЖжЃЌЩЯФъЮЊ1.6474 вкЖжЃЌЭЌБШдіГЄ14.3%ЁЃ

ЁЁЁЁЫНШЫЗжЮіЛњЙЙ(Informa)ЃКИљОнЦф10 дТЗндЄВтЪ§ОнЃЌ2009/10ФъЖШ(4дТЕНДЮФъ3 дТ)ШЋЧђаЁТѓВњСПдЄМЦЮЊ6.668 вкЖжЃЌЩЯФъЮЊ6.821 вкЖжЃЌЯТНЕ2.24%ЁЃ

ЁЁЁЁСЊКЯЙњСИХЉзщжЏ(FAO)ЃКОнЦф11 дТЗндЄВтЪ§ОнЃЌ2009/10ФъЖШШЋЧђаЁТѓВњСПЪ§ОнЩЯЕїЕНСЫ6.78 вкЖжЃЌБШЩЯФъЕФЪЕМЪВњСПМѕЩй0.5%ЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЪЅЕЎзЈЬт ЧЉУћ

- 11дТжаНБгУЛЇ ЩњШезЈЬт

- ЁОКиПЈЁП ЧзЪжзїЪЅЕЎКиПЈ

- НсЛщЧыМэ дЊЕЉКиПЈ

- ЁОжїЬтЁП АзФлУРЭШ аФЪТ

- гуЫЎЧщ гЋЙтЛЈ жїЬтПт

- ЁОСхЩљЁП СПЩэЖЈзі бЉЛЈ

- жмБЪГЉ-фЏбєКг ЮоУп

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ДѓблОІаЁУЈ аТФъПьРж

- ЁОгЮЯЗЁП вцжЧгЮЯЗ ЩфЛї

- ПЊаФХЉГЁ ЯѓЦхВаОжДѓЪІ

- ЁОгщРжЁП Ш§ЧЙЦБЗПЙ§СНвк

- ХЬЕу09гщРжШІЪЎДѓСїаагя

- ЁОЭЗЬѕЁП МнЪЛжЄЦєаТЙцЖЈ

- УЗЮїЕБбЁЪРНчзуЧђЯШЩњ

ЦѓвЕЗўЮё

- ЁЄ БЧбз---БЧбз---НтОіУюеа

- ЁЄОЊ!ЃГЫъЖљЭЏЧЩЪЖ3000зж

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ ЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ МЄЙтЯДбЊ--дЖРыжаЗчШ§Ип

- ЁЄЛНабКЩЖћУЩзіїШСІХЎШЫ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄШсУРМЁЗєДгЕйШќФнПЊЪМ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ