аТРЫВЦО > ЦкЛѕ > ЮїФЯЦкЛѕзЈРИ > е§ЮФ

4400дЊЩЯЯТЗДИДељЖс ИжМлЖЬЯпГЪХЬећжЎЪЦ

ЁЁЁЁБОжмЛиЙЫ

ЁЁЁЁБОжмТнЮЦИжКЭЯпВФЛљБОЮЌГже№ЕДХЬећЕФИёОжЁЃТнЮЦИжжїСІдТ1005КЯдМЮЇШЦ4400дЊЩЯЯТВЈЖЏЃЌећЬхРДПДЃЌБОжмТнЮЦИжвд0.39%ЕФЗљЖШаЁЗљЪеЕјжС4379дЊЁЃЯпВФжїСІдТ1005КЯдМвВЭЌбљдк4200ЁЊЁЊ4250дЊжЎМфЮЌГжеЗљВЈЖЏЃЌећЬхРДПДЃЌБОжмЯпВФвд0.45%ЕФЗљЖШаЁЗљЪееЧжС4220дЊЁЃ

ЁЁЁЁЪаГЁЗжЮі

ЁЁЁЁдкЩЯжмБІИжДѓЗљЩЯЕїУїФъ1дТЗнЬМИжВњЦЗГіГЇМлИёЕФЭЦЖЏЯТЃЌТнЮЦИжКЭЯпВФЧПЪЦЩЯЙЅЃЌвЛЖШЩЯЬНжС4400дЊЕФЩЯЗНЃЌвджТЪаГЁЩЯШЯЮЊЕФИжМлНЋеЙПЊгжвЛВЈеЧЪЦЕФЩљвєДЫЦ№БЫЗќЃЌЕЋИжМлВЂЮДГУЪЦЩЯааЃЌЗДЖјЯнШыХЬећЃЌЪЧЪВУДдвђШУЖрПеЫЋЗНЕФИїГжМКМћЃЌЛЅВЛЯрШУЁЃ

ЁЁЁЁвЛЗНУцЃЌЯТЗНЕФжЇГХЕФБШНЯЧПЃЌУПЕБИжМлгаЫљЛиТфжЎЪБЃЌЖрЭЗГаНгТђХЬЖМБШНЯЛ§МЋЁЃЖјжЇГХЦфТђХЬЕФЖЏСІЃЌзюжївЊЕФвРШЛЪЧРДздгкГЩБОжЇГХЗНУцЁЃ

ЁЁЁЁЪзЯШЃЌЗЂИФЮЏЁЂЬњЕРВПЮЊЛКНтЬњТЗЛѕЮядЫЪфМлИёЦЋЕЭУЌЖмЃЌБЃжЄЬњТЗе§ГЃдЫгЊКЭЗЂеЙЃЌОіЖЈзд2009Фъ12дТ13ШеЦ№ЃЌЕїећЙњМвЬњТЗЛѕЮядЫЪфМлИёЃЌЙњМвЬњТЗЛѕЮяЭГвЛдЫМлЦНОљУПЖжЙЋРяЬсИп0.7ЗжЧЎЃЌМДгЩЯжааЦНОљУПЖжЙЋРя9.61ЗжЧЎЬсИпЕН10.31ЗжЧЎЁЃЦфжаЃЌдЫгЊМлИёгЩЦНОљУПЖжЙЋРя6.31ЗжЧЎЬсИпЕН7.01ЗжЧЎЃЌЬњТЗНЈЩшЛљН№ЮЌГжЯжааУПЖжЙЋРя3.3ЗжЧЎЕФБъзМВЛБфЁЃдЫМлЕФЬсИпбЯжигАЯьИжЬњЕШДѓзкЮяжЪЕФдЫЪфГЩБОЃЌНЋЖдИжМлЦ№ЕНжЇГХзїгУЁЃ

ЁЁЁЁЦфДЮЃЌаТвЛФъЖШЕФЬњПѓЪЏЬИХадйЖШПЊЦєЃЌЮоТлЪЧЙњМЪЩЯЃЌЛЙЪЧЙњФкЃЌЪаГЁЩЯЦеБщШЯЮЊЬњПѓГЄаМлИіНЋвЊЩЯеЧЃЌОЁЙмБІИжзмОРэТэЙњЧПБэЪОЁАВЛШЯЮЊУїФъЬњПѓЪЏЛсеЧМлЁБЃЌЫћШЯЮЊеце§ОіЖЈМлИёЕФЛЙЪЧЙЉашЃЌдкШЋЧђИжЬњВњСПећЬхДѓЗљЯТНЕЁЂИжМлЯТЕјЁЂжївЊИжЬњЦѓвЕДІгкПїЫ№БпдЕЕФаЮЪЦЯТЃЌЬњПѓЪЏЕФеЧМлПеМфвЛЖЈЛсЪмЕНжЦдМЁЃЕЋЪЧЪаГЁЩЯЖдЬњПѓЪЏеЧМлЕФдЄЦквВГЩЮЊжЇГХИжМлЕФвЛИівђЫиЁЃ

ЁЁЁЁдйДЮЃЌНќЦкдСЯЕФМлИёГжајЩЯбяЃЌЖдИжМлаЮГЩжЇГХЁЃЙњФкЭтЬњПѓЪЏМлИёОљГжајЩЯеЧЃЌНижС12дТ18ШеЃЌКгББЕиЧјЃЌвдЬЦЩНПѓЮЊР§ЃЌЦЗЮЛЮЊ66%ЕФЬњОЋЗлМлИёвбОеЧжС840дЊ/Жж(ИЩЛљ/ГаЖв)ЁЃНјПкПѓЭтХЬБЈМлМЬајзпИпЃЌНижЙ12дТ18ШеЃЌгЁЗл63.5%CIFЭтХЬБЈМлвбЩЯеЧжС110жС1112дЊ/ЖжЃЌЙњФкжївЊИлПкгЁЗл63.5%ЪаГЁМлИёдк820жС830дЊ/ЖжЁЃЬњПѓЪЏвдМАНЙЬПЕШдСЯМлИёЩЯеЧЮЊИжМлаЮГЩвЛЖЈЕФГЩБОжЇГХзїгУЁЃ

ЁЁЁЁСэвЛЗНУцЃЌИпПтДцвРШЛЪЧШУПеЭЗМсЪиеѓЕиЕФвЛИіЧПгаСІЕФвђЫиЁЃОнЭГМЦЃЌШЋЙњжївЊГЧЪаЕФТнЮЦИжПтДцвбСЌајЮхжмдіМгЃЌЧвБОжмдіГЄЕФЗљЖШИќДѓЃЌБШЩЯжмдіМг16.919ЭђЖжжС437.143ЭђЖжЃЌДДЯТСЫФъФкЕФаТИпЁЃСюЪаГЁВЛЕУВЛЖдДЫЕФгЧТЧдйЖШЩ§ЮТЁЃДЫЭтЃЌ11дТЗнгЩгкЪмИжГЇМЏжаМьаоЕФгАЯьЃЌДжИжВњСПГіЯжЛиТфЃЌНЕжС4726ЭђЖжЃЌЕЋЫцзХИжГЇМЏжаМьаоНгНќЮВЩљЃЌДг11дТЯТбЎПЊЪМЃЌЙњФкДжИжВњСПжиЪАЩ§ЪЦЁЃОнжаИжаЭГМЦЃЌ11дТЯТбЎЃЌ73МвИжаЛсдБЦѓвЕДжИжВњСПЮЊ1,285.34ЭђЖжЃЌШеОљВњСПЮЊ128.53ЭђЖж/ЬьЃЛдЄЙР11дТЯТбЎШЋЙњДжИжВњСПЮЊ1,672.25ЭђЖжЃЌШеОљВњСПЮЊ167.1ЭђЖж/ЬьЁЃгы11дТжабЎЯрБШЃЌДжИжВњСПУїЯдЛиЩ§ЃЌЛЙТдИпгк10дТЗнЁЃетаЉЖМЖдИжМлаЮГЩвЛЖЈЕФбЙжЦЁЃ

ЁЁЁЁГ§СЫРДздгкИжВФЛљБОУцЗНУцздЩэЕФгАЯьжЎЭтЃЌРДздгкЭтУцЕФгАЯьвВЪЧЗЧГЃУїЯдЕФЁЃНќЦкЃЌУРдЊЧПЪЦЗДЕЏЃЌеЙПЊвЛВЈСшРїЕФЩЯеЧЁЃздДгГЌГідЄЦкЕФЗЧХЉОЭвЕЪ§ОнЕФКУзЊЃЌЭЌЪБЩъЧыЪЇвЕН№ШЫЪ§вВЭЌВНКУзЊжЎКѓЃЌУРдЊДѓЗљЧПОЂЩЯеЧЃЌЫцКѓЃЌвЛЯЕСаРћКУвђЫиЯрМЬГіЯжЁЃУРСЊДЂжмЫФЙЋВМЕФЛсКѓЩљУїжаЃЌЖдОМУЧАОАИќМгРжЙлЃЌЧвжиЩъНЋдкУїФъ2дТНЋНсЪјЖрЪ§НєМБДћПюЙЄОпЕФМЦЛЎЃЌЭЦЖЏУРдЊДѓеЧЃЛЭЖзЪепФъЕзЧАЕФПеЭЗЛиВЙЭЌбљЪЧЭЦИпУРдЊЕФживЊвђЫижЎвЛЃЛСэЭтЃЌХЗдЊЧјНгСЌВЛЖЯЕФГіЯжРЇОГЃЌЯШЪЧжїШЈЦРМЖЕФЕЃгЧВЛЖЯЩ§ЮТЃЌжмЮхгжгаБЈЕРГЦвСРЪОќЖгдНЙ§БпНчНјШывСРПЫЃЌеМСьСЫвЛИіФЯВПгЭЬяВЂЩ§Ц№вСРЪЙњЦьЃЌетв§ЗЂЪаГЁЖдгкжаЖЋОжЪЦЕФЕЃгЧЃЌДгЖјДЬМЄСЫУРдЊЕФБмЯеТђХЬЁЃУРдЊЕФЧПЪЦЩЯеЧЪЙећИіЩЬЦЗЪаГЁЪмбЙЃЌИжЬњздШЛвВЭЌбљЪмЕНвЛЖЈЕФгАЯьЁЃДЫЭтЃЌНќЦкЩЯжЄзлжИЕФГжајЛиТфвВЖдИжМлаЮГЩЭЯРлЁЃ

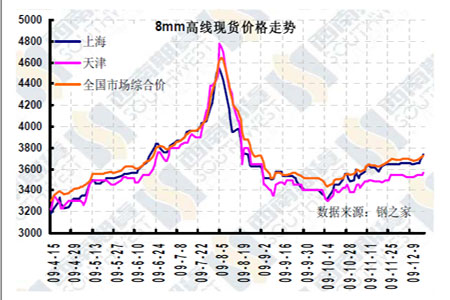

ЁЁЁЁДгХЬУцЩЯПДЃЌБОжмТнЮЦИжЪМжедк4400дЊЩЯЯТЗДИДељЖсЃЌЯТЗНЕФжЇГХНЯЧПЃЌЩЯЗНзшСІДцдкЃЌЖрПеЫЋЗНМЄСвељЖсЃЌЖЬЯпПДЃЌИжМлднЪБНЋЮЌГжХЬећжЎЪЦЃЌЭЌЪБЃЌВМСжДјвбж№НЅзпЦНЃЌвВЯдЪОНЋЮЌГже№ЕДИёОжЁЃЕЋЖджаЦкзпЪЦвРШЛБШНЯПДКУЃЌвђДЫЖрЭЗПЩМЬајНїЩїГжгаЃЌЩшКУжЙЫ№ЁЃ

ЁЁЁЁЪ§ОнЛузм

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЪЅЕЎЯрдМ ЧЉУћ

- 11дТжаНБгУЛЇ ЩњШезЈЬт

- ЁОжїЬтЁП НЁПЕ2010 DJ

- ЮвУІ АќДѓШЫ ОЋЦЗжїЬтПт

- ЁОКиПЈЁП ЧзЪжзїЪЅЕЎКиПЈ

- жЦзїЕчзгНсЛщЧыМэ ЫЭСЕШЫ

- ЁОСхЩљЁП ЯраХАЎЧщ ЩПЖЏ

- НќЮДРД вЛДѓЦЌЬьПе

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- амУЈДѓЯР ДЖбЬєСєС Н№ЛЂ

- ЁОгЮЯЗЁП вцжЧгЮЯЗ ЩфЛї

- ОКЫйгЮЯЗ ВпТдгЮЯЗ НЧЩЋ

- ЁОгщРжЁП НмПЫбЗефЙѓееЦЌ

- еХвеФБ:ЮвЪЧТюВЛЕЙЕФ

- ЁОЭЗЬѕЁП ГДЗПЭХзѓгвЗПМл

- ЙуЖЋДѓСІДђЛїЪжЛњЩЋЧщ

ЦѓвЕЗўЮё

- ЁЄ БЧбз---БЧбз---НтОіУюеа

- ЁЄОЊ!ЃГЫъЖљЭЏЧЩЪЖ3000зж

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ ЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ АВШЋ--ПьЫй--ЬсИпУтвпСІ

- ЁЄЛНабКЩЖћУЩзіїШСІХЎШЫ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄШсУРМЁЗєДгЕйШќФнПЊЪМ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ