аТРЫВЦО > ЦкЛѕ > ИёСжЦкЛѕзЈЬт > е§ЮФ

ЛІНКжаЦкШдПДеЧ ЖЬЯпзЗеЧашНїЩї(2)

ЁЁЁЁ(Ш§) НќЦкЯжЛѕааЧщ

ЁЁЁЁвђдТЕзбЧжоЕиЧјГжајНЕгъЬьЦјМЬајЃЌЕМжТе§ГЃЕФИюНКзївЕЪмзшЃЌЙЉгІГдНєЕФОжУцвРШЛФбвдЕУЕНгааЇИФЙлЃЌдкДЫжЇГХЯТбЧжоЕиЧјЯжЛѕЯ№НКМлИёМЬајЮШжаЩЯааЃЌНижЙдТЕзЃЌ11 дТзАДЌЕФЬЉЙњ 3КХбЬЦЌНК RSS3 БЈУП ЙЋНя 274 УРЗжЃЛ11 дТзАДЌЕФЬЉЙњТжЬЅМЖБъзМНК STR БЈУПЙЋНя 272 УРЗжЃЛ1 дТзАДЌЕФгЁФсТжЬЅМЖБъзМНК SIR20 БЈУПЙЋНя 263-265 УРЗжЃЛ1 дТзАДЌЕФТэРДЮїбЧТжЬЅМЖБъзМНК SMR20 БЈУПЙЋНя 265-267 УРЗжЁЃ

ЁЁЁЁЭМЦпЃКЬЉЙњбЬ3БЈМл

ЁЁЁЁ

ЁЁЁЁЭМАЫЃКЧрЕКБЃЫАЧјИДКЯНКБЈМлЭМ

ЁЁЁЁ

ЁЁЁЁЧрЕКБЃЫАЧјЖЏЬЌЃКдТЕзЧрЕКБЃЫАЧјФкЯжЛѕМлИёМЬајаЁЗљзпИпЃЌУГвзЩЬБЈМлЯЇЪлЃЌ ЕЋЪЧЪаГЁНЛЭЖгаЫљЯТЛЌЁЃНижЙдТЕзЃЌбЬЦЌВЮПМБЈМл 2650 УРдЊ/ЖжЃЌЬЉБъ 20# ВЮПМБЈМл 2620 УРдЊ/ЖжЃЌТэБъ 20#ИлЩЯБЈМл 2600 УРдЊ/ЖжЃЌгЁФс 20#БЈМл 2550 УРдЊ/ЖжЁЃ

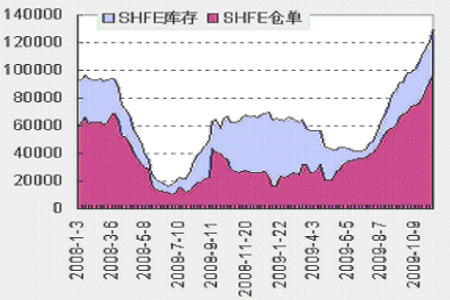

ЁЁЁЁ(ЫФ)ЛІНКПтДц

ЁЁЁЁЩЯКЃЦкЛѕНЛвзЫљЯ№НКПтДцДг10дТЕзЕФ116913ЖждіМгЕН11дТ27ШеЕФ124638ЖжЁЃ11дТЗнЩЯКЃНЛвзЫљЬьНКПтДцКЭЦкЛѕВжЕЅМЬајГЪЯждіМгЧїЪЦЃЌЕЋдТЕзГіЯжЯрЖдМѕЩйЁЃ(МћЭМОХ)

ЁЁЁЁЭМОХЃКПтДцзпЪЦЭМ

ЁЁЁЁ

ЁЁЁЁШеНКПтДцзмЬхЛЙЪЧМѕЩйЧїЪЦЃЌЕЋШеБОЯ№НКУГвзаЛсЙЋВМЕФзюаТЪ§ОнЯдЪОЃЌНижЙ11дТ20ШеЃЌШеБОЬьШЛЯ№НКПтДцЙВга4721ЖжЃЌНЯ11дТ10ШеЕФМЧТМЕиЮЛ3902діГЄ21%ЁЃ

ЁЁЁЁЭМЪЎЃКШеНКПтДцБфЛЏЭМ

ЁЁЁЁ

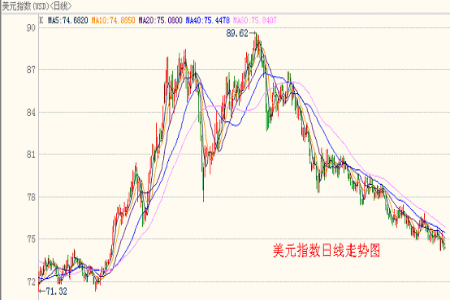

ЁЁЁЁ(Юх)дгЭЁЂУРдЊзпЪЦЗжЮі

ЁЁЁЁдгЭЩЬЦЗЦкЛѕЪаГЁЕФКЫаФЃЌЖдЛІНКНКЕФзпЪЦгаУїЯдЕФгАЯьЁЃ11дТЗндгЭећЬхБэЯжЮЊИпЮЛе№ЕДЃЌжиаФТдгаЯТНЕЁЃ

ЁЁЁЁЭМЪЎвЛЃКУРдгЭШеKЯпЭМ

ЁЁЁЁ

ЁЁЁЁНќЦкРДПДЃЌЪаГЁУЛгаИјдгЭДјРДЖрДѓРћКУЃЌвђЮЊе§ДІгкЯћЗбЯрЖдЕМОЕФдгЭЃЌСЖГЇПЊЙЄТЪКЭПтДцБэЯжЦНЦНЁЃЕЋЖЬЦкРДПДЃЌЪмЕЯАнеЎЮёЮЃЛњгАЯьЃЌзпЪЦДјгавЛЖЈЕФВЛШЗЖЈадЃЌКѓЦкЮвУЧгІИУИќМгЙизЂЁЃ

ЁЁЁЁЭМЪЎЖўЃКУРдЊжИЪ§ШеKЯпЭМ

ЁЁЁЁ

ЁЁЁЁУРдЊжИЪ§зпЪЦКЭЩЬЦЗЦкЛѕЪаГЁЪЧИКЯрЙиадЕФЃЌ11дТЗнУРдЊжИЪ§дйДЮЦЦЕє75живЊжЇГжЮЛМЬајЯТДьЁЃ

ЁЁЁЁЫФЁЃММЪѕУцЗжЮі

ЁЁЁЁММЪѕЩЯПДЃЌ2000ЙиПкГЩЙІЭЛЦЦЃЌЩЯЗНПеМфБЛЭъШЋДђПЊЃЌжмЯпЭМЩЯЛІНКдкОљЯпЯЕЭГЕФжЇГХЯТЩЯеЧЧїЪЦСМКУЃЌЩЯЗНзшСІЮЊЧАЦкећРэЦНЬЈ22800дЊЁЃШеkЯпЩЯРДПДЃЌЦкМлдк22415дЊЪмЛёРћХЬЛиЭТгАЯьЛиЕНЖЬЦкОљЯпЯТЗНеЙПЊЕїећЃЌЕЋЫцКѓгжеОЩЯОљЯпЯЕЭГЃЌПЩМћКѓЦкЦкМлШдгаЩЯеЧЖЏСІЁЃ

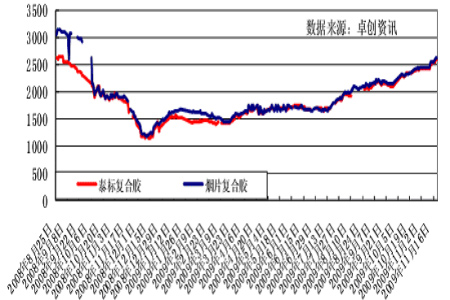

ЁЁЁЁЭМЪЎШ§ЃКЛІНК1003жмЯпЭМ

ЁЁЁЁ

ЁЁЁЁЭМЪЎЫФЃКЛІНК1003ШеЯпЭМ

ЁЁЁЁ

ЁЁЁЁЮхЁЃКѓЪаЗжЮі

ЁЁЁЁзлЩЯЫљЪіЃЌКъЙлОМУЗНУцШЋЧђОМУЪ§ОнГжајЯђКУЃЌЮїЗНЗЂДяЙњМвЗзЗзПЊЪМЪеЫѕЗЧГЃЙцЕФРЉеХадЛѕБвеўВпЃЌЕЋПэЫЩЕФеўВпЛЗОГУЛгаИФБфЃЌетНЋЮЊДѓзкЩЬЦЗМлИёЩЯеЧЬсЙЉвЛИіСМКУЕФЛѕБвеўВпЛЗОГЁЃЙњФкЦћГЕЪаГЁВњЯњМЬајЮЌГжЮШЖЈЃЌЬсеёашЧѓЃЌЫљвдЮвУЧШЯЮЊжаЦкНКМлШдПЩПДеЧЃЌЕЋФПЧАЙњФкЬьШЛЯ№НКжїВњЧјвбОНјШыЭЃИюЦкЃЌЙњФкЙЉгІНЋвдПтДцвдМАНјПкЛђЛѕдДЮЊжїЃЌЕЋЦкЛѕПтДцГжајИпЦѓЃЌвВСюКѓЪаеЧЗљЪмЕНЯожЦЁЃВйзїЩЯЭЖзЪепБЃГжПДЖрЫМТЗЃЌЗъЕЭТђШыЮЊжїЃЌВпТдЩЯПижЦКУВжЮЛКЭзіКУзЪН№ЙмРэЁЃ

ЁЁЁЁИёСжЦкЛѕЧрЕКгЊвЕВП еХХЪ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- 11дТжаНБгУЛЇ аФЧщЙЪЪТ

- ЁОжїЬтЁП ШЅТУаа Й№ТкУО

- ЪжЛцЭУ амУЈbb жїЬтПт

- ЁОКиПЈЁП ЧзЪжзїЪЅЕЎКиПЈ

- жЦзїЕчзгНсЛщЧыМэ ЫЭСЕШЫ

- ЁОСхЩљЁП ЦпМњ вЁЙіЕчЛА

- ЯнШыАЎРяУц ЕЕЕФИш

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- адИаЭѕШєвС Рфбо УћФЃ

- ЁОЫЕАЎЁП ПсПсЕФаФ ЮЯОг

- ЙТЕЅаЁам АЌЗ№Щ БЉТЖ

- ЁОгщРжЁП ДПЧщАцХЫН№СЋ

- гєПЩЮЈЯТжмЧЉдМЙіЪЏ

- ЁОЭЗЬѕЁП ЙњФкЪГгУгЭПЊеЧ

- 7-5ЪТМў5УћЗИзяепЛёЫРаЬ

ЦѓвЕЗўЮё

- ЁЄ едбХжЅ--ФъЧсЃВЃАЫъУиУм

- ЁЄЙЩЙЧЭЗЛЕЫР----ВЛашЪжЪѕ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ БЧбз--Й§УєБЧбз--ПЩздгњ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ ФаШЫЧПЩіБ№ЁАРФЁБгУвЉ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄжавНУиЗНЕїЮхдрВЙдЊЦј

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ