аТРЫВЦО > ЦкЛѕ > ЮїФЯЦкЛѕзЈРИ > е§ЮФ

ЪмРлгкЕЯАнеЎЮёЮЃЛњ ИжМлЩЯааЭЈЕРдтЕНЦЦЛЕ

ЁЁЁЁ БОжмЛиЙЫ

ЁЁЁЁ

ЁЁЁЁ

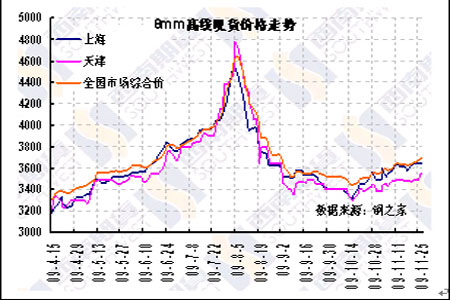

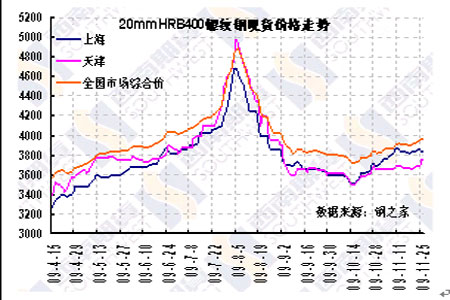

ЁЁЁЁБОжмТнЮЦИжжїСІдТвбгЩ1002КЯдМзЊвЦжС1005КЯдМЃЌЧАЫФЬьЛљБОЩЯдкИпЮЛНјааКсХЬе№ЕДЃЌМИДЮЪдЭМЯђЩЯГхЛїЃЌЖМвбЪЇАмИцжеЃЌЖјжмЮхгЩгкЕЯАнеЎЮёЮЃЛњЖјв§Ц№ећИіЩЬЦЗЪаГЁБЉЕјЃЌТнЮЦИжвВФбвдавУтЃЌдкЪеХЬЧАДЅМАЕјЭЃАхЃЌећЬхРДПДЃЌБОжмТнЮЦИж1005КЯдМвд3.94%ЕФЗљЖШЪеЕј4286дЊЁЃЯпВФжїСІдТ1002КЯдМжмвЛбгајЧАЦкеЧЪЦМЬајЩЯбяЃЌЫцКѓМИЬьГіЯжШѕЪЦЯТааЃЌгШЦфЪЧжмЮхЯТЕјЕФЗљЖШзюДѓЃЌећЬхРДПДЃЌБОжмвд3.18%ЕФЗљЖШЪеЕјжС3801дЊЁЃ

ЁЁЁЁ ЪаГЁЗжЮі

ЁЁЁЁдкН№ШкЮЃЛњБЌЗЂвЛФъКѓЃЌЫцзХЕЯАнаћВМНЋжизщЦфзюДѓЕФЦѓвЕЪЕЬхЕЯАнЪРНчЃЌЧвНЋАбЕЯАнЪРНчЕФеЎЮёГЅЛЙднЭЃ6ИідТЃЌдйЖШЛНЦ№СЫШЫМвЖдН№ШкЮЃЛњЕФЛивфМАЕЃгЧЁЃдкДЫгАЯьжЎЯТЃЌШЋЧђН№ШкЪаГЁКЭЩЬЦЗЪаГЁГіЯжВЛЭЌЗљЖШЕФжиДьЃЌОЁЙмЕЯАнеЎЮёЮЃЛњВЛФмгыРзТќажЕмЫљв§Ц№ЕФКѓЙћЯрЬсВЂТлЃЌЕЋЪЧЦфДјРДЕФгАЯьвВВЛПЩаЁПњЃЌЭЌЪБОЁЙмЪЧЗёЛсЪЙЩЬЦЗЪаГЁдйДЮВНШыамЪаЕФЖЈТлЛЙЮЊЪБЩадчЃЌЕЋЪЧЖЬЦкФкЪЙЖрЪ§ЩЬЦЗдкЧАЦкЕФЩЯеЧЭЈЕРдтЕНЦЦЛЕЃЌТнЮЦИжвВФбвдавУтгіФбЃЌвЛИљДѓвѕЯпНЋЖрЭЗЕФаХаФЪмЕНГСжиЕФДђЛїЁЃ

ЁЁЁЁГ§СЫгЩЕЯАнЭЛЗЂЪТМўЫљв§Ц№ДЫДЮећИіЩЬЦЗЪаГЁдтЕНжиДьжЎЭтЃЌРДздгкБОаавЕЛљБОУцЕФзДПівВЗЂЩњСЫвЛЯЕСаЕФБфЛЏЃЌЪЙТнЮЦИжКЭЯпВФЕФбЙСІж№НЅдіДѓЃЌвђДЫжмЮхТнЮЦИжвВЪЧСьЕјЕФЦЗжжжЎвЛЁЃ

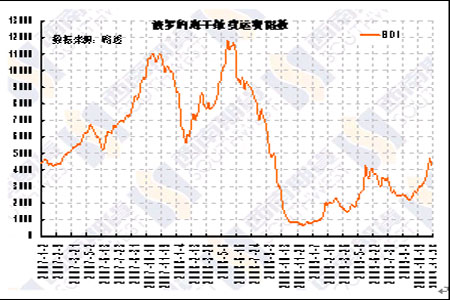

ЁЁЁЁЧАЦкТнЮЦИж1005КЯдМЩЯеЧЭЈЕРБЃГжЭъКУЃЌжЇГХЦфЩЯеЧЕФжЛвЊвђЫиГ§СЫзЪН№ЕФЭЦЖЏжЎЭтЃЌГЩБОЧПгаСІЕФжЇГХЦ№ЕНСЫживЊЕФзїгУЁЃЕЋЪЧЫцзХЩЯеЧЕФж№НЅЗЂСІЃЌЦфГЩБОжЇГХзїгУвВЫцжЎМѕШѕЁЃЧАЦкЃЌВЈТоЕФКЃИЩЩЂЛѕдЫжИЪ§вЛТЗЩЯбяЃЌСЌДДаТИпЃЌдк11дТ19ШеЕНДя4661ЕуЕФИпЕуЃЌЕЋЪЧДЫТжЩЯеЧВЂЮДгааЇЕФГжајЯТШЅЃЌЗДЖјПьЫйЛиТфЃЌдйЖШЯТаажС4000ЕуЯТЗНЃЌНижЙЕН11дТ27ШеЮЊ3974ЕуЃЌЯТЕјЗљЖШЮЊ17%ЁЃЪаГЁШЫЪПШЯЮЊЃЌдкаТвЛФъЖШЕФЬњПѓЪЏЬИХадйДЮЬсЕНШеГЬЩЯРДжЎЪБЃЌСНДѓЬњПѓЪЏОоЭЗЁЊЁЊСІЭиКЭБиКЭБиЭиЁЊЁЊНшЛњГДзїЃЌвдЦкдкЬИХажаЛёЕУИќЖрЕФГяТыЃЌВЂВЛЪЧеце§ЕФКНдЫвЕЕУЕНУїЯдЕФЛиХЏЁЃДЫЭтЃЌБОжмЬњПѓЪЏКЃдЫЗбвВЯргІГіЯжЛиТфЃЌНижЙ11дТ26ШеЃЌАЭЮїЭМАЭРЪЁЊББТи/БІЩНдЫМлЮЊ42.18УРдЊ/ЖжЃЌЩЯжмвЛЖШЩЯбяжС47.10УРдЊ/ЖжЃЌЮїАФЁЊББТи/БІЩНМлИёЮЊ18.36УРдЊ/ЖжЃЌЩЯжмзюИпдјДЅМА24.36УРдЊ/ЖжЁЃОнЭГМЦЃЌНижСжмЮхжаЙњжївЊИлПкЕФНјПкЬњПѓЪЏПтДцГжгк6,564ЭђЖжЃЌНЯЩЯжмЯТНЕ23ЭђЖжЁЃЦфжаетаЉПтДцАЭЮїНјПкЬњПѓЪЏга1,865ЭђЖжЃЌНЯЩЯжмМѕЩй15ЭђЖжЃЛАФжоНјПкЬњПѓЪЏНЯЩЯжмдіМгСЫ15ЭђЖжжС2,250ЭђЖжЃЌгЁЖШЬњПѓЪЏдђМѕЩйСЫ51ЭђЖжжС1,230ЭђЖжЁЃ

ЁЁЁЁДЫЭтЃЌШЋЙњжївЊГЧЪаЕФТнЮЦИжКЭЯпВФЕФПтДцБОжмМЬајдіГЄЃЌгШЦфЪЧТнЮЦИжЕФдіГЄЕФЗљЖШНЯДѓЃЌгЩЩЯжмЕФ389.604ЭђЖждіМг12.199ЭђЖжжС401.803ЭђЖжЃЌЯпВФвВгЩЩЯжмЕФ111.577ЭђЖждіМг0.602ЭђЖжжС112.179ЭђЖжЃЌСюЪаГЁЖдИпПтДцЕФЕЃгЧдйЖШжиШМЁЃОнжаИжаЭГМЦЪ§ОнЯдЪОЃЌ71МвДѓжааЭИжЦѓ11дТЩЯбЎДжИжШеВњСПЮЊ162.2ЭђЖжЃЌЫфНЯЙњМвЭГМЦОжЙЋВМЕФ10дТДжИжШеВњСПЛиТф2.9%ЃЌЕЋШдШЛУПЬьГЌЙ§160ЭђЖжЃЌМЬајБЃГжКмИпЕФПЊЙЄЫЎЦНЁЃАДжаИжаЙРЫуЃЌШЋФъВњСПНЋДяЕН6вкЖжЕФЫЎЦНЃЌетвбОдЖИпгкжаЙњ2008ФъЕФШЋФъДжИжВњСП5вкЖжвдМАжаЙњеўИЎНёФъ4.6вкЖжЕФДжИжВњСПФПБъЁЃЙЉашУЌЖмвРШЛЗЧГЃбЯОўЃЌЪМжежЦдМзХИжМлЕФЩЯеЧПеМфЁЃ

ЁЁЁЁДгХЬУцЩЯЃЌБОжмТнЮЦИждкЧАЫФЬьЗДИДВтЪд4470дЊИННќЕФжЇГХЃЌЕЋЪМжедкЩЯааЭЈЕРжадЫааЃЌжмЮхЪмжмБпЪаГЁЕФгАЯьДѓЗљЯТДьЃЌзюжевдЕјЭЃЕФЗНЪНБЈЪеЃЌШчДЫДѓЕФвЛИљвѕЯпвВЭЌЪБНЋЧАЦкБЃГжЭъКУЕФЩЯеЧЭЈЕРдтЕНЦЦЛЕЃЌЭЌЪБMACDдкСуЯпЮЛЩЯЗНаЮГЩЫРВцЃЌЯдЪОКѓЪагаМЬајЛиЕїЕФвЊЧѓЃЌЧАЦкЖрЭЗашРыГЁЁЃ

ЁЁЁЁ Ъ§ОнЛузм

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- 11дТжаНБгУЛЇ ЗЩаХЯТди

- ЁОжїЬтЁП 2012 РСбђбђ

- аЁУРХЎ 80КѓЬиЕу жїЬтПт

- ЁОСхЩљЁП ЮвАЎШЫУёБв

- ЮввРШЛАЎФу ДѓЗчДЕ DiDa

- ЁОЭЗЬѕЁП ЙњМвЙЋЮёдБПМЪд

- ДЈВщГі712аЁН№Пт28ШЫБЛДІ

- ЁОгщРжЁП ЫЋЕлРюБљБљЗтКѓ

- ЫяКьРзСжжОСсЬјШШРБЬНИъ

- ЁОЫЕАЎЁП ЖдВЛЦ№ аТЙњДт

- ЩёУиоЙвТВн АЌЗ№Щ ЦЛЙћ

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ЭѕСІКъ ЙЎаТСС БЬЫЎЛЗБЇ

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

ЦѓвЕЗўЮё

- ЁЄЯуИлРЭСІЪПЃБелЈDЧРЗшСЫ

- ЁЄЙЩЙЧЭЗЛЕЫР----ВЛашЪжЪѕ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄБЧбз---БЧбз---НтОіУюеа

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ ЦЄЗєбЂ--90ЬьЩёЦцЛЛЗєЃЁ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄБЧбз--БЧбз--аЁаФАЉБфЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄАзЗЂЁЊЭбЗЂЁЊдѕУДАьЃП

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ