аТРЫВЦО > ЦкЛѕ > ББОЉжаЦкзЈРИ > е§ЮФ

гЭжЌЩЯгабЙСІЯТгажЇГХ ЧяЖЌМОНкПэЗље№ЕД(2)

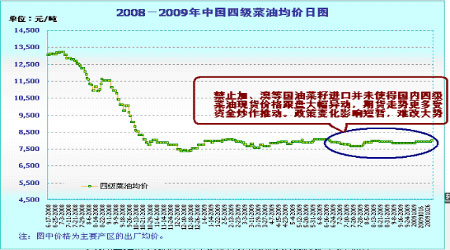

ЁЁЁЁШ§ЁЂгЭВЫзбНјПкБкРнв§Ц№аљШЛДѓВЈЃЌгЭжЌЦкМлЯШбяКѓвж

ЁЁЁЁ10дТ22ШеЃЌЮвЙњгаЙиЗНУце§ЪНЭЈжЊМгФУДѓЕШЙњЃЌдк2009Фъ11дТ15ШежЎКѓГіПкжСЮвЙњЕФгЭВЫзбВЛЕУКЌгагаЖОВЁЖОЁЊЁЊКкыжВЁЁЃЭЌЪБвЊЧѓЃЌНјПкгЭВЫзбЦѓвЕБиаыОпгаГіПкЙњеўИЎГіОпЕФжЄУїВЛКЌгаДЫВЁЖОЕФЮФМўЗНПЩНјПкЁЃЪЕМЪЩЯЃЌгЩгкВњЕиМгФУДѓЕФгЭВЫзїЮяКмФбгааЇИљГ§ЁАКкыжВЁЁБВЁОњЃЌеўИЎЖЬЦкФкЪЕааЧПжЦадЕФНјПкВЫзбжЪМьвЊЧѓЃЌМИКѕЕШЭЌгкЙњФкНЋМИКѕЭъШЋНћжЙНјПкМгФУДѓгЭВЫзбЃЌБЛЪаГЁНтЖСЮЊеўВпУцЕФЭЛЗЂРћКУЁЃ10дТ23ШеЕФЦкЛѕХЬУцЃЌжЃжнВЫгЭ1005КЯдМвЛЖШЩЯГхжС8000дЊЩЯЗНЃЌЖјДѓСЌЖЙгЭКЭзищЕгЭвВИњЫцЦфеЧЪЦЃЌВЂЧвгЩДЫРЖЏСЫдЖдТКЯдМЕФдіВжЩЯааЁЃЕЋЪЧАщЫцзХМлИёЕФВЛЖЯГхИпЃЌжеЖЫЪаГЁГЩНЛЕФЦЃШэПЊЪМЯдЯжЁЃ

ЁЁЁЁЮвЙњНЋНћжЙНјПкДјгаКкыжВЁгЭВЫзбЕФЯћЯЂЙЋВМКѓЃЌСЂПЬГЩЮЊЪаГЁИїЗНЙизЂЕФНЙЕуЁЃЕЋдк10дТФЉгаДЋбдГЦДЫеўВпНЋгаПЩФмдкЯТвЛФъЖШПЊЪМШЁЯћЁЃМгФУДѓгаЙиЗНУцдкжаЙњеўВпГіЬЈКѓЛ§МЋгыЮвЙњгаЙиЗНУцЮга§ЃЌЬсГіЯЃЭћЭЦГйетвЛНћСюЕФНЈвщЁЃОнЯЄЮвЙњФПЧАе§дкКЭМгФУДѓЗНУцНјааЬИХаЁЃШчЙћЬИХаГЩЙІЃЌФЧУДЮвЙњМгФУДѓгЭВЫзбФПЧАНЯЕЭЕФМлИёНЋЖдЮвЙњВЩЙКЩЯОпгаНЯДѓЕФЮќв§СІЃЌетбљвВгажњгкЛКНтВЫзбМАЦфМгЙЄВњЦЗЙЉгІНєеХЕФОжУцЁЃ

ЁЁЁЁетИіЯћЯЂЖдгЭжЌЪаГЁЕФМлИёЦ№ЕНСЫЯШбяКѓвжЕФгАЯьЃЌаФРэЩЯЕФгАЯьНЯДѓЃЌвВГЩЮЊзЪН№ГДзїЕФрхЭЗЁЃЖјДгЯжЛѕЗНУцРДПДЃЌВЫзбгЭЕФЯжЛѕМлИёБэЯжЦНЮШЃЌВЂЮДГіЯжДѓЗљЕФВЈЖЏЁЃ

ЁЁЁЁ

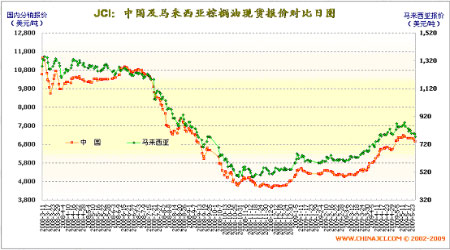

ЁЁЁЁЫФЁЂЙњФкЭтПтДцИпЦѓМАЯћЗбЕМОНЋДђбЙзищЕгЭМлИё

ЁЁЁЁЫфШЛДѓСЌзищЕгЭЕФЦкЛѕХЬУцдк10дТжаЩЯбЎГіЯжСЫСЌајЕФЩЯеЧЃЌЕЋЯжЛѕЗНУцЙњФкзищЕгЭЪаГЁНЛЭЖЗеЮЇвРОЩЕОВЃЌбиКЃЁЂбиНжївЊПкАЖЕиЧјЕФЯжЛѕааЧщЭЌбљЯрЖдГСУЦЁЃФПЧАЃЌНјПкЩЬЁЂОЋСЖГЇЕФ24ЖШОЋзигЭБЈМлЮЌГждк6000дЊ/ЖжзѓгвЃЌНќЦкжеЖЫЪаГЁГЩНЛвРОЩЦЃШэЃЌЖрЪ§ТђМвбЁдёРыЪаЙлЭћЁЃжаЙњКЭТэРДЮїбЧзищЕгЭЕФЯжЛѕМлИёвбОПЊЪМГіЯжМОНкадЕФЛиТфзпЪЦЁЃ

ЁЁЁЁ

ЁЁЁЁ9дТЗнвдРДЃЌЙњФкДѓВПЕиЧјЦјЮТЕФУїЯдЯТНЕЃЌзищЕгЭЪаГЁдтгіМОНкадЕФжЭЯњбЙСІЃЌДг11дТ1ШеПЊЪМЃЌЮвЙњББЗНЕиЧјНЋга8-10ЕФДѓЗчНЕЮТЬьЦјЃЌЖЌМОЕФЕНРДЃЌЪЙЕУГ§НЯЕЭШлЕузищЕгЭВњЦЗашЧѓЮШЖЈвдЭтЃЌДѓЖрЪ§зищЕгЭВњЦЗНЋЕГіЙњФкЩЂгЭЪаГЁЁЃНижЙЕН10дТЕзЃЌЙњФкжївЊИлПкЕФзищЕгЭПтДцзмСПНЋдк45ЭђЖжзѓгвЃЌЫфШЛТдЕЭгкЩЯФъЭЌЦкЕФ48ЭђЖжЃЌЕЋНќдТПтДцЫЎЦНЕФЯТНЕЗљЖШЯрЕБгаЯоЃЌжївЊвђЮЊНјПкзищЕгЭЕНИлСПДДМЭТМЕФМЏжаЕНИлЃЌЖјжеЖЫЪаГЁЕФЪЕМЪГЩНЛУїЯдЦЃШэЁЃдЄМЦНёФъ11дТЗнЁЂ12дТЗнЃЌЙњФкИлПкЕиЧјЕФзищЕгЭПтДцЭЌБШУїЯдИпЦѓЃЌКмФбНЕжСЩЯФъЭЌЦк21ЭђЖжЕФЫЎЦНЁЃ

ЁЁЁЁЖјгЩгкжЎЧАЧПЕїЕФМОНкадВњСПдіГЄвђЫиМАЙњФкЯћЗбЦЃШэЕФдЄЦкЃЌдЄМЦЫФМОЖШЕФзюКѓСНИідТРяжаЙњЁЂТэРДЮїбЧЕФзищЕгЭПтДцЖМПЩФмОгИпВЛЯТЃЌЖјЫцзХдгЭЕФЕїећКЭУРдЊжўЕзаЮЬЌЕФНЅЯдЃЌгЭжЌЪаГЁНЋдтгідйДЮЕФбЙСІЁЃ

ЁЁЁЁ

ЁЁЁЁЮхЁЂУРЖЙВњСПГДзїЛљБОНсЪјЃЌЖЌМОЙизЂФЯУРВњСПЬсЩ§ПеМф

гЭжЌЩЯгабЙСІЯТгажЇГХ ЧяЖЌМОНкПэЗље№ЕД

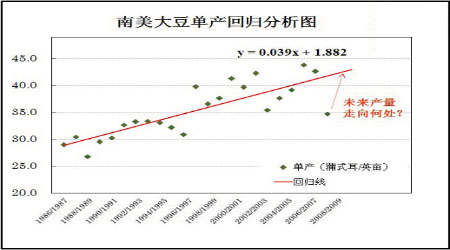

ЁЁЁЁЮвУЧЖдФЯУРДѓЖЙЕЅВњЫЎЦН(ИљОнАЂИљЭЂЁЂАЭЮїСНЙњДѓЖЙЕЅВњОљжЕМЦЫу)НјааСЫЛиЙщЗжЮіЃЌДг2005/2006ФъЖШПЊЪМЃЌФЯУРДѓЖЙЕФЕЅВњЫЎЦНПЊЪМДгНЯИпЕФЫЎЦНЯђЧїЪЦЕЅВњЛиЙщЃЌЖјдк2008/2009ФъЖШЃЌвбОЛиТфЕНМИКѕУЛгав§НјУРЙњЕФзЊЛљвђММЪѕЕФжЎЧАЕФЫЎЦНЃЌЛЙВЛЕН35ЦбЪНЖњ/гЂФЖЁЃФЧУДЮвУЧДгЛиЙщЗжЮіЕФЩЂЕуЭМПЩвдПДГіЃЌ2009/2010ФъЖШЃЌФЯУРДѓЖЙЕФЕЅВњЫЎЦНгаЭћЯђЧїЪЦЕЅВњППТЃЃЌЩѕжСЬсИпЁЃЮвУЧПЩвдМЦЫувЛЯТЃКШчЙћФЯУРДѓЖЙЕЅВњЬсИп1ЦбЪНЖњ/гЂФЖЃЌФЧУДАДееУРЙњХЉвЕВПБЈИцЙЋВМЕФЪ§ОнЃЌ2009/2010ФъЖШФЯУРЪеЛёУцЛ§дкРЉжжКѓНЋИпДя1вкгЂФЖЃЌЯргІЕФзмВњЫЎЦННЋЬсИп1вкЦбЪНЖњЃЌМД272ЭђЖжЁЃДгЛиЙщЗжЮіЕФЭМаЮжаПЩПД2008/2009ФъЖШЕФЕЅВњЫЎЦНОрРыЧїЪЦЕЅВњжСЩйга7ЦбЪНЖњ/гЂФЖЕФВюОрЃЌЖјОрРыРњЪЗзюИпЕФЕЅВњЫЎЦНВюОрдк10ЦгЪЕЖј/гЂФЖЃЌИљОнФПЧАФЯУРВЅжжМОНкЕФЭСШРЩЪЧщКЭЬьЦјЬѕМўЃЌФЯУРЕЅВњЫЎЦННЋЛсгаНЯДѓЕФЬсЩ§ПеМфЃЌвђДЫЮДРДФЯУРДѓЖЙдіВњЕФПеМфШдШЛОоДѓЁЃЖјИљОнУРЙњХЉвЕВПЕФдЄВтЃЌАЭЮїАЂИљЭЂСНЙњДѓЖЙЕФзмВњНЋНЯ08/09ФъЖШдіВњ2550ЭђЖжЁЃетИіЪ§СПвЛЕЉЪЕЯжЃЌНЋЖдCBOTДѓЖЙМлИёВњЩњжиДДЁЃетвВЪЧДѓЖЙМлИёзпГіамЪаВНШыХЃЪаЕФзюКѓвЛЕРЦСеЯЃЌЕЋашвЊМлИёГжајЕФЕЭУдВХгаЭћЯћЛЏЕєЦфЧПДѓЕФРћПебЙСІЁЃ

ЁЁЁЁСљЁЂНсТлМАВйзїНЈвщ

ЁЁЁЁИљОнвдЩЯЗжЮіЃЌЖЌМОРДСйЃЌЫфШЛЙњФкДѓЖЙНјПкШдОЩдкЭЦГйЃЌЕЋЪЧЭЦГйЕФЖЙзгМЏжаЕНИлЪЪЗъЙњФкДѓЖЙМЏжаЩЯЪаЃЌКѓЦкЙЉгІгІИУВЛГЩЮЊЬтЁЃЭЌЪБУРЖЙЭЦГйЕФЪеИюгаЭћдк11дТЗнЫцзХЬьЦјЕФзЊКУбИЫйЕФЛжИДЃЌЖјФЯУРЕФХгДѓВњСПЙЉгІвВНЋЫцзХВЅжжЕФеЙПЊж№НЅЧхЮњЃЌвђДЫУРЖЙМлИёгаЭћЯТЕјЃЌетбљНјПкГЩБОвВЛсРЕЭгЭжЌМлИёЁЃЖјМзСїдкЖЌМОЫЦКѕНјШыЕНвЛИіНЯФбПижЦЕУЕФЪБЦкЃЌШЋЪРНчФПЧАДІгкНєеХЕФзДЬЌЃЌШєГЩЮЊОМУдйДЮЗДИДЕФЕМЛ№ЫїЃЌФЧУДгЭжЌетаЉШеГЃЯћЗбЦЗЕФМлИёНЋГаЪмжибЙбЙСІЯТЃЌгЭжЌгаЭћЯТааЁЃЕЋЯТЗНПеМфЛсЪмЕНЙњДЂШдЛсЬсМлЪеЙКДѓЖЙЁЂгЭВЫзбЃЌРДздЩЬЦЗЕФЭЈеЭдЄЦквдМАЙњФкаТФъДКНкЯћЗбЭњМОЕШЕФЯожЦЃЌетбљгЭжЌдкЖЌМОНЋБЃГжвЛИіПэЗље№ЕДЕФзпЪЦЁЃ

ЁЁЁЁВйзїЗНУцЃЌ10дТЗнГжгаЗДЕЏЖрЕЅЕФЭЖзЪепгІИУМАЪБЛёРћСЫНсЃЌдк11дТГѕВЩШЁЗъИпЙСПеЕФВпТдЃЌФПЧАПДЖЙгЭ1005КЯдМ7300-7400дЊгІИУЪєгкЗчЯеЯрЖдНЯаЁЕФЗХПеЧјМфЃЌЖјЯТЗНЕФЦНВжМлЮЛгІИУдк7000ЯТЗНЁЃзищЕгЭзпЪЦЯрЖдЛсЦЋШѕвЛаЉЃЌКѓЦк5800-6200дЊгІЮЊЦфВЈЖЏЕФжївЊЧјМфЁЃ

ЁЁЁЁББОЉжаЦкбаОПЫљ ИпМЖЗжЮіЪІ ЖЁЖЁ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЖЬаХЁП ЧЉУћ ЩњШезЈЬт

- гаНБОЋВЪзЈЬт ЗЩаХЯТди

- ЁОжїЬтЁП УЩЦцЦцжїЬт

- ХЕЛљбЧЪжЛњжїЬт жїЬтПт

- ЁОСхЩљЁП ЙњМв ЖЊЪжОю

- ЭќЧщЩЃАЭЮш жмбИ ЦгЪї

- ЁОЭЗЬѕЁП дтБЉбЉ38ШЫЫРЭі

- АВжУЗПЪТМў3ШЫБЛХаЛКаЬ

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ГЌМЖУїаЧ ПсГЕЕиДј ЖЏТў

- ЁОгщРжЁП еХФШРЩљУїЕРЧИ

- ЖўЯпУїаЧЧРЧЎЛњУмЦиЙт

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

- ЁО1дЊЁП ЩёЦцаеУћВиЭЗЪЋ

- аеУћХфЖд аеУћЛЈФёзж

ЦѓвЕЗўЮё

- ЁЄДѓСфХЎаЧЕФЁАВЛРЯб§ЪѕЁБ

- ЁЄБЧбз---БЧбз---НтОіУюеа

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄжЙЭб--ЩњЗЂ--Уюеа(ЪгЦЕ)

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂЁЂЭбЗЂ---БиПДЃЈМіЃЉ

- ЁЄаТЦц!НЬг§гаЯжГЩПЭдД

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄУРХЎЫЏОѕМѕЗЪЗЈЃЈЪгЦЕЃЉ

- ЁЄЬЧФђВЁЁЊе№ОЊжеМЋЭЛЦЦЃЁ

- ЁЄАзЗЂЁЊЭбЗЂЁЊЛМепЭЦМі

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄЫЎЙћМѕЗЪ----дНГддНЪн