аТРЫВЦО > ЦкЛѕ > ББОЉжаЦкзЈРИ > е§ЮФ

гЭжЌЩЯгабЙСІЯТгажЇГХ ЧяЖЌМОНкПэЗље№ЕД

ЁЁЁЁеЊвЊЃК 10дТЕФзпЪЦгЁжЄСЫЮвУЧдк10дТЭЖзЪБЈИцжаЖдгкЗДЕЏЕФдЄВтЃЌгЩгкНјПкЕНИлСПЕФЭЦГйЃЌвдМАЙњФкаТЖЙЪеЙКНјЖШЛКТ§ЃЌгЭГЇЭЃЛњдіЖрЃЌгЭГЇЬсМлЯњЪлЁЃЖјдк10дТЯТбЎгЩгквЛЬѕЯожЦМгФУДѓКкыжВЁгЭВЫзбНјПкЕФЯћЯЂЃЌИќМгжиСЫетжжгЭзбЙЉгІНзЖЮадЖЬШБЕФдЄЦкЃЌдкВЫгЭЕФДјЖЏЯТЃЌгЭжЌећЬхМЬајЩЯГхЁЃЕЋМлИёСЌајЕФДѓеЧЃЌвўЛМвВЫцжЎГіЯжЃЌУГвзЩЬПЊЪМЙлЭћЃЌЖјЩчЛсжаЕФгЭжЌПтДцЫЦКѕвВПЊЪМЯдЯжЃЌИпМлДЬМЄЕФЙЉИјдіМгКЭашЧѓМѕЩйПЊЪМЗЂЛгзїгУЁЃЖјжЎЧАжЇГХгЭжЌДѓеЧЕУЦЃШѕУРдЊКЭМсЭІЕФдгЭЖМПЊЪМФцЯђдЫааЃЌетбљгЭжЌЪаГЁДг10дТФЉПЊЪМздИпЮЛЛиТфЁЃЖЌМОРДСйЃЌЫфШЛЙњФкДѓЖЙНјПкШдОЩдкЭЦГйЃЌЕЋЪЧЭЦГйЕФЖЙзгМЏжаЕНИлЪЪЗъЙњФкДѓЖЙМЏжаЩЯЪаЃЌКѓЦкЙЉгІгІИУВЛГЩЮЊЬтЁЃЭЌЪБУРЖЙЭЦГйЕФЪеИюгаЭћдк11дТЗнЫцзХЬьЦјЕФзЊКУбИЫйЕФЛжИДЃЌвђДЫУРЖЙМлИёгаЭћЯТЕјЃЌетбљНјПкГЩБОвВЛсРЕЭгЭжЌМлИёЁЃЖјМзСїдкЖЌМОЫЦКѕНјШыЕНвЛИіНЯФбПижЦЕУЕФЪБЦкЃЌШЋЪРНчФПЧАДІгкНєеХЕФзДЬЌЃЌШєГЩЮЊОМУдйДЮЗДИДЕФЕМЛ№ЫїЃЌФЧУДгЭжЌетаЉЯћЗбЦЗЕФМлИёНЋГаЪмжибЙЁЃбЙСІЯТЃЌгЭжЌгаЭћЯТааЁЃЕЋЯТЗНПеМфЛсЪмЕНЙњДЂШдЛсЬсМлЪеЙКДѓЖЙЁЂгЭВЫзбЃЌРДздЩЬЦЗЕФЭЈеЭдЄЦквдМАЙњФкаТФъДКНкЯћЗбЭњМОЕШЕФЯожЦЃЌетбљгЭжЌдкЖЌМОНЋБЃГжвЛИіПэЗље№ЕДЕФзпЪЦЁЃ

ЁЁЁЁвЛЁЂУРдЊЦЃШэв§ЗЂЕФЭЈеЭгЧТЧЮЊгЭжЌЗДЕЏДДдьСМКУЕФЭтВПЛЗОГ

ЁЁЁЁУРЙњдкG20ЛсвщЩЯЬсГіЕФШЋЧђОМУдйЦНКтЙлЕуЪЙЪаГЁЖдУРдЊзпШѕдЄЦкдіМгЁЃЧПЪЦУРдЊдкЮДРДШЋЧђОМУжиаТЦНКтжавВаэНЋВЛдйЗћКЯУРЙњРћвцЃЌМДУРдЊГіЯжвЛЖЈГЬЖШБсжЕЕФЛАЃЌИќгаРћгкУРЙњГіПкЃЌЪЕЯжЦфжиаТЦНКтШЋЧђОМУМЦЛЎЕФЯыЗЈЁЃЦфЪЕУРдЊжИЪ§Дг9дТГѕОЭПЊЪМНјШыСЫПьЫйЯТЬНЕФзпЪЦЃЌжаЙњЙњЧьжаЧяГЄМйЦкМфЃЌЪмУРЙњОМУЪ§ОнРћПеЁЂАФДѓРћбЧМгЯЂМАжївЊЪЏгЭВЩЙКЙњвтгћгУвЛРПзгЛѕБвДњЬцУРдЊдкЪЏгЭУГвзжаЕФЭГжЮЕиЮЛЕШЯћЯЂгАЯьЃЌДг10дТ2ШеПЊЪМУРдЊжИЪ§МгЫйЛиТфЃЌЕјЦЦ76вЛЯпЃЌ10дТ21ШеХЬжавЛЖШЕјЦЦ75ЕуЃЌЫцКѓПЊЪМЗДЕЏЃЌ10дТФЉЕФМИЬьРяЮЇШЦ76вЛЯпВЈЖЏЁЃ

ЁЁЁЁЛЦН№дгЭв§СьСЫећИіЩЬЦЗЪаГЁЕФЗДЕЏЃЌгЭжЌгыдгЭзпЪЦЯрЙиЖШМЋИп

ЁЁЁЁУРдЊЕФДѓЗљЯТЕјв§ЗЂСЫЭЖзЪШЫРћгУЛЦН№ЙцБмЮДРДЭЈеЭЕФаЫШЄЃЌЛЦН№ГЩЮЊзЪН№зЗХѕЕФЖдЯѓЃЌН№МлвбОЮШЮШЕиеОдкЁАЧЇдЊЁБжЎЩЯЃЌВЂДДГіСЫРњЪЗаТИпЁЃдкЛЦН№ЕФДјЖЏЯТЃЌдгЭвВЪмЕНжЇГХЁЃЭЌЪБУРЙњжаЮїВПКЎСїЕФЕНРДвВЪЙЕУЖЌМОШЁХЏгЭЕФашЧѓГДзїЬтВФЬсЧАИЁГіЫЎУцЁЃ

ЁЁЁЁДгУРдЊжИЪ§гыCRBжИЪ§ЕўМгЭМПЩвдПДГіДгНёФъ2дТЗнвдРДЩЬЦЗЪаГЁећЬхНјШыСЫЗДЕЏЃЌАщЫцзХНёФъУРдЊЕФСЌајЯТДьЃЌзїЮЊгУУРдЊБъМлЕФЩЬЦЗЃЌ CRBЗДгГГіЕФЩЬЦЗМлИёгыУРдЊГЪЯжИКЯрЙиадЁЃЖјдк10дТЗнжЎКѓЃЌУРдЊДѓЗљЯТЕјв§ЗЂЕФЭЈеЭгЧТЧгњМгУїЯдЃЌдкCRB жИЪ§жаЛЦН№КЭдгЭСНИіШЈжиНЯДѓЕФЩЬЦЗЕФДѓеЧЪЙЕУЩЬЦЗЪаГЁдйДЮГіЯжСЫећЬхДѓеЧЕФааЧщЁЃ

ЁЁЁЁУРдЊжИЪ§гыCRBжИЪ§ЕўМгЭМ

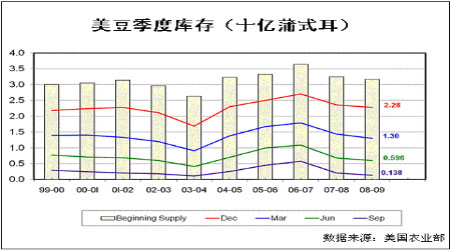

ЁЁЁЁДгдгЭжИЪ§гыУРЖЙгЭжИЪ§ЕФЕўМгЭМПЩвдПДГіЃЌУРЖЙгЭгыдгЭЕФЯрЙиЖШМЋИпЃЌгШЦфдк9дТЗнвдРДЁЃдгЭЕФГжајЗДЕЏЃЌЪЙЕУЩњЮяФмдДЕФИХФюжиаТЪмЕНЪаГЁЕФЙизЂЃЌЖЙгЭМлИёвВЪмЕНСЫдгЭЗДЕЏЕФжЇГХЁЃЖјдкСЌајЗДЕЏКѓдгЭвбОБЦНќ80УРдЊЙиПкЃЌКѓЦкЪЧЯђЩЯМЬајРЩ§ЛЙЪЧНЋ80вЛЯпзїЮЊЙеЕуПЊЪМЕїећЃЌЖдЖЙгЭЕФзпЪЦгАЯьЗЧГЃЙиМќЁЃ

ЁЁЁЁЖўЁЂЭЦГйЪеИюЕМжТНзЖЮадДѓЖЙЙЉгІНєеХЃЌЕЋгаЭћдк11дТЗнЛКНт

ЁЁЁЁ10дТ14ШеЃЌУРЙњгЭзбМгЙЄЩЬаЛс(NOPA)ЙЋВМСЫ9дТЗнДѓЖЙбЙеЅЪ§ОнЁЃ9дТЗнУРЖЙбЙеЅСПНЕжС1.074вкЦбЪНЖњЁЃЭЌЪБЫцзХбЙеЅСПЕФЯТНЕЃЌУРЖЙЦЩКЭЖЙгЭЕФВњСПКЭПтДцвВГіЯжСЫЯТНЕЃЌЖЙЦЩВњСПгЩЩЯдТЕФ267ЭђЖЬЖжЃЌЯТЕїЕНБОдТЕФ252ЭђЖЬЖжЃЌЕЋЪЧУРЖЙЦЩЕФГіПкФПЧАДІгкЭњЪЂЕФЪБЦкЃЌГіПкСП8дТЗнЮЊ26ЁЃ08ЭђЖЬЖжЃЌ9дТЗнЩЯЕїЕН32ЁЃ88ЭђЖЬЖжЁЃЖЙгЭЕФВњСПКЭПтДцвВЗжБ№ЯТЕїЃЌ9дТЗнУРЖЙгЭПтДц22.62вкАѕЃЌБШ8дТЗнЯТЕїСЫ10%ЁЃ

ЁЁЁЁЫфШЛУРеўИЎЕФбЙеЅБЈИцЯдЪОГібЙеЅСПМѕЩйЃЌЕЋЪЧгЩДЫВњЩњЕФЖЙЦЩКЭЖЙгЭВњГіКЭПтДцЕФМѕЩйЃЌдкЕБЧАНзЖЮФЯУРГіПкЕФЕМОЃЌШдЛсЪЙЕУЙњМЪЩЯЖдУРЖЙгЭКЭЖЙЦЩЕФашЧѓЯрЖдЭњЪЂЃЌЖдХЬУцвВЪЧИіЖЬЦкЕФРћЖрвђЫиЁЃ

ЁЁЁЁ10дТ22ШеУРЙњЦеВщОжЙЋВМСЫ2009Фъ9дТЗнДѓЖЙбЙеЅЪ§ОнЁЃЕБдТУРЙњДѓЖЙбЙеЅСПЮЊ1.14вкЦбЪНЖњЃЌИпгкЪаГЁдЄВтЕФ1.137вкЦбЦНОљжЕЃЛЕБдТУРЙњГѕМЖгЭГЇЖЙгЭПтДцЮЊ28.8вкАѕЃЌИпгкЪаГЁдЄВтЕФ27.84вкАѕЦНОљжЕЁЃЕЋШдШЛТфКѓгк8дТЗнЕФЫЎЦНЃЌетЗнБЈИцвВдйДЮЬхЯжГіНјШыНзЖЮадЕФДѓЖЙЙЉгІНєеХЁЃКѓЦкЫцзХЬьЦјзЊЮЊИЩдяЃЌЪеИюгаЭћдк11дТЗнГіЯжЭЛЗЩУЭНјЕФдіГЄЃЌФЧУДдкНёФъХгДѓЕФВњСПМЏжаЙЉгІЕФЪБЦкЃЌПЩЙЉбЙеЅЕФДѓЖЙСПНЋж№НЅЕФдіМгЃЌгЭГЇЕФЖЙгЭПтДцвВгаЭћж№НЅЕФЛжИДЁЃЮвУЧПЩвдДгЭМаЮжаКмУїЯдЕиПДЕНЃЌШЅФъвВЪЧДг10дТЗнПЊЪМЃЌгЭГЇЕФДѓЖЙКЭЖЙгЭПтДцПЊЪМЭЛШЛЛжИДЁЃ

ЁЁЁЁЖј9дТ30ШеЕФМОЖШПтДцБЈИцеЇвЛПДУВЫЦЪЧвЛЗнРћПеЕФЪ§ОнЃЌЕЋзаЯИЗжЮіВЛФбПДГіШдНвЪОГіЖЬЦкФкЖЙдДНєеХЕФОжУцЁЃвђДЫБЈИцГіТЏКѓЃЌМлИёЯШвжКѓбяЁЃ9дТ30ШеЙЋВМЕФМОЖШЙШЮяПтДцБЈИцЯдЪОНижС9дТ1ШеУРЖЙМОЖШПтДцСПЮЊ1.38вкЦбЪНЖњЃЌИпгкЪаГЁЦНОљдЄВтЕФ1.11вкЦбЪНЖњЃЌ08ФъДѓЖЙВњСПЩЯЕїЮЊ29.7вкЦбЪНЖњЁЃЫфШЛБЈИцИпгкдЄЦкЫЎзМЃЌЕЋЮвУЧЖдБШЩЯЪіЕФбЙеЅЪ§ОнПЩвдПДГіЃЌ9дТЗнУРЖЙЕФбЙеЅСПдк1.074вкЦбЪНЖњЃЌгЩгкНёФъУРЖЙЪеИюЭЦГйЕФБШНЯбЯжиЃЌвђДЫЕБЧАЕФ10дТЗнЃЌаТЖЙКмФбМЏжаЩЯЪаЃЌФЧУДУРЙњЕФбЙеЅгІИУЪЧППНсзЊПтДцРДЮЌГжЃЌФЧУДМДЪЙЩЯЕїЕНСЫ1ЁЃ38вкЕФЫЎЦНЃЌФЧУДУРЖЙГ§ШЅбЙеЅЭтЙРМЦКмФбТњзуГіПкМАЦфЫћЕФашЧѓСЫЁЃвВОЭЪЧетЗнБЈИцНсКЯбЙеЅЪ§ОнРДПДЃЌАЕЪОСЫУРЖЙдкЪеИюМОНкРяЖЙдДНзЖЮадЕФНєеХЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЖЬаХЁП ЧЉУћ ЩњШезЈЬт

- гаНБОЋВЪзЈЬт ЗЩаХЯТди

- ЁОжїЬтЁП УЩЦцЦцжїЬт

- ХЕЛљбЧЪжЛњжїЬт жїЬтПт

- ЁОСхЩљЁП ЙњМв ЖЊЪжОю

- ЭќЧщЩЃАЭЮш жмбИ ЦгЪї

- ЁОЭЗЬѕЁП дтБЉбЉ38ШЫЫРЭі

- АВжУЗПЪТМў3ШЫБЛХаЛКаЬ

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ГЌМЖУїаЧ ПсГЕЕиДј ЖЏТў

- ЁОгщРжЁП еХФШРЩљУїЕРЧИ

- ЖўЯпУїаЧЧРЧЎЛњУмЦиЙт

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

- ЁО1дЊЁП ЩёЦцаеУћВиЭЗЪЋ

- аеУћХфЖд аеУћЛЈФёзж

ЦѓвЕЗўЮё

- ЁЄДѓСфХЎаЧЕФЁАВЛРЯб§ЪѕЁБ

- ЁЄБЧбз---БЧбз---НтОіУюеа

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄжЙЭб--ЩњЗЂ--Уюеа(ЪгЦЕ)

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂЁЂЭбЗЂ---БиПДЃЈМіЃЉ

- ЁЄаТЦц!НЬг§гаЯжГЩПЭдД

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄУРХЎЫЏОѕМѕЗЪЗЈЃЈЪгЦЕЃЉ

- ЁЄЬЧФђВЁЁЊе№ОЊжеМЋЭЛЦЦЃЁ

- ЁЄАзЗЂЁЊЭбЗЂЁЊЛМепЭЦМі

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄЫЎЙћМѕЗЪ----дНГддНЪн