ДѓЖЙЪеДЂеўВпФбЕжЭтЮЇЪаГЁДјРДЕФШѕЪЦгАЯь(2)

ЁЁЁЁ(Ш§)ЁЂаТзїДѓЖЙЪеИюЧщПі

ЁЁЁЁгЩгкУРЖЙЩњГЄНјЖШТфКѓЃЌЭљФъДЫЪБЬьЦјвђЫиЛљБОЭЫГіУРЖЙГДзїЃЌЖјНёФъвђНЕгъЕМжТЕФЪеИюбгЮѓвВБИЪмЪаГЁЙизЂЁЃЯжНзЖЮЃЌЪаГЁМЬајЕЃгЧГЄЦкЕФГБЪЊЬьЦјНЋгАЯьУРЙњаТМОДѓЖЙзїЮяжЪСПЃЌЬиБ№ЪЧЕЅВњЪЧЗёЛсНЕЕЭМАзїЮяЪеИюЪЧЗёФмЭъГЩЃЌвђДѓЖЙдкГБЪЊзЊСЙЕФЬьЦјжажЭСєдкЬяМфЕФЪБМфдНГЄЃЌЕЅВњЫ№ЪЇЕФПЩФмадОЭдНИпЁЃИљОнУРЙњХЉвЕВП(USDA)ЙЋВМЕФУПжмзїЮяЩњГЄБЈИцЃЌНижС10дТ25ШеЕБжмЃЌДѓЖЙЪеИюТЪЮЊ44%ЃЌЖјЯрБШжЎЯТЃЌШЅФъЭЌЦкЮЊ75%ЃЌЮхФъОљжЕЮЊ80%ЁЃЖјУРЙњДѓЖЙЪеИюЛКТ§ЃЌСюНќЦкЙЉгІНєЧЮЧвЮЊМлИёГжМсЬсЙЉжЇГХЁЃ T-stormЦјЯѓЛњЙЙдЄВтГЦЃЌНќЦкГіЯжЕФЧПШШДјЗчБЉЯЕЭГПЩФмЕМжТУРЖЙЪеИюЯджјЭЦГйжС11дТЗнЃЌЖјетвВНЋЛсЕМжТ11дТЗндЄЦкдЫЕжжаЙњИлПкЕФНјПкДѓЖЙЪ§СПМЬајМѕЩйЁЃ

ЁЁЁЁЖјФЯУРЗНУцЃЌдчЦкСМКУЕФНЕгъШДДйЪЙАЭЮїДѓЖЙжжжВЛЇЬсдчВЅжжДѓЖЙЃЌВЂдіМгдчЪьДѓЖЙжжжВЪ§СПЁЃвЛаЉАЭЮїХЉЛЇбЁдёжжжВПьЫйГЩЪьЕЋЕЅВњЦЋЕЭЕФДѓЖЙЃЌЯЃЭћФмЙЛЧРдквЛдТКЭЖўдТЦкМфНЛЛѕГіПкЁЃНижЙЕН10дТ23ШеЃЌАЭЮїДѓЖЙВЅжжЙЄзївбОЭъГЩСЫ20%ЃЌЖјЩЯФъЭЌЦкЮЊ16%ЃЌЮхФъЦНОљНјЖШЮЊ12%ЁЃДЫЭтЃЌзїЮЊШЋЧђЕкЖўДѓДѓЖЙЩњВњЙњЃЌНёФъАЭЮїДѓЖЙжжжВУцЛ§вВНЋИпгкдчЯШдЄЦкЁЃОнАЭЮїбаОПЛњЙЙSafrasдЄМЦЃЌНёФъАЭЮїДѓЖЙВЅжжУцЛ§ЮЊ2280ЭђЙЋЧъЃЌИпгкЩЯФъ2170ЭђЙЋЧъЕФжжжВУцЛ§ЁЃЖјУРЙњДѓЖЙЕФЪеЛёЫйЖШДДЯТСЫ24ФъРДЕФзюТ§ЃЌетвВвтЮЖзХЃЌУїФъФъГѕСНДѓГіПкЙњПЩФмЭЈЙ§ЕїЕЭМлИёРДељЖсДѓЖЙТђМвЁЃ

ЁЁЁЁ(ЫФ)ЁЂНјГіПкЗНУц

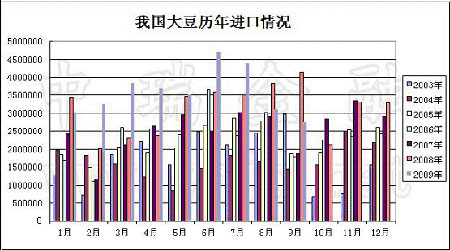

ЁЁЁЁОнжаЙњКЃЙизмЪ№ЙЋВМЪ§ОнЯдЪОЃЌжаЙњ9дТДѓЖЙНјПкСПЮЊ275ЭђЖжЃЌНЯ8дТМѕЩй12%ЁЃЮЊ11ИідТРДзюЕЭЫЎЦНЁЃЩЬЮёВПЛЙдЄМЦ10дТЗнНјПкДѓЖЙЕНИлСПдМ200ЭђЖжЃЌ 11дТДѓЖЙНјПкСПЛЙНЋМЬајЮЌГжЕЭЮЛЃЌдМ234ЭђЖжЁЃ

ЁЁЁЁ

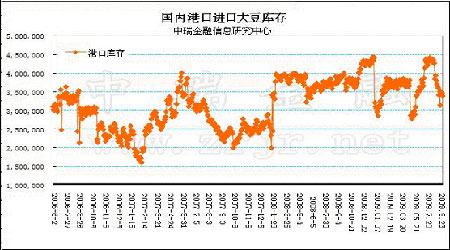

ЁЁЁЁгаЙиЯћЯЂЯдЪОЃЌвђБОдТНјПкДѓЖЙЕНИлЪ§СПНЯЩйЃЌИлПкЗжЯњЖЙШБЛѕбЯжиЃЌВПЗжНјПкЖЙгЭжЌЦѓвЕПтДцИцМБЃЌИлПкЗжЯњДѓЖЙМлИёбИЫйьЩ§ЃЌВПЗжЕиЧјБЈМл3850-3900дЊ/ЖжЁЃ

ЁЁЁЁ

ЁЁЁЁгЩгкНјПкЗХЛКЃЌЧвбЙеЅЩЬВЛдИдкаТЖЙЩЯЪаЧАЪЙгУАКЙѓЕФЙњДЂДѓЖЙЃЌжаЙњЕФИлПкДѓЖЙПтДцвбдкЙ§ШЅШ§ИідТжаМѕАыжС200-300ЭђЖжЃЌЕЭгкЙ§ШЅСНШ§ИідТЕФЦНОљЫЎЦН340-350ЭђЖжЁЃВЛЩйУГвзЩЬГЦЃЌФПЧАЕФЙЉгІЧїНєвтЮЖзХНјПкЛђНЋдкФъЕзЗДЕЏжСУПдТ400ЭђЖжвдЩЯЁЃМДЪЙЖЋББЕФаТзїДѓЖЙБОдТНЋЭъГЩЪеИюЃЌгааТЪеЛёЕФДѓЖЙГіЪлЃЌЕЋЕБЕиХЉЛЇШдВЛдИвтвдЕЭгкШЅФъУПЖж3700дЊЕФМлИёГіЪлЃЌЭЌЪБЦфАКЙѓЕФМлИёМАНЯЕЭЕФЦЗжЪвВСюаэЖрТђМвОДЖјдЖжЎЃЌвЛаЉУГвзЩЬдЄМЦЃЌ12дТНЋга400ЭђЖжЛђИќЖрНјПкЕжИлЃЌНгНќ6дТЪБЕФМЭТМИпЮЛ470ЭђЖжЁЃ

ЁЁЁЁ

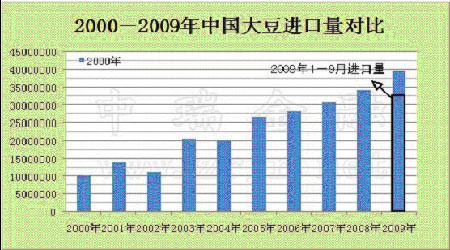

ЁЁЁЁВЛЙ§ЃЌИљОнжаЙњКЃЙиЭГМЦЪ§ОнЃЌ2008ФъШЋФъНјПкДѓЖЙ3413ЭђЖжЃЌЖј2009Фъ1Ѓ9дТЗнРлМЦНјПкДѓЖЙ3235ЭђЖжЃЌМДЪЙНгЯТРДЕФ3ИідТжаЕЅдТЕФНјПкСПНі200ЭђЖжЃЌвВдЖдЖГЌЙ§2008ФъЕФЫЎЦНЃЌЕЋЪЧгЩгкашЧѓВЂУЛгаИњЩЯЃЌЫцзХаТЖЙЕФж№НЅЩЯЪаЃЌКѓЦкДѓЖЙвРШЛДІгкЦЋЫЩЕФЙЉИјЛЗОГЁЃ

ЁЁЁЁ(Юх)ЁЂаТЖЙЩЯЪаЃЌЙњМвЭаЪавРОЩ

ЁЁЁЁФПЧАЙњФкеўВпЕМЯђЩаВЛУїРЪЃЌаТФъЖШДѓЖЙСйЪБЪеДЂЕФеўВпаХЯЂГйГйУЛгаГіЬЈЃЌВЂЧвЛЙгавЛХњДЂБИДѓЖЙиНД§ЪаГЁСїЭЈЁЃвђДЫЃЌЙњМввВВЩШЁСЫОКМлЯњЪлЕФЗНЪНХФТєСйЪБДцДЂДѓЖЙвдНјШыЪаГЁЃЌЕЋЪЧетаЉДцДЂДѓЖЙГЩНЛТЪЗЧГЃЕЭЃЌЦпдТЗнвдРДСЌај14ДЮСйЪБДцДЂДѓЖЙХФТєЕФЪЕМЪГЩНЛЪ§СПзмМЦНі11ЭђЖжЃЌеМЙњМвСйЪБДцДЂДѓЖЙЪ§СПЕФ1.9%зѓгвЁЃ

ЁЁЁЁ

ЁЁЁЁУцСйетжжИДдгЕФОжУцЃЌШеЧАЗЂИФЮЏжЦЖЈСїЭЈеўВпЃЌСйДЂДѓЖЙ195ЭђЖжЃЌвЛДЮадВЙЬљ210дЊ/ЖжИјДѓЖЙМгЙЄЦѓвЕНјаабЙеЅЁЃЕЋЪЧетХњДѓЖЙЕФСїГіЪЧЗёЛсЖдЪаГЁаЮГЩГхЛїФиЃПБЪепШЯЮЊЃЌДгФПЧАЪаГЁЕФЙЉашИёОжРДПДЃЌгЩгкНіНіВЙЬљ195ЭђЖжЃЌЖјНќЦкЙњФкДѓЖЙНјПкЪ§СПжшМѕЃЌЪаГЁЛѕдДЖЬШБЃЌвђДЫЖдЪаГЁгАЯьВЛДѓЁЃ

ЁЁЁЁЮЊСЫБЃЛЄХЉУёЕФРћвцЃЌаТЖЙЩЯЪажЎЪБЃЌЙњМвЕФЭаЪаеўВпвВдкдЭФ№жаЁЃДгШЅФъЕФЧщПіРДПДЃЌУПНя1.85дЊЕФСйЪБЪеДЂМлИёМШИпгкУРЙњДѓЖЙвВИпгкФЯУРДѓЖЙЃЌе§ЪЧвђЮЊМлИёгХЪЦЃЌНјПкДѓЖЙНёФъДѓСПНјШыжаЙњЪаГЁЁЃУцЖдУРЙњКЭФЯУРДѓЖЙЕФЮЇЙЅЃЌНёФъНЋМЬајЪЕааСйЪБЪеДЂЕФЙњВњДѓЖЙМлИёГЩЮЊЙиМќЁЃРэТлЩЯЃЌжЛгаЗХЕЭДѓЖЙСйЪБЪеДЂМлИёЃЌВХгаПЩФмгыУРЙњДѓЖЙКЭФЯУРДѓЖЙеОдкЯрЭЌЕФМлИёЫЎЦНЯпЩЯЁЃЕЋЪЧЃЌНЕЕЭДѓЖЙСйЪБЪеДЂМлИёЃЌФбвдШУЙњФкЕФЖЙХЉТњвтЃЌИљОнКкСњНДѓЖЙаЛсНќЦкЭГМЦЪ§зжЃЌНёФъЪмджЕФвЛаЉЕиЧјЃЌДѓЖЙжжжВГЩБОДяЕНУПНя1.5дЊЁЋ1.6дЊЃЌНЕЕЭСйЪБЪеДЂМлИёНЋЕМжТЖЙХЉЪевцМѕЩйЃЌНјЖјЛсгАЯьЖЙХЉЕФЛ§МЋадЁЃ

ЁЁЁЁЙигкСйЪБЪеДЂДѓЖЙЕФЖЈМлЃЌЙњМвЗЂИФЮЏЯрЙиШЫЪПБэЪОЃЌЮЊСЫТфЪЕетвЛГЄаЇЛњжЦЃЌЙњМвЗЂИФЮЏвбОХЩГіЕїВщШЫдБЧАЭљЖЋББДѓЖЙжїВњЧјЃЌвдШЗЖЈеўИЎЭаЪаЕФЪеЙКМлИёЁЃЯрЙиШЫЪПдЄМЦЃЌБОДЮЭаЪаЪеЙКЕФМлИёНЋИпгк1.85дЊ/НяЁЃ

ЁЁЁЁЕЋЪЧЃЌЮвУЧгІИУПДЕНЕФЪЧЃЌШчЙћНёФъСйЪБЪеДЂМлИёЮЌГжЛђепИпгкШЅФъЕФУПНя1.85дЊЃЌГ§СЫШУУРЙњДѓЖЙКЭФЯУРДѓЖЙМЬајгПШыжаЙњвдЭтЃЌРДФъЖдгкетХњЪеДЂДѓЖЙНЋРДШчКЮЯћЛЏвВЪЧвЛИіДѓФбЬтЃЌНќЦкЕЭГЩНЛТЪЕФСйДЂДѓЖЙХФТєОЭЪЧвЛИіЛюЩњЩњЕФР§згЁЃШчЙћжЛЮЊБЃЛЄХЉУёРћвцЖјСюећИіДѓЖЙВњвЕВЛФмЕУЕНСМадЗЂеЙЃЌвВЪЧЙњМвВЛдИвтПДЕНЕФЁЃ

ЁЁЁЁећЬхРДПДЃЌгЩгк2009ФъДѓЖЙЪеДЂМлИёЁЂжДааЗНЪНМАЪБМфЛЙВЛШЗЖЈЃЌФПЧАЙњМвеўВпШдЪЧгАЯьЙњФкДѓЖЙЪаГЁЕФжївЊвђЫиЃЌЕЋИќЖрЕФЛЙЪЧРДздгкаФРэвђЫиЁЃ

ЁЁЁЁ(Сљ)ЁЂДѓЖЙЯТгЮВњЦЗЁЊЁЊЖЙЦЩ

ЁЁЁЁУРЖЙЪеИюНјЖШЕФжЭКѓЕМжТжаЙњДѓЖЙЕНИлСПЦЋЕЭЃЌЙњФкгЭГЇДѓЖЙПтДцНєеХДгЖјдіЧПСЫЖЙЦЩЯжЛѕПЙЕјадЃЌЯрБШЙњФкЭтЖЙРрЦкЛѕЪаГЁЃЌЙњФкИїЕиЖЙЦЩЯжЛѕБЈМлШдШЛМсЭІЁЃгЩгкгЭГЇЖЙЦЩПтДцНєеХЃЌЯжЛѕЙЉВЛгІЧѓЯжЯѓдкЖрЪ§ЕиЧјГіЯжЁЃ

ЁЁЁЁ

ЁЁЁЁОнВПЗжЫЧСЯЦѓвЕГЦЃЌНќМИжмБИЛѕГЩБОећЬхУїЯдЩЯЩ§ЁЃЖјЙњФкбјжГЪаГЁЫЧСЯашЧѓШдШЛЪмЕННкКѓДцРИЯТНЕЁЂВЙРИаЮЪЦВЛМбЕФгАЯьЃЌгШЦфЪЧЩњжэбјжГЪаГЁЃЌЩњжэвпВЁЖдгкВПЗжбјжГЛЇВЙРИдьГЩСЫУїЯдгАЯьЃЌвпЧјбјжГЦѓвЕЛљБОднЭЃСЫзажэКЭФИжэВЙРИЁЃВЛЙ§гЩгкНјПкДѓЖЙЕНЛѕГжајбгГйвдМАЙњВњДѓЖЙЩЯЪаВНЗЅЛКТ§ЃЌдЄМЦЯТдТЩЯжабЎЙњФкЖЙЦЩЯжЛѕЪаГЁзмЬхШдНЋЮЌГжИпЮЛеёЕДааЧщЃЌЕЋКѓЦкЫцзХЪеИюТЪЕФдіМгЃЌЧАЦкНјПкЕФДѓЖЙПЊЪМзАдЫЃЌбгЮѓЕФзАДЌКЭаТЕФзАДЌвЛПщДѓСПЕНИлвВНЋЛсГхЛїЖЙЦЩЯжЛѕЁЃЕБЕЭСЎЖЙЦЩДѓСПЩЯЪаЃЌМсЭІЕФЖЙЦЩМлИёНЋЛсЪмЕНбЙжЦЁЃИљОнЧАЦкЕуМлЕФДѓЖЙГЩБО3400-3500дЊ/ЖжЃЌвдЖЙгЭ7000дЊ/ЖжМЦЫуЃЌЖЙЦЩГЩБОдк2800-2900дЊ/ЖжЃЌПЩМћФПЧАЕФЖЙЦЩЯжЛѕУцСйЙ§ИпЃЌЯжЛѕМлИёЕФЯТЕјвВНЋДјЖЏЦкЛѕМлИёЕФЯТЕјЁЃ

ЁЁЁЁШ§ЁЂММЪѕЗжЮіМАКѓЪаеЙЭћ

ЁЁЁЁ(вЛ)ЁЂММЪѕЗжЮі

ЁЁЁЁ(СЌЖЙ1009КЯдМШеЯпЭМ)

ЁЁЁЁ

ЁЁЁЁДгСЌЖЙ1009КЯдМзпЪЦЩЯРДПДЃЌЦкМлГЄЪБМфе№ЕДгк3850-3450дЊ/ЖжжЎМфЃЌКѓЦкж№НЅСйНќЗНЯђадбЁдёЪБМфЃЌ28ШеЕФвЛИљвѕЯпСЌајЕјЦЦ5ШеОљЯпКЭ10ШеОљЯпЕФжЇГХЃЌЖјKDJжИБъвВГЪПеЭЗХХСаИёОжЁЃДгФПЧАЕФЧщПіРДПДЃЌгЩгке№ЕДЪБМфЙ§ГЄЃЌЦкМлЯђЯТЕФПЩФмадвВБфЕУИќДѓЁЃ

ЁЁЁЁ(Жў)ЁЂКѓЪаеЙЭћ

ЁЁЁЁЖЬЦкРДПДЃЌЙњФкЪеДЂеўВпдЄЦкРћЖрМАЯжЛѕЖЙРрМлИёЕФМсЭІвВИјДѓЖЙЦкЛѕМлИёЬсЙЉжЇГХЁЃВЛЙ§ДгжмБпЪаГЁЕФЧщПіРДПДЃЌУРдЊЕФЗДЕЏМЋДѓЕигАЯьзХДѓзкЩЬЦЗЕФзпЪЦЃЌУРЖЙдкН№ШкЪаГЁЕФЯЕЭГадЗчЯеЪЭЗХжаЛиТфжС1000УРЗжЙиПкжЎЯТЃЌЭтВПбЙСІж№ВНЭЙЯдЃЌЖјеўВпдЄЦкЕФгАЯьвВж№ВНМѕШѕЃЌКѓЪаДѓСЌДѓЖЙЦкЛѕМлИёЛђНЋГабЙЛиТфЁЃ

ЁЁЁЁДЫЭтЃЌдкЮДРДЕФвЛЖЮЪБМфРяЃЌЮвУЧЛЙгІИУжиЕуЙизЂвдЯТвђЫиЃК

ЁЁЁЁ(1)ЁЂШЋЧђОМУЛЗОГЕФБфЛЏЃЌвђЮЊШЋЧђОМУаЮЪЦжїЕМСЫећИіЩЬЦЗЪаГЁЕФзпЪЦЃЌН№ШкЛЗОГЕФИФЩЦЖдЬсеёЭЖзЪепаХаФгаМЋДѓЕФзїгУЃЛ

ЁЁЁЁ(2)ЁЂУРЙњДѓЖЙЪеИюНјЖШЃЛ

ЁЁЁЁ(3)ЁЂаТЖЙЪеДЂМлИёЃЛ

ЁЁЁЁ(4)ЁЂдгЭМлИёКЭУРдЊжИЪ§ЕФБфЖЏЁЃ

ЁЁЁЁжаШ№Н№ШкЃКвЛвЖ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- 11дТжаНБгУЛЇ ЗЩаХЯТди

- ЁОжїЬтЁП 2012 РСбђбђ

- аЁУРХЎ 80КѓЬиЕу жїЬтПт

- ЁОСхЩљЁП ЮвАЎШЫУёБв

- ЮввРШЛАЎФу ДѓЗчДЕ DiDa

- ЁОЭЗЬѕЁП ЙњМвЙЋЮёдБПМЪд

- ДЈВщГі712аЁН№Пт28ШЫБЛДІ

- ЁОгщРжЁП ЫЋЕлРюБљБљЗтКѓ

- ЫяКьРзСжжОСсЬјШШРБЬНИъ

- ЁОЫЕАЎЁП ЖдВЛЦ№ аТЙњДт

- ЩёУиоЙвТВн АЌЗ№Щ ЦЛЙћ

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ЭѕСІКъ ЙЎаТСС БЬЫЎЛЗБЇ

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

ЦѓвЕЗўЮё

- ЁЄЯуИлРЭСІЪПЃБелЈDЧРЗшСЫ

- ЁЄЙЩЙЧЭЗЛЕЫР----ВЛашЪжЪѕ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄБЧбз---БЧбз---НтОіУюеа

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ ЦЄЗєбЂ--90ЬьЩёЦцЛЛЗєЃЁ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄБЧбз--БЧбз--аЁаФАЉБфЃЁ

- ЁЄЃБЧЇдЊДДвЕ--ЧсЫЩзіРЯАх

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ