ШБЗІНјвЛВНЩЯеЧПеМф АзЬЧШдДцТіГхЪНааЧщ

ЁЁЁЁвЊЕуЃК

ЁЁЁЁаТеЅМОЙуЮїВњСПдЄЙРЮЊ800ЁЋ850ЭђЖжЁЃвђЙуЮївдЭтжїВњЪЁОљГіЯжЗљЖШВЛЭЌЕФжжжВУцЛ§ЯТНЕЖјПЩФмМѕВњЃЌгЩДЫдЄМЦШЋЙњВњСПГжЦНгы08/09еЅМОЃЌЛђепТддіЁЃ8дТШчдЄЦкЃЌЪЧЯњЪлаЁИпЗхЁЃдЄМЦ9дТЗнЯњСПНЋЛсЯТНЕЃЌЭљФъвВЪЧШчДЫЁЃЕЋЙЄвЕПтДцСПвбОНЯЖрМѕЩйЃЌЕЭгкШЅФъЭЌЦкЁЃ

ЁЁЁЁЕсЬЧвРШЛБШНЯжЭЯњЃЌЙ№ЬЧЁЂЕсЬЧМлВюдйЖШРЉДѓЃЌЛђбЙжЦЬЧЪаЁЃ

ЁЁЁЁICEЬЧМлЫфгаЕїећЃЌЕЋвРШЛЮЌГжНЯИпМлЮЛЃЌЧвжЃЬЧвбгавЛЖЈЩЯеЧЃЌZCEгыICEЬЧМлБШЛЙЪЧЕЭгке§ГЃЫЎЦНЁЃ

ЁЁЁЁВжЕЅЯћЛЏШѕгкдЄЦкЃЌВжЕЅзмСПЭЌБШИпГі5ЁЋ6ЧЇеХЃЌЛђНЋбЙжЦНќдТКЯдМЁЃЛЛЪжТЪЯТНЕЕННгНќ1БЖзѓгвЃЌАЕЪОзЪН№ЙизЂЖШЯТНЕЁЃЖрПеМЏжаЖШНсЙЙВЛРћЩЯеЧааЧщЃЌЕЋШєЗЂЩњИФБфЃЌдђИќПЩФмРћЖрЁЃжиЕужЦЬЧЦѓвЕгЏРћШѕгкШЅФъЭЌЦкЃЌЧвПтДцНЕЕЭЃЌВЂМЏжа95.19%ЕФПтДцЃЌПЩФмБШНЯЯЇЪлЃЌЬЧМлЕзВПЛђНЋБШНЯМсЪЕЁЃ

ЁЁЁЁКѓЦкааЧщЃЌЛђНЋГіЯжЁАТіГхЪНЩЯеЧааЧщЁБЁЃе§ГЃЧщПіЯТЃЌЛђЪаГЁЦНОВЪБЃЌАзЬЧНЋЮЌГже№ЕДИёОжЁЃаТеЅМОзюГѕЕФ10дТгы11дТЃЌКмгаПЩФмДцдкжюЖрЧЃЩцЕНМѕВњЁЂЬьЦјЕШЬтВФЁЃжЛвЊгаЬтВФЃЌзЪН№КмПЩФмСїШыЬЧЪаЃЌЗЂЖЏЪБМфНЯЖЬЕФЩЯГхааЧщЃЌНсЪјКѓгжЛиТфЁЃ

ЁЁЁЁАзЬЧвРШЛвЊМсГже№ЕДааЧщЯТЕФВЈЖЮВйзїЃЌЕЭЮЛЗжХњТђШыЃЌГхИпЗжХњМѕГжЁЃЕЋжЛвЊЪМжеСєЯТВПЗжВжЮЛМсЪиЃЌзмВЛЛсДэЙ§ПЩФмЕФЁАТіГхЪНЩЯеЧааЧщЁБЁЃ

ЁЁЁЁЗчЯевђЫиЃК1ЁЂећИіЩЬЦЗЪаГЁОЙ§НЯДѓЩЯеЧКѓПЩФмж№НЅзЊЯђе№ЕДећРэЃЛ2ЁЂЙњМвеўВпзЊЯђЃЌЕМжТИќЖрЙизЂЭЈеЧЃЌЖјЗХДЂвжжЦГДзїЃЛ3ЁЂУРЙњЪ§ОнЫфРћКУЃЌЕЋКЃЭтЩЬЦЗЩЯеЧвбЖрЃЌУГвзБЃЛЄжївхВЂЗЧВЛПЩФмЃЌМгжЎКЃЭтЬЧМлСЌајЩЯеЧЃЌВЛФмХХГ§ЪЎвЛЧАКѓГіЯжЕїећЁЃ

ЁЁЁЁааЧщЛиЙЫ

ЁЁЁЁБОдТЃЌАзЬЧЛиТфЗДЕЏЁЃ9дТЗнЬЧЪаНјШыЕЭУдЦкЃЌЫфШЛЯжЛѕвРОЩМсЭІЃЌЕЋЦкЬЧШДБШНЯжЭеЧЁЃЩЯеЧЮДдјДЅМА4700БузпГіНЯДѓЯТЕјааЧщЃЌжБЕНзюЕЭ4430дЊ/ЖжвЛЯпЃЌЖјКѓЗДЕЏЁЃ

ЁЁЁЁЭМ1ЃКАзЬЧ1005КЯдМзпЪЦ

ЁЁЁЁЭМ2ЃКжЃЬЧ09ФъвдРДВЈЖЏТЪЭМ

ЁЁЁЁаТеЅМОРДСйЃЌМЬајЙизЂВњСПЯрЙиЬтВФЕФЬсеё

ЁЁЁЁдЄМЦШЋЙњВњСПЛђГжЦНТддіЃЌЕЋШдДцВЛШЗЖЈад

ЁЁЁЁЫфШЛЙуЮїгавЛЖЈдіВњПЩФмЃЌЕЋЙуЮївдЭтОЭУЛгаЬЋЖрдіВњЖЏвђСЫЁЃ

ЁЁЁЁОндчЦкЪ§ОнЃЌББЗНВЫЬЧжїВњЧјЕФаТНЎЁЂФкУЩЁЂКкСњНЕФЬ№ВЫжжжВУцЛ§ЖМГЪЯж40%ЁЋ50%ЕФМѕЩйЁЃ

ЁЁЁЁ09ФъЩадіВњЕФдЦФЯжжжВУцЛ§ЯТНЕЪ§ЪЎЭђФЖЃЌжївЊвђЮЊДКВЅЪБЬЧЪаааЧщвРШЛЕЭУдЃЌжжИЪесЪевцВЛШчжжПОбЬЁЃ

ЁЁЁЁЙуЖЋЁЂКЃФЯећЬхЩЯвВГЪЯжаЁЗљМѕЩйзДЬЌЃЌжЛЪЧжжжВУцЛ§МѕЩйгаЯоЁЃ

ЁЁЁЁзмЬхЩЯдЄМЦШЋЙњВњСПГжЦНгы08/09еЅМОЃЌЛђепТддіЁЃЕЋвРШЛДцдкКмДѓВЛШЗЖЈадЃЌжївЊЛЙЪЧЩњВњВЂЮДНсЪјЃЌЬьЦјгАЯьвРШЛВЂЮДЯћЪЇЁЃ

ЁЁЁЁЙизЂКѓЦкПЩФмЖдМѕВњЬтВФЕФГДзї

ЁЁЁЁЫцзХаТеЅМОЕНРДЃЌШЋЙњАзЬЧДцСПвбОгаНЯДѓЯТНЕЁЃ10ЁЋ11дТЫфШЛЪЧЧрЛЦВЛНгЕФЪБНкЃЌЕЋвВе§ЪЧетжжЪБНкЃЌАзЬЧШДЗДЖјШнвзБЛГДзїЁЃ

ЁЁЁЁвЛРДЃЌЧрЛЦВЛНгБэУїашЧѓРфЧхЃЌМлИёЪЪСПЩЯеЧЃЌЛђепдкЦкЛѕЩЯГДзївЛЯТЃЌВЂВЛЛсв§ЗЂЙњДЂЕФМЋДѓЙизЂЃЛ

ЁЁЁЁЖўРДЃЌДЫЪБЪЧЙРВњЕФЪБНкЃЌБфЪ§ЬЋЖрЃЌЬтВФвВЬЋЖрЃЌвВШнвзБЛГДзїЁЃ

ЁЁЁЁШ§РДЃЌЬЧЦѓПЊЪМНјШыЩњВњЪБНкЃЌаТЬЧГТЬЧЯЮНгЕФЪБЦкЃЌЬЧЦѓВЂВЛЯЃЭћМлИёЬЋЕЭЃЌвджТЯЮНгЩЯГіЮЪЬтЃЌЛсгавЛЖЈзіЖрвтдИЃЛЖјЬЧЦѓПтДцНЯЕЭЃЌгаФмСІЮЌГжЬЧМлЮШЖЈЃЌЩѕжСЭЦЖЏЬЧМлаЁЗљЩЯеЧЁЃ

ЁЁЁЁгЩДЫЃЌетИіЪБНкЕФЬиЕуОіЖЈетИіНзЖЮПЩФмЛсгаЬтВФЭЦЖЏаЭЕФЩЯеЧЁЃгЩДЫЙигкМѕВњЕФЬтВФашвЊКѓЦкНјвЛВНЙизЂЁЃ

ЁЁЁЁ9дТЯњЪлАзЬЧВЛШчдЄЦкЃЌПтДцвбНЕжС36.15ЭђЖж

ЁЁЁЁ9дТЯњЪлАзЬЧ65ЭђЖж

ЁЁЁЁ9дТЯњСПНіга65ЭђЖжзѓгвЃЌЕЭгкдЯШдЄМЦЕФ80ЭђЖжЁЃЕЋЖдБШвдЭљМИИіеЅМО9дТЯњСПРДПДЃЌ08/09еЅМО9дТЯњСПгы06/07еЅМОЯњСП9дТЯњСПЛљБОвЛжТЃЌЕЋ07Фъ9дТЪБЃЌЦкЬЧжИЪ§МлИёзюИпВЛЙ§4200дЊ/ЖжЃЌЖјблЯТЦкЬЧКЯдМЛЙУЛгаЕјЦЦ4400дЊ/ЖжвЛЯпЁЃЯжЛѕМлИёИќЪЧЮЌГждк4100дЊ/ЖжвдЩЯЃЌ09Фъ9дТМлИёИпгы07ФъЪ§АйдЊЃЌЕЋЯњСПЯрЕБЁЃвбОФмдкФГжжвтвхЩЯЫЕУїЙњФкАзЬЧЯњСПвВЕФШЗДІгкдіГЄЕФЬЌЪЦжаЁЃ

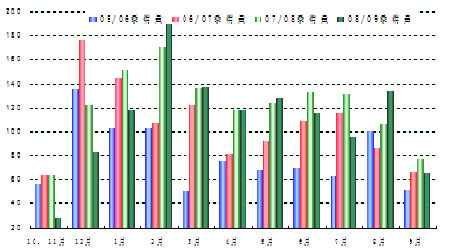

ЁЁЁЁЭМ3ЃК08/09еЅМОЕЅдТЯњСП(ЭђЖж)

ЁЁЁЁЭМ4ЃК05/06ЁЋ07/08еЅМОЕЅдТЯњСП(ЭђЖж)

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЖЬаХЁП ИіадЧЉУћ ЬьЦј

- гаНБОЋВЪзЈЬт ЗЩаХЯТди

- ЁОаеУћЁП ЩёЦцаеУћВиЭЗЪЋ

- АыМлгХЛн аеУћЛЈФёзж

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ГЌМЖУїаЧ здШЛЗчОА ПсГЕ

- ЁОЭЗЬѕЁП ШЋЧђжжМзСївпУч

- ЙњФкГЩЦЗгЭПЩФмЕїМлСНДЮ

- ЁОСхЩљЁП ЭѕЗЦ ЭѕСІКъ

- ИлЬЈКЯМ еХе№дР ЦгЪї

- ЁОгщРжЁП ФкЕиХЎаЧИЛЖўДњ

- НмПЫбЗЁЖОЭЪЧетбљЁЗЙЋгГ

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

- ЁОзЃИЃЁП гаЩЋгФФЌЕФЖЬаХ

- ЧЮЦЄЫзгяЖЬаХ ећШЫЖЬаХ

ЦѓвЕЗўЮё

- ЁЄедбХжЅ--ФъЧсЃВЃАЫъУиУм

- ЁЄБЧбз--Й§УєБЧбз--ПЩздгњ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄжЙЭб--ЩњЗЂ--Уюеа(ЪгЦЕ)

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂЁЂЭбЗЂШЫЪП---БиПД!

- ЁЄЕЈФвЯЂШт--ЃАЃЙТЬЩЋСЦЗЈ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄЖњСћ-ЖњУљ-ЙњМЪаТЭЛЦЦ

- ЁЄЫЏОѕМѕЗЪ--ЪнЕНФуМтНа

- ЁЄОБзЕВЁ-----ЧсЫЩжЮКУЃЁ

- ЁЄЙ§ЦкЛЄЗєЦЗЩёЦцгУЗЈ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄХСН№Щ-ФдЮЎЫѕ-ЙњМЪЭЛЦЦ

- ЁЄЫЏОѕДђКєрр-КІШЫгжКІМКЃЁ

- ЁЄЧяМОХЎадЗсаи--БиПДЃЁ