УРЖЙПМбщЦпдТЕЭЕужЇГХ ЫЊЖГгыЗёНЋжїГСИЁ(2)

ЁЁЁЁ5ЁЂжмБпЪаГЁ

ЁЁЁЁ9 дТЗнЃЌУРХЬдгЭжїСІКЯдМЦкМлдк65-74 УРдЊжЎМфИпЮЛЧјМфе№ЕДЃЌЫфШЛВЛХХГ§ЯТааВтЪд7 дТЗнЕЭЕужЇГХЕФПЩФмЃЌЕЋЯТЕјПеМфЯрЖдгаЯоЁЃ9 дТЗнУРдЊжИЪ§ЕјЦЦЖрПеЗжЫЎСы77.68ЃЌЧїШѕе№ЕДЯТааЁЃЫфШЛУРЙњВЦГЄИЧЬиФЩБэЪОЃЌЧПЪЦУРдЊЖдгкУРЙњЗЧГЃживЊЃЌЧвжївЊЙњМвбыаааћВММЦЛЎж№ВНЯїМѕзЂШывјааЬхЯЕЕФУРдЊзЪН№ЃЌЕЋУРЙњВЦеўВПвВОіЖЈНЋИУНєМБОШжњМЦЛЎЦкЯобгГЄжС2010 Фъ10 дТЃЌУРдЊжИЪ§ГЄЦкРДПДБиНЋзпЕјЃЌФПЧАШдДІгкЯТааЭЈЕРжаЃЌГЄЦкРДПДгаЭћЮЊЩЬЦЗЦкМлЬсЙЉжЇГХЁЃ

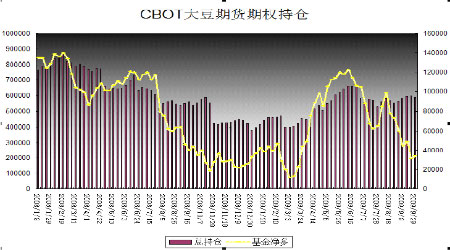

ЁЁЁЁ6ЁЂCFTC ГжВжИњзйЃКЛљН№МѕГжПеЕЅЃЌЪаГЁПДПеЗеЮЇднЪБМѕЛК

ЁЁЁЁОнCFTC ЙЋВМЕФНижЙЕН2009 Фъ9 дТ29 ШеЕБжмCBOT ДѓЖЙЦкЛѕЦкШЈЕФГжВжБЈИцЯдЪОЃЌзмГжВжЮЊ589428 ЪжЃЌНЯ2009 Фъ9 дТ15 ШеЛљН№МѕГжЖрЕЅ3434 ЪжЃЌМѕГжПеЕЅ6167 ЪжЃЌЪаГЁПДПеЗеЮЇднЪБМѕЛКЁЃ

ЁЁЁЁ

ЁЁЁЁ(Жў)ЙњФкЪаГЁ

ЁЁЁЁ1ЁЂЙњФкДѓЖЙМѕВњФбЕжУРЖЙДДМЭТМдіВњбЙСІ

ЁЁЁЁЙњФкдТЖШДѓЖЙМлИёЖдБШ

|

ЙњВњДѓЖЙ

|

НјПкДѓЖЙ

|

||||||

|

жївЊЕиЧј

|

8 дТ31 Ше

|

9 дТ30 Ше

|

еЧЕј

|

жївЊЕиЧј

|

8 дТ31 Ше

|

9 дТ30 Ше

|

еЧЕј

|

|

ЙўЖћБѕ

|

3600

|

3600

|

0

|

ДѓСЌ

|

3720

|

3760

|

40

|

|

МбФОЫЙ

|

3620

|

3400

|

-220

|

ЧиЛЪЕК

|

3720

|

3760

|

40

|

|

МЏЯЭ

|

3500

|

3500

|

0

|

ЬьНђ

|

3720

|

3760

|

40

|

|

Щђбє

|

3700

|

3700

|

0

|

СњПк

|

3720

|

3760

|

40

|

|

Ш§Кг

|

3720

|

3720

|

0

|

СЌдЦИл

|

3770

|

3820

|

50

|

|

МУФў

|

3680

|

3680

|

0

|

еХМвИл

|

3770

|

3820

|

50

|

|

ВЉаЫ

|

3800

|

3800

|

0

|

ФўВЈ

|

3850

|

3880

|

30

|

|

ГЩЖМ

|

3920

|

3920

|

0

|

ЛЦЦж

|

3890

|

3920

|

30

|

ЁЁЁЁЪ§ОнРДдДЃКжаЙњСИгЭЩЬЮёЭј

ЁЁЁЁ9дТЗнЙњФкДѓВПЗжЕиЧјЙњВњДѓЖЙМлИёЛљБОЮЌГжЮШЖЈЃЌ ВњЧјДѓЖЙЯЁЩйЮЊЙњВњДѓЖЙМлИёЬсЙЉгаСІжЇГХЁЃЖрЪ§ЕиЧјЛѕдДЯЁЩйЃЌИіБ№ЕиЧјаТЖЙЩЯЪаЃЌгЭГЇДѓЖрЭЃЛњМьаоЃЌЕШД§аТЖЙЩЯЪаЁЃЙњМвСИгЭаХЯЂжааФЗЂВМ9 дТЗнЁЖгЭжЌгЭСЯЪаГЁЙЉашзДПіБЈИцЁЗЯдЪОЃЌ 2009 ФъДѓЖЙЕФВњСП1450 ЭђЖжЃЌНЯЩЯФъ1555ЭђЖжМѕЩй105 ЭђЖжКЭ6.7%ЁЃЙњМвСИгЭаХЯЂжааФЕФЪ§зжШдЯдЦЋЕЭЃЌНёФъКкСњНЕФЖЋББВПКЭжаВПЕиЧјвђЧАЦкНЕЫЎЙ§ЖрЃЌДѓЖЙФкРдбЯжиЃЌЖЋББВњЧјДѓЖЙМѕВњЗљЖШНЯШЅФъЯрБШдк20-30%зѓгвЃЌВњСПНЕЕЭдЄМЦНЋдк200ЭђЖжвдЩЯЁЃЕЋЪЧжЕЕУзЂвтЕФЪЧЃЌОЁЙмНёФъЮвЙњДѓЖЙМѕВњвбГЩЖЈОжЃЌЕЋЯрЖдгкУРЙњДѓЗљдіВњЃЌЖдЖЙМлЬсеёзїгУгаЯоЃЌБЯОЙЮвЙњДѓЖЙВњвЕНЋНќ80%вРППНјПкЃЌЖЙМлШдНЋжївЊИњЫцУРЖЙЦкМлдЫааЁЃгЩгкНёФъЙњФкДѓЖЙМѕВњвбГЩЖЈОжЃЌНёФъЙњМвдйДЮЪЕааЪеДЂЕФПЩФмадБШНЯДѓЃЌКѓЪаЙизЂЙњМвНёФъвдКЮжжЗНЪНКЮЕШМлЮЛЪеДЂЁЃ

ЁЁЁЁ2ЁЂИлПкДѓЖЙПтДцбЙСІМѕЛК

ЁЁЁЁ

ЁЁЁЁ9 дТЗнЃЌНјПкДѓЖЙЗжЯњМлИёаЁЗљЩЯеЧ30-50 дЊ/ЖжВЛЕШЃЌИлПкГЩНЛНЯЮЊЧхЕЃЌУГвзЩЬЙлЭћЗеЮЇХЈКёЁЃФПЧАИлПкПтДцдк340 ЭђЖжзѓгвЃЌЩЬЮёВПдЄМЦЃЌ9 дТДѓЖЙЕНИлЮЊ248 ЭђЖжЃЌ10 дТДѓЖЙЕНИлСПЮЊ210 ЭђЖжЃЌИлПкДѓЖЙПтДцбЙСІгаЭћВЛЖЯМѕЛКЃЌИлПкУГвзЩЬЭІМлаФРэдіЧПЃЌНЋЖдИлПкДѓЖЙМлИёЬсЙЉжЇГХЁЃ

ЁЁЁЁ

ЁЁЁЁ3ЁЂЖЙгЭжеЖЫашЧѓЕЭУдЃЌМлИёШдУцСйвЛЖЈбЙСІ

ЁЁЁЁЙњФкдТЖШЖЙгЭМлИёЖдБШ

|

вЛМЖЖЙгЭ

|

ЫФМЖЖЙгЭ

|

|||||

|

жївЊИлПк

|

8 дТ31 Ше

|

9 дТ30 Ше

|

еЧЕј

|

8 дТ31 Ше

|

9 дТ30 Ше

|

еЧЕј

|

|

ДѓСЌИл

|

7400

|

7000

|

-400

|

7200

|

6800

|

-400

|

|

ЬьНђИл

|

7420

|

6950

|

-470

|

7250

|

6750

|

-500

|

|

ЧиЛЪЕК

|

7550

|

7000

|

-550

|

7350

|

6750

|

-600

|

|

ШеееИл

|

7550

|

6900

|

-650

|

7250

|

6600

|

-650

|

ЁЁЁЁЪ§ОнРДдДЃКжаЙњСИгЭЩЬЮёЭј

ЁЁЁЁ9 дТЗнЖЙгЭЯжЛѕМлИёДѓЗљзпЕЭЃЌЫФМЖЖЙгЭЦеБщЯТЛЌ400-650 дЊ/ЖжВЛЕШЃЌЪаГЁГЩНЛНЯЮЊЧхЕЃЌУГвзЩЬЁЂОЯњЩЬЕШжаМфЛЗНкЖЙгЭДцЛѕНЯЖрЃЌЙлЭћЗеЮЇХЈКёЃЌЪЙЕУЫЋНкашЧѓаЇгІгаЫљГхЕЁЃФПЧАЙњФкжеЖЫЪГЦЗЦѓвЕЖдЖЙгЭашЧѓЕЭУдЃЌ 10 дТЗнЪЧвЛИіЯрЖдЯћЗбЕМОЃЌЖЙгЭМлИёШдУцСйвЛЖЈбЙСІЁЃ

ЁЁЁЁ4ЁЂбјжГРћШѓЫѕМѕЃЌЖЙЦЩашЧѓЛљБОЮШЖЈЃЌМлИёЯрЖдПЙЕј

ЁЁЁЁЙњФкдТЖШЖЙЦЩМлИёЖдБШ

|

ЖЙЦЩ

|

|||

|

ЕиЧј

|

8 дТ31 Ше

|

9 дТ30 Ше

|

еЧЕј

|

|

ЙўЖћБѕ

|

3410

|

3450

|

40

|

|

ДѓСЌ

|

3500

|

3430

|

-70

|

|

ЬьНђ

|

3500

|

3430

|

-70

|

|

Шеее

|

3480

|

3400

|

-80

|

ЁЁЁЁЪ§ОнРДдДЃКжаЙњСИгЭЩЬЮёЭј

ЁЁЁЁ9 дТЗнЖЙЦЩЯжЛѕМлИёЯрЖдПЙЕјЃЌЙўЖћБѕЕиЧјЖЙЦЩМлИёЩЯеЧдМ40 дЊ/ЖжЃЌДѓСЌЁЂЬьНђЕШЕиЧјЯТЕј70-80 дЊ/ЖжВЛЕШЁЃ9 дТЗнЦНОљжэМлЮЊ11.99 дЊ/ЙЋНяЃЌЩЯеЧ0.07 дЊ/ЙЋНяЃЌеЧЗљ0.59%ЁЃ2009 Фъ8 дТЗнЮвЙњЩњжэДцРИ45816 ЭђЭЗЃЌБШЩЯдТдіМг1.80%ЃЛФмЗБФИжэ4816ЭђЭЗЃЌБШЩЯдТдіМг0.21%ЁЃЩњжэЁЂФмЗБФИжэДцРИЫЋЫЋдіГЄЃЌНЋЕМжТКѓЦкЩњжэЙЉгІСПНЋМЬајМгДѓЃЌЖдЮДРДЕФжэМлаЮГЩНЯДѓбЙСІЁЃФПЧАгёУзЁЂЖЙЦЩЕШЫЧСЯдСЯМлИёвРШЛДІгкИпЮЛЃЌЩњжэбјжГРћШѓЫѕМѕЃЌбјжГЛЇВЙРИвтдИМѕШѕЃЌЪаГЁЙЉДѓгкЧѓЃЌдЄМЦ10 дТЗнЩњжэМлИёШдНЋЦЋШѕдЫааЃЌЫЧСЯашЧѓШдгаЭћЮЌГжЮШЖЈЁЃ10 дТЗнЪГЦЗЦѓвЕЖдМІЕАЕФашЧѓМѕШѕЃЌМІЕАЙЉгІбЙСІМгДѓЃЌФПЧАЕАМІбјжГУцСйПїЫ№ЃЌдЄМЦ10 дТЗнМІЕАМлИёШдгаЭћЯТЛЌЁЃзмЬхЖјбдЃЌбјжГвЕРћШѓЫѕМѕНЋЯожЦЖЙЦЩЯжЛѕМлИёЕФЩЯеЧПеМфЃЌЕЋФПЧАДцРИЦЋДѓжеЖЫашЧѓЮШЖЈШдНЋЖдЖЙЦЩЯжЛѕМлИёЬсЙЉвЛЖЈжЇГХЃЌЖЙЦЩЯжЛѕМлИёШдНЋЯрЖдПЙЕјЁЃ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁШ§ЁЂКѓЪаеЙЭћ

ЁЁЁЁCBOT ДѓЖЙ11 дТКЯдМШеK ЯпЭМ

ЁЁЁЁ

ЁЁЁЁ9 дТЗнжСЙњЧьГЄМйЦкМфЃЌУРЖЙЦкМле№ЕДЛиТфЃЌВтЪд7 дТЗнЕЭЕу880 УРЗжжЇГХжЙЕјЛиЩ§ЃЌФПЧАMACDЁЂKDJ жИБъЕзБГРыЃЌдЄМЦ880 УРЗжНЋгаНЯЧПжЇГХЃЌВЛЛсЧсвзЕјЦЦЁЃУРЖЙНёФъжжжВГЩБОЛљБОдк800-850 УРЗжзѓгвЃЌЦкМлЕјЦЦ800 УРЗжЕФПЩФмадВЛДѓЃЌШєгіМБЕјШдНЋГЩЮЊЕЭЮЛНЈВжЪБЛњЁЃЕЋУРЖЙЗсВњбЙСІНЋЯожЦУРЖЙЦкМлЗДЕЏПеМфЃЌЩЯЗНбЙСІЮЛЗжБ№ЮЊ980УРЗжКЭ1050 УРЗжЃЌНЋЛсУцСйНЯДѓбЙСІЁЃСЌЖЙ1005 ЙизЂжЇГХ3500ЃЌЖЙгЭ1005 ЙизЂжЇГХ6700ЃЌЖЙЦЩ1005 ЙизЂжЇГХ2630ЃЌЖЙРрПЩГЂЪдЗъЕЭНЈСЂжаЯпЖрЕЅЃЌвджЇГХЮЛЮЊжЙЫ№ЁЃ

ЁЁЁЁТГжЄЦкЛѕгаЯоЙЋЫО РюдЗ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЖЬаХЁП ИіадЧЉУћ ЬьЦј

- гаНБОЋВЪзЈЬт ЗЩаХЯТди

- ЁОаеУћЁП ЩёЦцаеУћВиЭЗЪЋ

- аеУћХфЖд аеУћЛЈФёзж

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ГЌМЖУїаЧ здШЛЗчОА ПсГЕ

- ЁОЭЗЬѕЁП ШЋдЫЦиељвщЪТМў

- НЋДгДѓбЇЩњжадЄеїБј13Эђ

- ЁОСхЩљЁП ЭѕЗЦ ЭѕСІКъ

- ИлЬЈКЯМ еХе№дР ЦгЪї

- ЁОгщРжЁП ГТЛлСеЖљзгееЦЌ

- ДЋдЌСЂгыеХтљФўРЯЙЋдјСЕ

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

- ЁОзЃИЃЁП гаЩЋгФФЌЕФЖЬаХ

- ЧЮЦЄЫзгяЖЬаХ ећШЫЖЬаХ

ЦѓвЕЗўЮё

- ЁЄедбХжЅ--ФъЧсЃВЃАЫъУиУм

- ЁЄБЧбз--Й§УєБЧбз--ПЩздгњ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄБЧбз-бЪбз-ЧяЖЌЫЕАнАнЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂЁЂЭбЗЂШЫЪП---БиПД!

- ЁЄАзЗЂвЛЭбЗЂвЛЧЉдМжЮСЦ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄЖњСћ-ЖњУљ-ЙњМЪаТЭЛЦЦ

- ЁЄьюАп--УРАз--УїаЧжЇеа!

- ЁЄХЎШЫИќФъЦк--дѕУДАьЃП

- ЁЄУРШщ--Зсаи--РЯЙЋзюАЎЃЁ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄХЎадЗсаиЃДѓЕНМтНа(ЭМ)

- ЁЄЫЏОѕДђКєрр-КІШЫгжКІМКЃЁ

- ЁЄьюАп-УРАз-УїаЧГіОјеаЃЁ