ашЧѓЮДгаУїЯдЛжИД ЭМлЩЯаабЙСІНЯДѓ(2)

ЁЁЁЁИљОнSMMЖдЕчЯпЕчРТаавЕЕФЕїбаЪ§ОнЃЌ9дТЕчЯпЕчРТЦѓвЕећЬхПЊЙЄТЪЮЊ83.6%ЃЌЛЗБШ7.7%ЃЌЭЌБШЩЯЩ§14.4%ЃЌПЊЙЄТЪГіЯжУїЯдЩЯЩ§ЁЃЕчЯпЕчРТаавЕЦѓвЕБэЪОЃЌ 9дТЗнЖЉЕЅЯрБШ8дТдіМгНЯЮЊУїЯдЃЌЕчЭјНЈЩшЃЌИїРрЙЄГЬЯюФПвдМАЯТгЮВњЦЗГіПкЛКТ§ЛжИДЖМДйНјСЫЖдЕчЯпЕчРТЕФашЧѓЃЌЖрЪ§ЦѓвЕШЯЮЊФПЧАетбљЕФЖЉЕЅЧїЪЦНЋМЬајЮЌГжЃЌ10дТПЊЙЄТЪдЄМЦНЋБЃГждкИпЮЛЁЃ

ЁЁЁЁЕїбаНсЙћЯдЪОЃЌ9дТЗнЯТгЮЕчЯпЕчРТЦѓвЕдСЯПтДцТЪЮЊ24.0%ЃЌЛЗБШЩЯЩ§2%ЁЃгЩгкНќЦкЕчЯпЕчРТЦѓвЕЖЉЕЅгаЫљдіМгЃЌЦѓвЕгавтдіМгздЩэПтДцЫЎЦНЃЌЕЋвђЭМлГжајИпЮЛдЫааЃЌФПЧАдСЯПтДцШдВЛЫуИпЁЃвђНќЦкЯТгЮЖЉЕЅаЮЪЦВЛДэЃЌЖрЪ§ЦѓвЕБэЪОЙњЧьНкЧАгаБИЛѕДђЫуЁЃЕЋгЩгкШЅФъЭМлЙњЧьЦкМфБЉЕјЃЌНёФъНкЧАБИЛѕгыЭљФъТдгаВЛЭЌЁЃвЛЗНУцЃЌЦѓвЕБИЛѕСПЖрвдЖЉЕЅСПЮЊжїЃЌВЛЛсЖрБИЁЃСэвЛЗНУцЃЌНёФъБИЛѕЕФЕЏадКЭСщЛюадНЯДѓЃЌЦѓвЕБИЛѕВЛдйвЛЮЖдіМгВЩЙКСПЃЌМлИёГЩЮЊБИЛѕСПЕФживЊВЮПМвђЫиЁЃ

ЁЁЁЁ2ЁЂОЋЭНјПкЛЗБШЯТНЕ ЕЋШдБЃГжИпЮЛ

ЁЁЁЁжаЙњКЃЙизмЪ№ЙЋВМЕФЪ§ОнЯдЪОЃЌ8дТЗнжаЙњНјПкЮДЖЭдьЕФЭМАЭВФ(АќРЈбєМЋЭЁЂОЋСЖЭЁЂЭКЯН№КЭЭВФ)ЮЊ32.51ЭђЖжЃЌНЯШЅФъЭЌЦкдіГЄ118.5%ЃЌЛЗБШдђЯТНЕ14.6%ЃЛ1-8дТЭВФРлМЦНјПк296.82ЭђЖжЃЌРлМЦЭЌБШдіМг75.8%ЁЃ

ЁЁЁЁ8дТОЋСЖЭНјПкНЯШЅФъЭЌЦкдіГЄСЫ152.08%жС21.97ЭђЖжЃЌЕЋЛЗБШдђЯТНЕдМ25%ЃЌ1-8дТРлМЦНјПк229.43ЭђЖжЃЌРлМЦЭЌБШдіГЄ166.17%ЃЛ8дТЭОЋПѓНјПкСПЮЊ52.92ЭђЖжЃЌНЯШЅФъЭЌЦкдіГЄ65%ЃЌНЯ7дТЗнЛЗБШдіГЄ4.7%ЃЛ1-8дТЭОЋПѓНјПкдіГЄ20%ЃЌжС413ЭђЖжЁЃ8дТЗнЗЯЭНјПкСПЮЊ39.21ЭђЖжЃЌЭЌБШЯТНЕ21.33%ЃЛ1-8дТЗнЗЯЭРлМЦНјПк257.85ЭђЖжЃЌРлМЦЭЌБШЯТНЕ34.28%ЁЃ

ЁЁЁЁЙњФкОЋСЖЭНјПкСПЭЌБШДѓЗљдіГЄЃЌБЃГжИпгкЭљФъЕФЫЎЦНЃЌЖјЛЗБШдђСЌајСНИідТГіЯжЛиТфЬЌЪЦЃЌжївЊЪЧЭЪаЮЌГжЭтЧПФкШѕИёОжЕМжТГЄДяЪ§дТЕФЬзРћДАПкЙиБеЃЛгЩгкЯћЗбдіЫйВЛМАЙЉгІдіГЄЃЌЙњФкПтДцбЙСІгаЫљЯдЯжЃЌдЄМЦ9дТжС12дТЮвЙњОЋЭНјПкСПНЋЛсМЬајЛиТфжС15Эђ-20ЭђЖжЕФЫЎЦНЁЃ

ЁЁЁЁ3ЁЂПтДцГжајдіМгЃЌМлИёЩЯаабЙСІМгДѓ

ЁЁЁЁ9дТЗнЃЌЯжЛѕЭЪаВЈЖЏЧјМфЮЌГждк47000-50500дЊ/ЖжЃЌЭЈГЃЭМлдк47000дЊ/ЖжИННќЯТгЮВЩЙКНЯЮЊЛ§МЋЃЛЕЋЕБМлИёДІгк50000ЙиПквЛЯпЪБЃЌЪаГЁзЗеЧШШЧщВЛИпЃЌБэЯжГіНїЩїЙлЭћЕФЬЌЖШЁЃЯжЛѕЛљБОБЃГжаЁЗљЬљЫЎзДЬЌЃЌЦкЯжМлВюЮЌГжаЁЗљВЈЖЏЁЃЯћЗбЗНУцЃЌЯТгЮЦѓвЕУЛгаУїЯдБИЛѕааЮЊЃЌЦѓвЕБИЛѕСПЖрвдЖЉЕЅСПЮЊжїЃЌВЩЙКСПЮДМћЗХДѓЃЌВЂЧвЦфВЩЙКвтдИгыМлИёЕФЙиСЊадУїЯдЃЌБэЯжГіНЯДѓСщЛюадЃЌМлИёЛиТфжСЯрЖдЕЭЮЛЪБЃЌТђХЬНЯЮЊЛюдОЁЃзмЬхЩЯЃЌЙњФкПтДцЖдЭМлбЙСІНЅЯдЃЌЪаГЁзЗеЧаФЬЌЧїгкНїЩїЃЌЯТгЮЯћЗбЯрЖдЦЃШэЭЯРлЯожЦСЫЙњФкЭМлеЧЗљЃЌЮДРДЙњФкЭМлашЛиТфДЬМЄЯћЗбТђХЬЃЌДгЖјж№ВНЯћЛЏПтДцбЙСІЁЃ

ЁЁЁЁЙњФкЗНУцЃКЩЯКЃЦкНЛЫљЙЋВМЕФПтДцЪ§ОнЯдЪОЃЌНижЙ9дТ25ШеЕБжмНЛвзЫљЭЕФПтДцЮЊ9.87ЭђЖжЃЌ3МОЖШвдРДЩЯКЃПтДцдіМгГЌЙ§4ЭђЖжЃЌДяЕНСЫНќЮхФъРДЕФИпЮЛЁЃНёФъвдРДЙњФкОЋЭВњСПЮШВНдіГЄЃЌЭЌЪБНјПкСПГЌГЃЙцдіГЄЃЌетЪЙЕУЙњФкЙЉгІИёОжЧїгкПэЫЩЁЃОнАВЬЉПЦЕФЗжЮідЄЙРЃЌжаЙњУёМфКЭЙњДЂЕФЭПтДцзмСППЩФмвбНгНќ120ЭђЖжЃЌдМЯрЕБгкЙњФк80ШеЕФЯћЗбСПЁЃЖјЯТгЮашЧѓНїЩїЃЌетНЋЪЙЕУЫФМОЖШПтДцбЙСІдіЧПЃЌЖдЭМлЕФЩЯеЧПеМфаЮГЩСЫНЯЧПбЙжЦЁЃ

ЁЁЁЁЙњЭтЗНУцЃКНижС9дТЕзЃЌШЋЧђШ§ДѓНЛвзЫљПтДцзмСПНјвЛВНдіжС50ЭђЖжЕФЫЎЦНЃЌLMEЭПтДцЛиЩ§жС34ЭђЖжзѓгвЃЌНЯ8дТЕздіМгСЫдМ4ЭђЖрЖжЃЛзЂЯњВжЕЅЛиТфжС7000ЖрЖжзѓгвЃЌеМПтДцЕФБШР§ЮЊ2.5%ЁЃЪмЕНжаЙњОЋСЖЭНјПкНјвЛВНМѕЛКЕФгАЯьЃЌбЧжоЧјЕФИЊЩНКЭаТМгЦТПтДцдіЪЦЯджјЁЃУРЙњЕФПтДцвВГіЯжвЛЖЈЛиЩ§ЁЃФПЧАНЛвзЫљПтДцж№ВНдіГЄЖдЭМлЙЙГЩбЙжЦЃЌХЗУРЙњМвОМУИДЫеКѓЕФБИПташЧѓФмЗёЯћЛЏПтДцбЙСІЃЌЪЧЯТвЛНзЖЮЭМлФмЗёЩЯеЧЕФживЊгАЯьвђЫиЁЃ

ЁЁЁЁ4ЁЂзіЖрвтдИдіЧПЃЌЭЖзЪЛљН№ПДКУКѓЪа

ЁЁЁЁдкОМУИДЫевдМАШЋЧђСїЖЏадПэдЃЕФБГОАЯТЃЌЭЖзЪепзіЖрДѓзкЩЬЦЗЕФаЫШЄж№ВНЬсИпЁЃетЖдгквдЭЖзЪж№РћЮЊвЕЕФЛљН№РДЫЕвВВЛР§ЭтЁЃ7дТЗнвдРДЃЌЛљН№зіЖрДѓзкЩЬЦЗЕФвтдИНјвЛВНЩЯЩ§ЁЃетДгCFTCЛљН№ГжВжЕФБфЛЏЧщПіжаПЩвдПДГіЁЃ2009Фъ6дТ23ШеЃЌCFTCЗЧЩЬвЕОЛЖрГжВжзюЕЭдјДя-21735ЪжЁЃЖјЫцзХЛљН№зіЖрвтдИЕФдіЧПЃЌCFTCЗЧЩЬвЕОЛЖрГжВжЩЯЩ§жС-2248ЪжЁЃетвтЮЖзХЯрЖдЗЧЩЬвЕГжВжЕФПеЭЗЃЌЖрЭЗГжВжЖрдіМгСЫНќ2ЭђЪжЁЃЖјДгЕБЧАCFTCЗЧЩЬвЕГжВжБфЛЏЕФЙьМЃРДПДЃЌCFTCЗЧЩЬвЕОЛЖрГжВжЕФЪ§СПНјвЛВНЩЯЩ§ЕФПЩФмадНЯДѓЁЃ

ЁЁЁЁЖјвЛжБвдРДЃЌCFTCЗЧЩЬвЕОЛЖрГжВжЪ§СПЕФБфЛЏЖМПЩвдгУРДзїЮЊЭМлЕФвЛИіВЮПМжИБъЁЃCFTCЗЧЩЬвЕОЛЖрГжВжЪ§СПгыЭМлГЪЯжГіУїЯдЕФе§ЯрЙиадЁЃдкЬоГ§СЫЩйЪ§ШХЖЏЪ§ОнжЎКѓЃЌCFTCЗЧЩЬвЕОЛЖрГжВжгыЭМлБэЯжГіврВНврЧїЕФЬиадЁЃЖјЕБЧАCFTCЗЧЩЬвЕОЛЖрГжВжЛђаэвРШЛДІгкЩЯЩ§жЎжадЄЪОзХЛљН№зіЖрЭЕФвтдИШдНЋНјвЛВНдіЧПЁЃетНЋИјЭМлДјРДЖюЭтЕФжЇГХЁЃ

ЁЁЁЁ5ЁЂГЄМйж№ВНСйНќЃЌЙњФкЭЖзЪепЦЋНїЩї

ЁЁЁЁКЭЙњМЪЪаГЁЖрЭЗЕФВНВННєБЦЯрБШЃЌ9дТ14ШеЕБжмЙњФкЭЖзЪепБэЯжЕУУїЯдНїЩїЃЌИњЖрвтдИУїЯдЦЋШѕЁЃетжБНгЬхЯжЮЊТзЭИєвЙЩЯеЧ190УРдЊ/ЖжЛІЭжїСІКЯдМНіИпПЊ620дЊ/ЖжвдМАЛІЭжїСІКЯдМСЌајЕФИпПЊЕЭзпааЧщЁЃдкМлИёзпЪЦБэЯжЦЃШѕЕФЭЌЪБЃЌЛІЭИїКЯдМГЩНЛСПКЭГжВжСПГіЯжУїЯдЯТЛЌЁЃЦфжаГЩНЛСПДгЧАЦкЕФ60-80ЭђЪжЯТЛЌжС40ЭђЪжЃЌЖјГжВжСПгЩ9дТ3ШеЕФ40.45ЭђЪжЯТЛЌжСЕБЧАЕФ34.5ЭђЪжЁЃжжжжМЃЯѓБэУїЃЌЙњФкЭЦкЛѕЪаГЁВЮгыепБэЯжБфЕУИќМгНїЩїЁЃетжжНїЩївЛЗНУцЪЧгЩгкЖдгкКѓЦкМлИёЕФВЛШЗЖЈЁЃЭМлДгЕзВПЗДЕЏвбОвЛБЖгагрЃЌЛљБОУцЕФИФЩЦФмЗёИњЕУЩЯМлИёЩЯааЕФЫйЖШШдДцвЩЮЪЁЃСэвЛЗНУцЪЧгЩгкОрРыЙњЧьГЄМйвбОВЛдЖЃЌЖјШЅФъСЌајЖрИіЕјЭЃАхЕФЧщПіИјЭЖзЪепНЯДѓЕФГхЛїЁЃЖјЕБЧАМлИёвбОЩЯЩ§жСШЅФъЭЌЦкЕФЫЎЦНЃЌLMEЭЪаГЁЪЧЗёЛсРњЪЗжибнЃПЫцзХЙњЧьГЄМйЕФж№ВНСйНќЃЌЭЖзЪепЕФНїЩїЧщаїНЋБэЯжЕУИќМгГфЗжЁЃЖјИіШЫвдЮЊЃЌНёФъМЬајГіЯжДѓЗљЯТЕјЕФПЩФмадвбОКмаЁЁЃЖјЪЎвЛОпЬхзпЪЦИќЖрЕиШЁОігкЮДРДМИЬьЕФзпЪЦЁЃНќЦкЛІЭЕФЛ§МЋВЛИњеЧдкЗДгГЙњФкЭЖзЪепНїЩїаЮЬЌЕФЭЌЪБЃЌвВНЋИјТзЭДјРДбЙСІЁЃ

ЁЁЁЁЫФЁЂММЪѕУцЗжЮі

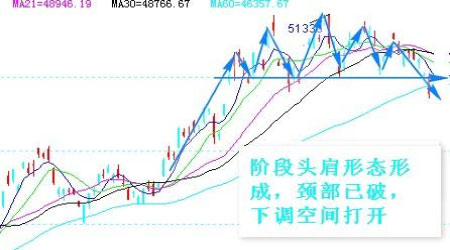

ЁЁЁЁДгММЪѕЩЯРДПДЃЌLMEЭДЫЧАСНдТОљдк6000УРдЊжС6500УРдЊжЎМфзіИпЮЛКсЯђе№ЕДЃЌНќЦкдђвбЯТЦЦ6000УРдЊЃЌднЪБЪмЕН60ШеОљЯп5910УРдЊЕФжЇГХЁЃКѓЪаШєгааЇЕјЦЦ60ШеОљЯпдђШЗШЯЯТааПеМфБЛДђПЊЃЌЖЬЦкФПБъЮЛ5800УРдЊЃЌжаЦкЕїећФПБъЮЛ5500УРдЊЃЛЛІЭДЫЧАСНдТврБэЯжЮЊИпЮЛЧјМфе№ЕДЃЌе№ЕДЧјМфЮЊ47000дЊжС51000дЊЃЌФПЧАЛІЭврЭбРыДЫе№ЕДЧјМфВЂвбЯТЦЦ60ШеОљЯп46600дЊжЇГХЃЌЦфНзЖЮЭЗМчаЮЬЌаЮГЩЃЌ10дТгаЭћМЬајЕїећЃЌЖЬЦкФПБъЮЛ44000дЊЃЌжаЦкФПБъЮЛ42000дЊЁЃ

ЁЁЁЁ

ЁЁЁЁзлЩЯЫљЪіЃЌШЋЧђОМУГжајКУзЊЃЌИДЫедЄЦкЕУЕНМгЧПЁЃЭЪаЕФКъЙлЛЗОГМЬајИФЩЦЃЌЕЋгЩгкЭМлеЧЗљвбЯћЛЏИДЫедЄЦкЃЌОМУЪ§ОнЕФРЖЏзїгУгаЫљЧїШѕЃЌЬиБ№ЪЧУРСЊДЂМЦЛЎж№ВНЯїМѕУРдЊСїЖЏадЃЌУРдЊаюЪЦЗДЕЏЃЌетЖдЭМлЙЙГЩЕїећбЙСІЃЛЭЌЪБЯТгЮашЧѓШдНЯЦЃШѕЃЌНЛвзЫљПтДцГжајдіГЄврСюЭМлГабЙЁЃдкЯТгЮашЧѓЛЙУЛгаУїЯдЛжИДЃЌПтДцбЙСІЮДФмЕУЕНгааЇЯћЛЏжЎЧАЃЌЭМлЩЯаабЙСІНЯДѓЃЌдЄЦк10дТЛђвде№ЕДЯТааЮЊжїЃЌЩѕжСВЛХХГ§ЯђЯТВтЪд42000дЊжЇГХЧПЖШЕФПЩФмЁЃ

ЁЁЁЁЩёЛЊЦкЛѕбаОПЫљ СѕРёНм

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЖЬаХЁП ИіадЧЉУћ ЬьЦј

- гаНБОЋВЪзЈЬт ЗЩаХЯТди

- ЁОаеУћЁП ЩёЦцаеУћВиЭЗЪЋ

- аеУћХфЖд аеУћЛЈФёзж

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ГЌМЖУїаЧ здШЛЗчОА ПсГЕ

- ЁОЭЗЬѕЁП ШЋдЫЦиељвщЪТМў

- НЋДгДѓбЇЩњжадЄеїБј13Эђ

- ЁОСхЩљЁП ЭѕЗЦ ЭѕСІКъ

- ИлЬЈКЯМ еХе№дР ЦгЪї

- ЁОгщРжЁП ГТЛлСеЖљзгееЦЌ

- ДЋдЌСЂгыеХтљФўРЯЙЋдјСЕ

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

- ЁОзЃИЃЁП гаЩЋгФФЌЕФЖЬаХ

- ЧЮЦЄЫзгяЖЬаХ ећШЫЖЬаХ

ЦѓвЕЗўЮё

- ЁЄедбХжЅ--ФъЧсЃВЃАЫъУиУм

- ЁЄБЧбз--Й§УєБЧбз--ПЩздгњ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄБЧбз-бЪбз-ЧяЖЌЫЕАнАнЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂЁЂЭбЗЂШЫЪП---БиПД!

- ЁЄАзЗЂвЛЭбЗЂвЛЧЉдМжЮСЦ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄЖњСћ-ЖњУљ-ЙњМЪаТЭЛЦЦ

- ЁЄьюАп--УРАз--УїаЧжЇеа!

- ЁЄХЎШЫИќФъЦк--дѕУДАьЃП

- ЁЄУРШщ--Зсаи--РЯЙЋзюАЎЃЁ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄХЎадЗсаиЃДѓЕНМтНа(ЭМ)

- ЁЄЫЏОѕДђКєрр-КІШЫгжКІМКЃЁ

- ЁЄьюАп-УРАз-УїаЧГіОјеаЃЁ