аТРЫВЦО > ЦкЛѕ > ЮїФЯЦкЛѕзЈРИ > е§ЮФ

ИжМлДЅЕзЗДЕЏ ЕЋзЊЪЦЩаашЪБШе

ЁЁЁЁБОжмЛиЙЫ

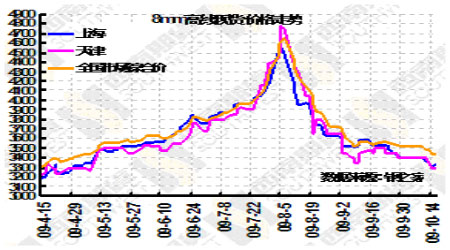

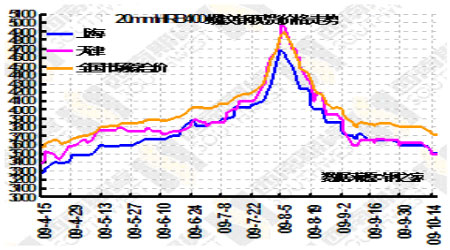

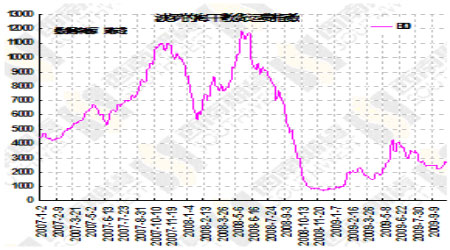

ЁЁЁЁБОжмТнЮЦИжКЭЯпВФЫЋЫЋГіЯжДЅЕзЛиЩ§ЁЃжмвЛТнЮЦИжКЭЯпВФЕФжїСІ1001КЯдМКЭ0912КЯдМзюЕЭЗжБ№ДЅМА3610дЊКЭ3484дЊЃЌжмЖўКЭжмШ§дкЕзВПЮЌГжеЗљВЈЖЏжЎКѓЃЌжмЫФКЭжмЮхдкЖрЭЗЕФЭЦЖЏЯТЃЌЧПЪЦЗДЕЏЃЌзюИпЗжБ№жС3829дЊКЭ3612дЊЁЃећЬхРДПДЃЌБОжмТнЮЦИжвд4.22%ЕФЗљЖШДѓЗљЪееЧжС3829дЊЃЌЯпВФвд1.72%ЕФЗљЖШЪееЧжС3611дЊЁЃ

ЁЁЁЁЪаГЁЗжЮі

ЁЁЁЁдкЧАЦкОРњСЫвЛТжПьЫйЯТЕјжЎКѓЃЌБОжмТнЮЦИжКЭЯпВФЫЋЫЋГіЯжДЅЕзЗДЕЏЃЌгШЦфЪЧжмЫФжмЮхДѓЗљЗХСПдіВжЩЯааЃЌДгБэУцЩЯПДЃЌЖрЭЗзЪН№ДѓЙцФЃНщШыЃЌЧАЖўЪЎЮЛЕФЖрЭЗОЛМгВжДяЕН19329ЪжЃЌСюПеЭЗзЪН№ФбвдеаМмЃЌетЮовЩЪЧЭЦЖЏИжМлСЌајЩЯбяЕФжБЙлЗДгГЁЃЪЧКЮдЕЙЪШУЖрЭЗзЪН№ШчДЫЮоЫљЙЫМЩФиЃЌБиШЛвЊЪмЕНвЛЖЈЕФжЇГХЁЃ

ЁЁЁЁЪзЯШЃЌећИіКъЙлЛЗОГЕФВЛЖЯЯђКУЃЌдіЧПСЫећИіЩЬЦЗЪаГЁЕФаХаФЁЃжЎЧАЃЌаХДћНєЫѕЕФЮЪЬтвЛЖШв§Ц№ЪаГЁЕФВЈЖЏЃЌЕЋЪТЪЕЩЯЃЌ8дТЗнЕФШЫУёБваТдіДћПюВЛНіГЌЙ§СЫЪаГЁЕФдЄЦкЃЌЭЌЪБвВГЌЙ§СЫ7дТЗнЕФЙцФЃЃЌЛКНтСЫЪаГЁЕФЕЃгЧЃЌвђДЫ9дТЗнЕФаТдіДћПюСПЪЧЪЎЗжживЊЕФЃЌОнбыааЙЋВМЕФЪ§ОнЯдЪОЃЌ9дТвјаааХДћаТді5167вкдЊЃЌдЖИпгкЪаГЁдЄЦкЕФ4000вкзѓгвЃЌЧАШ§МОЖШШЫУёБвДћПюдіМг8.67ЭђвкдЊЃЌЭЌБШЖрді5.19ЭђвкдЊЃЌЪТЪЕжЄУїЃЌЪаГЁСїЖЏадвРШЛБЃГжГфХцЕФИёОжЃЌШдМЬајЮЌГжЪЪЖШПэЫЩЕФЛѕБвеўВпЁЃСэЭтЃЌбыааЙЋВМЕФЪ§ОнЯдЪОЃЌ9дТФЉЃЌЙувхЛѕБвЙЉгІСП(M2)грЖюЮЊ58.54ЭђвкдЊЃЌЭЌБШдіГЄ29.31%ЃЛЯСвхЛѕБвЙЉгІСП(M1)грЖюЮЊ20.17ЭђвкдЊЃЌЭЌБШдіГЄ29.51%ЁЃДгШЅФъ5дТЗнЦ№ЃЌM1ЕФдіЫйПЊЪМЕЭгкM2ЕФдіЫйЃЌСНепаЮЬЌгЩЁАМєЕЖВюЁББфЮЊЁАРЎАШПкЁБЃЌЫцзХОМУЕФВЛЖЯЧїКУЃЌM1гыM2ЕФЁАРЎАШПкЁБж№НЅЫѕаЁЃЌЕН9дТФЉЃЌM1ЕФдіЫйжегкГЌЙ§M2ЕФдіЫйЃЌСюЁАМєЕЖВюЁБдйЖШаЮГЩЃЌБэУїЮвЙњОМУЛюдОЖШМЬајдіЧПЁЃОМУЕФВЛЖЯЛиХЏЮЊИжЬњаавЕЕФМлИёЙЙГЩСЫвЛЖЈЕФжЇГХЁЃ

ЁЁЁЁЦфДЮЃЌеыЖдИжЬњаавЕВњФмУїЯдЙ§ЪЃЕФзДПіЃЌЙњМвЗЂИФЮЏВњвЕаЕїЫОЫОГЄГТБѓзђШедкНгЪмжаЙњеўИЎЭјВЩЗУЪББэЪОЃЌИжЬњЁЂЫЎФрЁЂЦНАхВЃСЇЁЂУКЛЏЙЄЁЂЖрОЇЙшЁЂЗчЕчЩшБИетСљДѓаавЕНЋзїЮЊЕїПиКЭв§ЕМЕФжиЕуЁЃЦфБэЪОЃЌЮЊНтОіВњФмЙ§ЪЃКЭжиИДНЈЩшЕФЮЪЬтЃЌЗЂеЙИФИяЮЏЕШВПУХжЦЖЉСЫЁЖЙигквжжЦВПЗжаавЕВњФмЙ§ЪЃКЭжиИДНЈЩшв§ЕМВњвЕНЁПЕЗЂеЙЕФШєИЩвтМћЁЗЃЌЬсГіСЫПижЦдіСПКЭгХЛЏДцСПЯрНсКЯЃЌЗжРржИЕМКЭгаБЃгабЙЯрНсКЯЃЌХрг§аТаЫВњвЕКЭЬсЩ§ДЋЭГВњвЕЯрНсКЯЃЌЪаГЁв§ЕМКЭКъЙлЕїПиЯрНсКЯЕФЫФЯюддђЁЃетЮовЩвВСюИжЬњЪаГЁЪмЕНЙФЮшЁЃ

ЁЁЁЁдйДЮЃЌЗПЕиВњаавЕЕФВЛЖЯЛиХЏЖдИжМлЦ№ЕНживЊЕФжЇГХзїгУЁЃЭГМЦОжЙЋВМЕФЪ§ОнЕФЪ§ОнЯдЪОЃЌЧАШ§МОЖШЃЌШЋЙњЭъГЩЗПЕиВњПЊЗЂЭЖзЪ25050вкдЊЃЌЭЌБШдіГЄ17.7%ЃЌдіЗљБШ1-8дТЬсИп3.0ИіАйЗжЕуЃЛШЋЙњЗПЕиВњПЊЗЂЦѓвЕЗПЮнЪЉЙЄУцЛ§27.75вкЦНЗНУзЃЌЭЌБШдіГЄ15.4%ЃЌдіЗљБШ1-8дТЬсИп1.9ИіАйЗжЕуЃЛЗПЮнаТПЊЙЄУцЛ§7.32вкЦНЗНУзЃЌЭЌБШЯТНЕ0.4%ЃЌНЕЗљБШ1-8дТЫѕаЁ5.5ИіАйЗжЕуЃЛЧАШ§МОЖШЃЌШЋЙњЩЬЦЗЗПЯњЪлУцЛ§58371ЭђЦНЗНУзЃЌЭЌБШдіГЄ44.8%ЃЛ9дТЗнЃЌШЋЙњ70ИіДѓжаГЧЪаЗПЮнЯњЪлМлИёЭЌБШЩЯеЧ2.8%ЃЌеЧЗљБШ8дТЗнРЉДѓ0.8ИіАйЗжЕуЃЛ9дТЗнЃЌШЋЙњЗПЕиВњПЊЗЂОАЦјжИЪ§(МђГЦЁАЙњЗПОАЦјжИЪ§ЁБ)ЮЊ101.08ЃЌБШ8дТЗнЬсИп1.00ЕуЁЃетвЛЯЕСаЯђКУЕФЪ§ОнЮовЩИјИжЬњЪаГЁзЂШыСЫвЛМСЧПаФеыЃЌжЇГХИжМлЩЯбяЁЃ

ЁЁЁЁЕЋЪЧЩЯЪіЕФРћКУвђЫиЪЧЗёФмСюИжМлвЛТЗзпИпЃЌдйЖШГіЯжвЛВЈСшРїЕФЩЯеЧФиЃЌД№АИЪЧВЛШЗЖЈЕФЁЃ

ЁЁЁЁЪзЯШЃЌЖдгкЯТгЮЗПЕиВњаавЕЃЌОЁЙмЩЯЪіЕФЪ§ОнЯдЪОећЬхаавЕМЬајДІгкЛиХЏЕФНјГЬжЎжаЃЌЕЋУРжаВЛзуЕФЪЧЃЌзїЮЊаавЕживЊЯШаажИБъЕФЭСЕиЙКжУвРОЩЕЭУдЃЌЧАШ§МОЖШЃЌШЋЙњЗПЕиВњПЊЗЂЦѓвЕЭъГЩЭСЕиЙКжУУцЛ§21451ЭђЦНЗНУзЃЌЭЌБШЯТНЕ22.1%ЃЛЭъГЩЭСЕиПЊЗЂУцЛ§16706ЭђЦНЗНУзЃЌЭЌБШЯТНЕ6.6%ЁЃСюЮДРДЗПЕиВњПЊЗЂЭЖзЪЛиЩ§ЕФПЩГжајадДцдквЛЖЈВЛШЗЖЈадЁЃ

ЁЁЁЁЦфДЮЃЌПтДцЪМжеОгИпВЛЯТвРШЛЪЧбЙдкаавЕЩЯЕФвЛПщОоЪЏЁЃОЁЙмЧАЦкШЋЙњжївЊГЧЪаЕФТнЮЦИжКЭЯпВФЕФПтДцТдгаЛиТфЃЌЕЋНижСЩЯжмФЉЃЌПтДцгждйДЮЛиЩ§ЃЌТнЮЦИжЕФПтДцвбДяЕН414.432ЭђЖжЃЌЯпВФвбДяЕН133.037ЭђЖжЃЌЦфбЙСІвРШЛЗЧГЃГСжиЃЌЧв9дТЗнЬњПѓЪЏНјПкДЅМАРњЪЗаТИпЃЌОнКЃЙизмЪ№ЕФзюаТЭГМЦЪ§ОнЯдЪОЃЌ9дТЃЌЮвЙњЬњПѓЪЏНјПкдйДЮДДЯТЬьСПДяЕН6455ЭђЖжЃЌЭЌБШдіЗљДяЕН65%ЃЌЛЗБШдіЗљДяЕН30%ЃЌетвВЪЧНёФъвдРДЃЌжаЙњЬњПѓЪЏНјПкЕкЮхДЮДДЯТРњЪЗаТИпЁЃБэЪОИжГЇвРШЛБЃГжзХНЯИпЕФВњФмЃЌЖдИжМлвРШЛЦ№ЕНвжжЦзїгУЁЃ

ЁЁЁЁДгХЬУцЩЯРДПДЃЌдкЖрЭЗЕФЭЦЖЏЯТЃЌТнЮЦИжКЭЯпВФвЛОйеОгк10ОљЯпЕФЩЯЗНЃЌMACDдкСуЯпЮЛЕФЯТЗНаЮГЩН№ВцЃЌЕЋОЭДЫШЯЮЊааЧщвбГіЯжЙеЕуЕФНсТлЩабджЎЙ§дчЃЌЭЌЪБЛљгкЩЯЪіРћПевђЫиЕФЭЯРлЃЌТнЮЦИжКЭЯпВФЕФжўЕзШдашвЊвЛЖЮЪБМфЃЌЙизЂЖрЭЗЯђЩЯЭЦеЧЕФЖЏФмЪЧЗёПЩвдГжајЁЃ

ЁЁЁЁЪ§ОнЛузм

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЖЬаХЁП ИіадвеЪѕЧЉУћ

- зЃИЃКиПЈDIY ЗЩаХ ЬьЦј

- ЁОаеУћЁП ЩёЦцаеУћВиЭЗЪЋ

- аеУћХфЖд аеУћЛЈФёзж

- ЁОЭМЦЌЁП гФФЌИуаІ ЪБЩа

- З№зцПЊдЫ ДѓАЎжаЛЊ УїаЧ

- ЁОЭЗЬѕЁП зЈМвНтЛѓОоВЪНБ

- ЩНЮїУќСюУёзЪЭЫУКв§ељвщ

- ЁОСхЩљЁП ЮхдТЬь ГЩСњ

- ИлЬЈКЯМ жмЛЊНЁ ЬеД

- ЁОгщРжЁП НмПЫбЗМЭТМЕчгА

- ЗНКъНјЖРМвЛигІЁАеЉЦЁБ

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

- ЁОзЃИЃЁП гаЩЋгФФЌЕФЖЬаХ

- ЧЮЦЄЫзгяЖЬаХ ећШЫЖЬаХ

ЦѓвЕЗўЮё

- ЁЄедбХжЅ--ФъЧсЃВЃАЫъУиУм

- ЁЄБЧбз--Й§УєБЧбз--ПЩздгњ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄПШ!Д!ЯјД--дѕУДАьЃП

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂЁЂЭбЗЂШЫЪП---БиПД!

- ЁЄАзЗЂвЛЭбЗЂвЛЧЉдМжЮСЦ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄВтЪдПДФуМБашгУЭэЫЊУДЃП

- ЁЄПкГє-ПкГє---дѕУДАь

- ЁЄХЎШЫИќФъЦк--дѕУДАьЃП

- ЁЄБЧбз-бЪбз-ЧяЖЌЫЕАнАнЃЁ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄХЎадЗсаиЃДѓЕНМтНа(ЭМ)

- ЁЄЫЏОѕДђКєрр-КІШЫгжКІМКЃЁ

- ЁЄьюАп-УРАз-УїаЧГіОјеаЃЁ