УоМлШЁЯђНЅТЖЭЗНЧ ЫФМОЖШВйзїНєЫцаТЛЈЙКЯњ(2)

ЁЁЁЁЫФЁЂ ЙњМЪвђЫижЕЕУЩЬШЖ

ЁЁЁЁ(вЛ)УРУоФъЖШЙЉгІМѕЩйЃЌгЁЖШУоЕШФмЗёЬцДњЃП

ЁЁЁЁ09/10ФъЖШЙњМЪУоЛЈЪаГЁДѓБГОАКЭБОФъЖШЯрБШГЪЯжГіЃКЙњМЪЙЉашЦНКтЃЌЙњФкВЛЦНКтЕФИёОжЃЌОпЬхПДШчЯТБэИёЃК

|

ЦкГѕПтДц |

ВњСП |

ЯћЗбСП |

ФъЖШГѕзмЙЉгІНЯЩЯФъЖШМѕЩй |

|

|

ШЋЧђ |

1348 |

2305 |

2455 |

25 |

|

УРЙњ |

133 |

288 |

77 |

|

|

жаЙњ |

435 |

729 |

1012 |

51 |

ЁЁЁЁЕЅЮЛЃКЭђЖж Ъ§ОнРДдДЃКUSDA (ДЫДІзмЙЉгІ=ЕБФъВњСП+ЩЯФъЖШЦкФЉПтДц)

ЁЁЁЁДгЩЯЪіБэИёПЩвдПДГіЃЌ09/10ФъЖШЙњМЪзЪдДЙЉашзДПіКЭЩЯФъЖШБфЛЏВЛДѓЃЌВњЯњШБПкРЉДѓ80ЭђЖжЁЃУРЙњЪаГЁОЁЙмДгНёФъФъГѕжСНёЃЌВњСПДгдЄЦкЕФЫѕМѕ10%зѓгвЃЌЕНзюжеВњСППЩФмТдИпгкЩЯФъЖШ10ЭђЖжжС280ЭђЖж(НќМИФъРДВњСПЦНОљдк450ЭђЖж)ИННќЃЌЕЋгЩгкЦкФЉПтДцНЯ07/08ФъЖШЕФЦкФЉПтДцДѓЗљЯТНЕ86ЭђЖжжЎЖрЃЌ09/10ФчАЎФЧЖШЖдШЋЧђЙЉгІ(ГіПк)вђДЫЯТНЕДя77ЭђЖжЁЃВЛЙ§БфЪ§дкгкгЁЖШУоЪаГЁЃЌдкЧАСНФъЖдЙњМЪЪаГЁГіПкДяЕН100ЭђЖжзѓгвКѓЃЌ08/09ФъЖШЖдЙњМЪЪаГЁЕФЙЉгІСПНідк40ЖрЭђЖжЃЌ09/10ФъЖШФПЧАдЄЦкДяЕН139ЭђЖжЃЌе§КУПЩвдУжВЙУРЙњУоЛЈЖдЙњМЪЪаГЁЙЉгІЕФЖЬШБЁЃ

ЁЁЁЁ(Жў)ЛљН№ГДзїжаЙњвђЫиЃЌЪЧЗёЛсМгОчЩЯбнЃП

ЁЁЁЁЖдгкжаЙњУоЛЈЙЉашзЪдДРДПДЃЌгЩгк2009ФъВњСПЯТНЕЃЌЙЉгІСПГіЯжЯТЛЌЃЌЕЋЖдгкзЪдДЕФЙЉашУЌЖмЛКНтРДПДЃЌ09/10ФъЖШжївЊШЁОігкСНИіЗНУцЃКЦфвЛЃЌжаЙњеўИЎБОФъЖШЪеДЂУоЛЈЪЃгрСПЪЧЗёЮДРДзуЖюЭЖЗХЪаГЁЃЌЦфЖўЃЌгЁЖШЖдЙњМЪЪаГЁЙЉгІ(ГіПк)ДѓЗљдіМгЁЃЭЈЙ§ЩЯЪіСНЗНУцзлКЯРДПДЃЌдкаТФъЖШЯћЗбЪаГЁУЛгаДѓЕФНсЙЙадИФБфЧщПіЯТЃЌжаЙњЯТФъЖШНјПкзЪдДдЄМЦ160ЭђЖжзѓгвЃЌЖјРДдДЙњжаУРЙњЕФЖЬШБЃЌНЋгаПЩФмгЩгЁЖШДњЬцЃЌвђДЫРДПДЃЌзЪдДНЋзмЬхГЪЯжГіаТЕФЦНКтЁЃЖдгкетИіДѓЕФЦНКтПМТЧЃЌНЋЪЧЮвУЧЗжЮі2009/10ФъЖШУоЛЈааЧщМЋЦфживЊЕиЗНЃЌгІЬиБ№в§Ц№ОЏЬшЁЃ

ЁЁЁЁВЛЙ§ЃЌИљОнНќФъШ§ФъРДУРЙњЦкУоЪаГЁЃЌЛљН№ЕФвЛЙсВйзїЪжЗЈЃЌЮДРДжаГЄЦкЪаГЁЃЌв§ЗЂУоЛЈМлИёзпИпЕФЦѕЛњНЧЖШРДПДЃЌЙњМЪЛљН№ЖЏЯђШдашЬиБ№ЙизЂЃКгЩгкФПЧАЙњМЪУоЛЈУГвзВЮПМICEУоЛЈЕФживЊадЃЌМгЩЯУРУоШЋЧђЙЉгІМѕЩйГЩЮЊЪТЪЕЧщПіЯТЃЌ2010ФъЩЯАыФъЕФНзЖЮадааЧщЃЌШчЙћЙњМЪОМУаЮЪЦГіЯжжиДѓКУзЊЃЌЭЌЪБICEЦкУоБЛЭЖЛњзЪН№ЫљВЖзНЃЌВЛХХГ§ICEЦкУоГхИп2008ФъХЬећЕФ68-75УРЗж/АѕЧјМфЃЌЙњФкЯжЛѕУоМАжЃУозюжеНЋзпЯђзЗЫцОжУцЁЃ

ЁЁЁЁЮхЁЂжмБпЪаГЁ(ШЋЧђКъЙлОМУЁЂжаЙњеўВп)ЖдУоМлБОФъЖШЭЛЦЦзпИп(гаЭћГЌЪаГЁаФРэдЄЦк)зїгУИќМгЯджј

ЁЁЁЁ(вЛ)жаЙњ60ЙњЧьЧАКѓеўВпгаБ№ ХЉВњЦЗНЋж№НЅЪмвц

ЁЁЁЁЗжЮіЮДРДЙњЧьжЎКѓЃЌФЫжСНёФъЕкЫФМОЖШЃЌвдМАУїФъХЉВњЦЗЪаГЁЕФЭЖзЪВпТдЃЌвЊУїШЗЕБЧАЕФЪаГЁДѓБГОАЃЌвдМАећИіЪаГЁЕБЧАМАЮДРДдЫааЕФЛњРэЃК

ЁЁЁЁгЩгкжаЙњеўИЎЕФеўВпЃЌ60ФъЙњЧьЧАЕФЮЌЮШашЧѓЪЄгквЛЧаЃЌЪЙ9дТЗнжаЙњЪаГЁЕФХЉВњЦЗЃЌАќРЈЦфЫќЙЄвЕН№ЪєЃЌГіЯжУїЯдЕФбЙвжЃЌгШЦфЪЧХЉВњЦЗЪаГЁЃЌВЛНідкжаЙњХЉВњЦЗЦкЛѕдтгібЙжЦЃЌАќРЈЙњМЪCBOTХЉВњЦЗвВДДГіНзЖЮадЕФЕЭЮЛЃЌЮЌГжПэЗљеёЕДЃЛ

ЁЁЁЁЖјзїЮЊФмЙЛЬхЯжФПЧАзЪН№УцЁЂКъЙлУцЕФЪаГЁжЎЛЦН№РДПДЃКдкеўВпжЎЯТФцЪаДДГіФъФкИпЕуЃЌЧЁКУЫЕУїСЫЕБЧАЖдШЋЧђОМУЯђКУЃЌзЪН№ГжајПэЫЩЃЌвдМАЮДРДЭЈЛѕХђеЭЕФвЛжждЄЦкЃЌжЛвЊетИіБГОАВЛЗЂЩњИФБфЃЌЮвУЧЖдЮДРДЕФХЉВњЦЗЪаГЁПДЗЈНЋЛсБфЕУУїЮњЃЛ

ЁЁЁЁЕквЛЃЌФПЧАЮоТлЙњФкЃЌЛЙЪЧЙњМЪCBOTЃЌНЯЯрЙиЕФН№ЪєЪаГЁЃЌЛЦН№ЪаГЁЯрБШЃЌЖМДІгквЛИіУїЯдЕФЭЌБШРњЪЗЕЭЮЛзДЬЌЃЌББАыЧђЕФМОНкадЙЉгІдьГЩСЫЦфЛљБОУцНЯЦфЫќЪаГЁЕФВЛМбЃЌЖјетЪЧРњФъОљгаЕФМОНкадвђЫиЁЃЕЋдкСМКУЕФСїЖЏадзЪН№дЄЦкжЎЯТЃЌвЛЕЉБЛВЖзНЃЌБиНЋдйДЮЯЦЦ№вЛТжаТЕФАхПщЩЯеЧааЧщЃЌетвЛЕуЃЌЖдФПЧАЙњМЪХЉВњЦЗЪаГЁгШЦфЪЪгУЃЌВЂОЏЬшв§ЗЂЙњФкЩЬЦЗЕЭЮЛГфЗжЕїећжЎКѓДѓЕФааЧщЗЂЖЏЃЌашвЊЭЖзЪепУмЧаЙизЂЁЃ

ЁЁЁЁЕкЖўЃЌЕБЧАдтгіжаЙњеўИЎеўВпЕФЕїПигыбЙжЦзюЮЊУїЯдКЭжБНгЃЌЕЋДгБГКѓРДПДЃЌЙњМвИќЖрЪЧЯЃЭћЙњЧьЧАБЃГжЮШЖЈЃЌвВОјВЛЯЃЭћМлИёДѓЗљзпЕЭЃЌетгыБЃЛЄШ§ХЉЃЌЮЌГжЩчЛсИќДѓЕФЮШЖЈЯруЃЕФЃЌвВОјЖдВЛЪЧЁАКЭаГЁБЩчЛсЁЃЫљвдЃЌЮвУЧШЯЮЊдкжаЙњХЉВњЦЗЙЉгІЃЌАќРЈгёУзЁЂДѓЖЙЁЂУоЛЈЁЂАзЬЧЕШЕкЫФМОЖШЗзЗзЩЯЪажЎЪБЃЌМлИёзпЕЭвВНЋгаЕзЯпЃЌКЮПіЛЙгаЙњМвЕФЪеДЂМлИёЁЂЪеДЂдЄАИдкЦ№зїгУЁЃ

ЁЁЁЁЕкШ§ЃЌ9дТЯТбЎЁАХЉвЕВПЃКНќЦкЮяМлВЛЛсДѓеЧ ШтЕАеЧМлЮоЙиЭЈеЭЁБЃЌЙйЗНЪзДЮЗЂБэаТЕФПДЗЈЁЃНЯжЎЧАЙйЗНЬсЪООЏЬшХЉВњЦЗШтЕАМлИёПЩФмв§ЗЂЭЈеЧЕФПДЗЈЯрБШЃЌФПЧАЙйЗНЙлЕуУїЯддкЗЂЩњвЛаЉИФБфЃЌЙњФкМДНЋМЏжаЩЯЪаЕФгёУзЁЂДѓЖЙЁЂУоЛЈЕШХЉзїЮяЃЌОРњСЫНќЦкЯТЕјЙ§КѓЃЌМлИёЫЎЦНж№НЅЛёЕУЙњМвеўВпадЕФПДЗЈШЯПЩЃЌДгеўВпНЧЖШРэНтвЛЖЈГЬЖШЩЯЗДгГГіЕзВПНЅЯжЃЌХЉВњЦЗгЩДЫЧАЕФеўВпадДђбЙЯТЕјЃЌгаЭћНјШыеўВпадЬсЩ§НзЖЮЃЌВЂгаЭћв§ЗЂЭтХЬзпИп(вЊжЊЕРЃЌЧАЦкЙњМЪЯТЕїИќЖрЪЧжаЙњеўВпЃЌв§ЗЂЙњФкМлИёЃЌНјЖјв§ЗЂЙњМЪМлИёЕїећЫљжТ)ЁЃ

ЁЁЁЁвђДЫЃЌзлКЯвдЩЯИїЗНУцРДПДЃЌдкЦЗжжЮДРДПЩФмЛсгаЫљЗжЛЏЕФЧщПіЯТЃЌХЉВњЦЗЪаГЁгаЭћдкЫФМОЖШЃЌзюГйУїФъЩЯАыФъЃЌзпГіЛжИДадЩЯеЧЃЌГЩЮЊв§СьећИіЩЬЦЗЪаГЁзпИпЕФвЛИіаТАхПщЃЌдкГфЗжПМТЧЦфЩњВњГЩБОЕзЯпвдМАЙњМвЪеДЂМлИёВЮПМЕФЛљДЁЩЯЃЌЦкЛѕЪаГЁЕФВйзїЩЯЃЌгІИќЖрЧїЯђгкЕЭЮЛТђШыВйзїЫМТЗЃЌЙизЂЦЗжжАќРЈЖЙРрЁЂгЭжЌЁЂАзЬЧЁЂгёУзЁЂУоЛЈЕШЁЃ

ЁЁЁЁ(Жў)ШЋЧђОМУЛжИДЃЌЯТгЮЯћЗбГаЪмФмСІЮЊВЛШЗЖЈаджЦдМвђЫи

ЁЁЁЁ2009ФъЧАШ§МОЖШЩЬЦЗЪаГЁЕФааЧщЃЌгШЦфЪЧЙЄвЕЦЗЃЌжївЊЪЧЮЇШЦЪаГЁЖдгкШЋЧђОМУАќРЈжаЙњЕФЛжИДаддЄЦкЯђКУеЙПЊЃЌЕЋЮДРДЕкЫФМОЖШЃЌАщЫцживЊЪ§ОнЕФзюжеЙЋВМЃЌОМУЪЧЗёГіЯжЛжИДадЯђКУЃЌНЋНјШыЪЕжЄНзЖЮЃЌетвВНЋЖдећИіЩЬЦЗЪаГЁЮДРДОёдёЃЌАќРЈ2010ФъааЧщВњЩњживЊгАЯьЁЃВЛПЩЗёШЯЕФЪЧЃЌФПЧАжаЙњЁЂХЗУЫЁЂАФжоОМУЛжИДЯрЖдСМКУЃЌЕЋУРЙњОМУЁЂгЂЙњОМУШдДцдкВЛШЗЖЈадЃЌШЋЧђКъЙлОМУЪ§ОнашвЊУмЧаЙизЂетСНИіОМУЬхЕФБфЛЏЁЃ

ЁЁЁЁЕБШЛЃЌЖдгкУоЛЈЪаГЁЃЌЯТгЮЗФжЏЯћЗбЦѓвЕШдПЩФмУцСйВЛШЗЖЈадЗчЯеЁЃдкЙЉашСНЗНУцЗЂеЙжаЃЌЙЉгІвЛЗНЯрЖдПЩвдШЗЖЈЃЌЕЋашЧѓШдЪЧзюДѓЕФЮЪЬтЃЌОЁЙмИїЗНЦеБщШЯПЩЃЌБОФъЖШЯТгЮЯћЗбгаЭћАщЫцШЋЧђОМУИДЫегаЫљЬсИпЃЌЕЋЙ§ИпГЩБОДјРДЕФбЙСІЃЌФмЗёзюжеЭЈЙ§ЯТгЮВњЦЗзЊМоЃЌЯждкРДПДЛЙЪЧВЛаЁЕФЮЪЬтЁЃ

ЁЁЁЁЕкШ§ВПЗж НсТл

ЁЁЁЁзлЩЯЖдЙњМв2009ФъУоЪаеўВпЃЌЮвЙњМАЙњМЪУоЛЈЕФЙЉашЧщПіЗжЮіЛљДЁЩЯЃЌДѓжТПЩвдХаЖЯФъЖШУоМлХЪЩ§ЛљЕївЕвбШЗСЂЃЛ

ЁЁЁЁЕЋгЩгкжЃУоРњЪЗЬиЕуЃЌвдМАЫФМОЖШУоЛЈЙЉгІНЋМОНкадГфдЃЕШЬиЕуЃЌ2009ФъЕкЫФМОЖШУоЪаИќЖрГЪЯжВЈЖЮадЬиеїЃЌМлИёеЧЗљЙ§ИпЃЌдкзЪдДШдМЏжадкжаМфМгЙЄУГвзЩЬЪжжажЎЪБЃЌЪЦБидтгіЬзБЃХЬДђбЙЃЛ

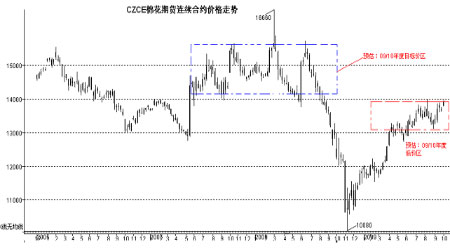

ЁЁЁЁНјШы2010ФъЃЌвЊУмЧаЙизЂЙњМЪУоЛЈГіПкЪаГЁзДПіЃЌгШЦфЪЧЖдУРУоГіПкгаЬцДњЧщПіЕФгЁЖШУоЪаГЁЃЌУоМлгаЭћНзЖЮадХЪЩ§ЃЌ14000-15000ЮЊЪзвЊФПБъЧјМфЃЌБОФъЖШПЩЭћПДжС15000-15500РњЪЗИпМлЧјМфЁЃ

ЁЁЁЁ

ЁЁЁЁЪзДДЦкЛѕ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- 11дТжаНБгУЛЇ ЗЩаХЯТди

- ЁОжїЬтЁП 2012 РСбђбђ

- аЁУРХЎ 80КѓЬиЕу жїЬтПт

- ЁОСхЩљЁП ЮвАЎШЫУёБв

- ЮввРШЛАЎФу ДѓЗчДЕ DiDa

- ЁОЭЗЬѕЁП ЙњМвЙЋЮёдБПМЪд

- ДЈВщГі712аЁН№Пт28ШЫБЛДІ

- ЁОгщРжЁП ЫЋЕлРюБљБљЗтКѓ

- ЫяКьРзСжжОСсЬјШШРБЬНИъ

- ЁОЫЕАЎЁП ЖдВЛЦ№ аТЙњДт

- ЩёУиоЙвТВн АЌЗ№Щ ЦЛЙћ

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ЭѕСІКъ ЙЎаТСС БЬЫЎЛЗБЇ

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

ЦѓвЕЗўЮё

- ЁЄЯуИлРЭСІЪПЃБелЈDЧРЗшСЫ

- ЁЄЙЩЙЧЭЗЛЕЫР----ВЛашЪжЪѕ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄБЧбз---БЧбз---НтОіУюеа

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ ЦЄЗєбЂ--90ЬьЩёЦцЛЛЗєЃЁ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄБЧбз--БЧбз--аЁаФАЉБфЃЁ

- ЁЄЃБЧЇдЊДДвЕ--ЧсЫЩзіРЯАх

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ