УоМлШЁЯђНЅТЖЭЗНЧ ЫФМОЖШВйзїНєЫцаТУоЙКЯњ

ЁЁЁЁЕквЛВПЗж Ш§МОЖШМАЩЯФъЖШУоЛЈааЧщЛиЙЫ

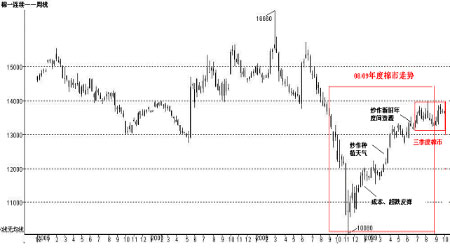

ЁЁЁЁЭМЃКCZCEУоЛЈСЌајКЯдМжмKЯпзпЪЦ

ЁЁЁЁећИі08/09ФъЖШУоМлзпЯђЯрЖдЧхЮњЃЌОРњСЫДѓЕјЃЌЕНГжајадЗДЕЏСНИізмЬхЙ§ГЬЁЃЕН2008Фъ11дТЗнЃЌУоМлЪмН№ШкЮЃЛњгАЯьЃЌГжајадзЗЫцжмБпЪаГЁМЏЬхЯТааЃЌДДУоЛЈЩЯЪааТЕЭЭђдЊИННќЁЃЫцКѓЪмЕНжВУоГЩБОЃЌвдМАММЪѕГЌЕјЃЌИїЙњОШЪаОйДыНЅМћГЩаЇЕШвђЫиЃЌЦкУоеЙПЊЗДЕЏжС12000дЊИННќЃЌЗљЖШДя2000ЕуЃЌЮЌГжжС2009ФъЕквЛМОЖШНсЪјЃЛДЫКѓГДзїжаУРУоЛЈУцЛ§МѕЩйвдМАЬьЦјЃЌааЧщеЙПЊЕкЖўТжЗДЕЏЃЌжС13300дЊИННќЃЛХЬећЙ§КѓЃЌЪмХзДЂФбвдУжВЙзЪдДНєШБЕФвђЫижЦдМЃЌааЧщдкаТОЩФъЖШМфдйДЮЗЂЖЏСЫГхЛїЃЌзюИпжС14000ИННќЃЌДЫКѓЪмЙњМвМгДѓХзДЂ60ЭђЖжУжВЙШБПкЕШвђЫигАЯьЃЌааЧщднЪБЛиТфЁЃ

ЁЁЁЁ2009ФъЕкШ§МОЖШааЧщЃЌГаМЬ08/09ФъЖШФЉЕФеЧЕјааЧщКѓЃЌЪмЮвЙњ8дТжабЎЛЦКгСїгђЁЂаТНЎУоЧјВЛРћЬьЦјвђЫиРЇШХЃЌПЩФмЖдаТУоВњСПЁЂжЪСПдьГЩжиДѓгАЯьЃЌБОФъЖШвСЪМЕФЕквЛИідТЗн9дТЃЌЙњФкЭтУоМлОљзпГіСЫЖРСЂжмБпХЉВњЦЗЪаГЁЕФДѓЗљЩЯеЧааЧщЃЌВЂЗзЗзБЦНќ2009ФъвдРДЕФИпЕуЃЌЦфжаЙњФкжЃУодТЖШХЪЩ§МлИёзюИпДя6%ЃЌЯжЛѕМлИёвВДяЕНСЫвЛФъРДЕФИпЕуЃЛЙњМЪICEЦкУоеЧЗљзюИпДяЕН10%ЁЃЪаГЁОпБИвЛЖЈЕФЯжЛѕЛљБОУцЧАЬсжЎЯТЃЌзЪН№гаУїЯддіВжМЃЯѓЃЌЖјзнЙлБОФъЖШвдМАЮДРДаЮЪЦЃЌЮвУЧШЯЮЊУоМлБОФъЖШХЪЩ§ЛљЕївЕвбШЗСЂЁЃ

ЁЁЕкЖўВПЗж ЮДРДгАЯьвђЫиЗжЮі

ЁЁЁЁвЛЁЂзЪдДЙЉашНјШызмЬхЦЋНєНзЖЮ

ЁЁЁЁ(вЛ)ГжајЯћКФвўадПтДцЃЌСПБфгаЭћв§Ц№жЪБф

ЁЁЁЁИеИеЙ§ШЅЕФ2008/09ФъЖШЃЌжаЙњУоЛЈНјПкСПДДГі03/04ФъЖШвдРДЕФаТЕЭ144.69ЭђЖж(03/04ФъЖШЮЊжаЙњУоЛЈеце§ЪаГЁЛЏПЊЪМЕФФъЖШЃЌЧвЮЊжЃУоЦкЛѕЭЦГіФъЖШ)ЃК

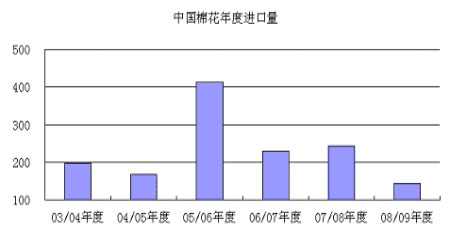

ЁЁЁЁЪаГЁЮЪЬтдкгкЃЌЕБФъУоЛЈВњСП750ЭђЖжЃЌЙњМвОЛЪеДЂ152ЭђЖж(ЪеДЂ270ЭђЖжЃЌНижС9дТЕзХзДЂЕБФъЖШУоЛЈ118ЭђЖж)ЃЌЪЕМЪВњСПЙЉгІНіЮЊ598ЭђЖжЁЃЖјжаЙњЕБФъЖШашЧѓШдЮЌГждк950ЭђЖж(ЪзДДБЃЪидЄЙРЃЌЕЭгкЕБЧАИїЛњЙЙдЄВтЃЌвВЕЭгкдТОљЩДВњСП187ЭђЖжгУУоСП50%ЕФелЫу)ЁЃвђДЫЃЌПЊЪМВЛЖЯЕїећжаЙњУоЛЈЦкГѕЁЂЦкФЉПтДцЃЌетжжЧщПівбОдкНќФъРДВЛЭЃЗЂЩњЃЌЕЋСПБфзмгажЪБфЕФЪБКђЃЌ2009/10ФъЖШЃЌЪЎЗжжЕЕУОЏЬшЁЃ

ЁЁЁЁ(Жў)УоЛЈЪеЛёМОНкдтгіСЌајНЕгъЃЌжЪСПВњСПЫЋНЕПЩФмИпгкЙйЗНЙЋВМЪ§Он

ЁЁЁЁНёФъ7дТЕзжЎЧАЃЌШЋЙњИїжївЊУоЧјЪмВЛРћЬьЦјгАЯьНЯаЁЃЌЪаГЁЖдЩњВњдЄЦкРжЙлЃЌЕЋ8дТЗнвдРДЃЌДѓВПЗжжїВњУоЪЁЧјЬьЦјзДПіОљБэЯжВЛМбЃЌУоЛЈЕЅВњМАЦЗжЪЪмЕННЯДѓгАЯьЁЃЦфжаЮїББЕиЧјЕФЕЭЮТвѕгъЬьЦјвдМАЛЦКгСїгђжївЊУоЧјГіЯжвѕгъЬьЦјЃЌЖдУоЛЈВњСПМАЦЗжЪВњЩњНЯДѓИКУцгАЯьЁЃЯрЖдРДЫЕЃЌГЄНСїгђжївЊУоЧјШчАВЛеЁЂНЫегъЫЎвВНЯЖрЃЌЕЋКўББЁЂКўФЯЕШЕиЬьЦјВЛДэЃЌГЄЪЦНЯКУЁЃ

ЁЁЁЁДгЭГМЦЪ§ОнРДПДЃЌУоЛЈаЛсзюаТ8дТШЋЙњУоЛЈдЄВтзмВњЯТЕїжС702ЭђЖжЃЌНЯШЅФъЯТНЕ9.9%ЃЌетвЛЪ§ОнгызюаТШЋЙњУоЛЈЕчЪгЕчЛАЛсЩЯХЉвЕВПЖдУоЛЈВњСПЪ§Он700ЭђЖжЕФдЄВтНЯЮЊвЛжТЁЃДгПЩЕїПизЪдДРДПДЃЌЩЯФъЖШЪеДЂОЩУоЛЙга150ЭђЖжРэТлЩЯПЩвддкБОФъЖШЕїНкЙЉашжЎгУЃЌЛЙгавЛаЉГТУоПтДцЙЉЪаГЁХзДЂЁЃ

ЁЁЁЁЕЋЮвУЧЗжЮіЃЌНёФъУоЛЈВњСППЩФмКмФбДяЕНдЄЦкЕФ700ЭђЖжЃЌМѕВњЗљЖШБЏЙлЙРМЦПЩФмНгНќ15%ЃЌОЁЙмЮДРДЙйЗНЪ§ОнПЩФмЛЙЛсЮЌГжИпЮЛЃЌЕЋЯжЪЕжаЦѓвЕгУУоНЋЛсж№НЅИаОѕЕНзЪдДНєеХЃЌетжжЧщПіЮвУЧдЄМЦдкУїФъ(2010Фъ)ЩЯАыФъЛсЕУЕНЬхЯжЁЃ

ЁЁЁЁЖўЁЂ10дТаТЛЈЙКЯњЯжЛѕЙлВтЕуМЋЦфживЊЃКаТЛЈЪеЙКМлЁЂзДЬЌЁЂжЪСП

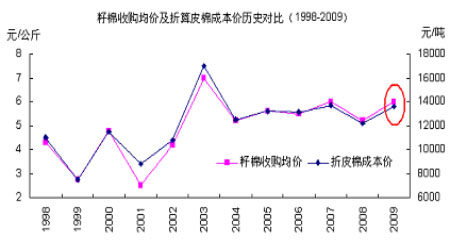

ЁЁЁЁгЩгкЙњФкУоЛЈжїВњЧјЛЦКгСїгђ8дТЗндтгіГжајНЕгъЃЌаТНЎЕиЧјУцСйГжајЕЭЮТЙбееЃЌВЩеЊЩЯЪаЭЦГйЃЌв§ЗЂзЪдДељЖсеНдйЦ№ЃЌдьГЩЪаГЁЖдаТЛЈВњСПЯТНЕдЄЦкдіДѓЃЌУоХЉЖдаТЛЈМлИёдЄЦкзпИпЁЃШЋЙњИїжїВњЧј9дТЗнЦеБщЗДгГНёФъМлИёИпПЊдк3.0дЊ/НяЩЯЗНЃЌелЦЄУоМлИёдк13500дЊ/ЖжИННќЃЌЙ§ИпЕФМлИёвжжЦСЫЦѓвЕЪеЙККЭЗФЦѓШыЪаЕФВНЗЅЃЌДгЖјдьГЩЪаГЁЦеБщИаОѕЯжЛѕСїЭЈзЪдДСПЦЋНєЃЌМгЩЯ9дТЯТбЎПЊЪМЃЌХзДЂ2008ФъЖШУоУПШеМИНќШЋВПГЩНЛЃЌДДНёФъ5дТ22ШеХзДЂвдРДЕФМЭТМЃЌПЩМћФПЧАЙњФкЯжЛѕЪаГЁзЪдДЕФНєеХОжУцЁЃ

ЁЁЁЁвђДЫЃЌШчЙћЫЕ9дТЗнЪаГЁИќЖрЪЧДІгквЛжжЪдЬНадЕФЪеЙКЃЌФЧУДдкећИіНгЯТРДЕФСНЁЂШ§ИідТЃЌЯжЛѕЪаГЁЕФЗЂеЙзДПіЃЌНЋВЛНіОіЖЈЕкЫФМОЖШЕФааЧщбнБфЃЌИќЖрЛЙЛсВЈМАЕНФъЖШЪЃгрЕФЪБМфЁЃ

ЁЁЁЁОЭЙлВтЕуЖјбдЃЌЮвУЧШЯЮЊЃЌЦфвЛЃКМДНЋеЙПЊЕФаТУоЪеЙКИпЗхЃЌаТУоМлИёЦеБщЛсДІгквЛИіЪВУДЫЎЦНЃП3.0дЊ/НяЃЌЛЙЪЧИќИпЁЃ

ЁЁЁЁИљОнНќМИФъЕФМлИёЫЎЦНЃЌвдМАНсКЯЪаГЁБГОАЃЌБОФъЖШаТУоЪеЙКПЩФмНіДЮгк2003/04ФъЖШЪБЕФЧщаЮЃЌвђДЫЭЖзЪепПЩБШееЗжЮіЃЛЦфЖўЃЌаТУоЪеЙКИпЗхПЩФмГЪЯжЕФзДЬЌЃЌМјгкДЫЧАЕФЬьЦјгАЯьЃЌвдМАаТУожЪСППЩФмЯТНЕЃЌЛсВЛЛсГіЯжШыЪаЧРЙКЯжЯѓЃЌетвВЪЧФПЧАЪаГЁЙиаФЕФЮЪЬтЃЛЦфШ§ЃЌаТУожЪСПЪЧЗёЛсзюжегАЯьЕНЦкЛѕВжЕЅУоЕФЩњГЩЃЌИљОнНёФъУоЛЈзюжеЕФГЄЪЦБЈИцЃЌГ§ГЄНСїгђЯрЖдКУаЉЭтЃЌЛЦКгСїгђУоЧјЁЂЮїББУоЧјЖМЪмЕНЬьЦјНЕгъЁЂЕЭЮТЙбееВЛРћгАЯьЃЌПЩЙЉЩњГЩЕФаТУоВжЕЅСПЪЦБиЪмЕНгАЯьЃЌжБНггАЯьЮДРДЦкУоМлИёЁЃ

ЁЁЁЁШ§ЁЂ2009/10ФъЖШУоЛЈЕїПиеўВпжїЯпЯрЖдЧхЮњ

ЁЁЁЁЮоТлДг2009Фъ9дТЯТбЎейПЊЕФШЋЙњУоЛЈЕчЪгЕчЛАЛсЃЌЛЙЪЧгаЭћдк2009Фъ11дТЗнЪЕааЕФаТУоЛЈЦкЛѕаоЖЉКЯдМЙцдђЕШЃЌГѕВНПЩвдХаЖЯЃКФъЖШУоМлНЋГЪЯжжиаФЩЯвЦЕФИёОжЃЌМлИёжЛвЊдкЯТгЮПЩГаЪмЗЖЮЇжЎФкЃЌЙњМвеўВпвВНЋЯрЖдЧуаБЩЯгЮЁЃ

ЁЁЁЁ(вЛ)ЕчЪгЕчЛАЛсЃКХзЃЌЛЙвЊЪеЃЛЛжИДУцЛ§ашвЊМлИёЬсеё

ЁЁЁЁДгзюаТ2009ФъУоЛЈЕчЪгЕчЛАЛсвщЩЯСЫНтЕНЃЌгЩгкБОФъЖШУоЛЈЪаГЁЕФИДдгадЃЌБОФъЖШЮвЙњПЩФмЛсНјвЛВНМгДѓеўВпЕФЕїПиСІЖШЃЌАќРЈПЩФмЪЕЪЉаТНЎУоЪеДЂЃЌХфЖюУоЗЂЗХЃЌвдМАДЂБИУоХзЪлЕШЕШЗНУцЁЃСэЭтХЉвЕВПЯрЙизЈМвжИГіЃЌ2010ФъЮвЙњНЋОЁСІЛжИДУоЛЈжжжВУцЛ§ЁЃДгжаЃЌЮвУЧДѓжТПЩвдПДГіЃЌБОФъЖШЙњФкУоЛЈгЩгкВњСПдвђЃЌМгЩЯЯћЗбПЩФмгаЫљИДЫеЕШЃЌШБПкгаЫљРЉДѓГЩЮЊЙВЪЖЃЌЖјАќРЈЗЂИФЮЏЙйдБУїШЗБэЪОЃЌаТФъЖШУоМлгаЭћЩЯвЦЃЌХЉвЕВПзЈМвжИГіЕФЛжИДжжжВУцЛ§ЕШЃЌЖМЮовЩжБНгКЭУоЛЈМлИёЙвЙГЁЃвђДЫЮвУЧгаРэгЩЯраХЃЌЕїПидкБЃжЄУоЛЈМлИёЯрЖдЦНЮШжЎжаЃЌУЛгав§ЗЂЗФжЏаавЕДѓЕФИКзїгУЧАЬсЯТЃЌИќЖрБЃГжеёЕДХЪЩ§зЫЬЌЃЌетЪЧРэНтаТФъЖШЕФеўВпНЧЖШЃЌгІИУгаЕФаТЪгвАЁЃ

ЁЁЁЁ(Жў)дйДЮДЮаоЖЉУоЛЈЦкЛѕКЯдМЃЌгаЭћдкБОФъЖШ11дТЗнЪЕЪЉ

ЁЁЁЁСэЭтЃЌаТФъЖШгаЭћ11дТЗнНјаааоЖЉЕФУоЛЈЦкЛѕКЯдМЃЌдкЛюдОНЛвзЕФЭЌЪБЃЌвВНјвЛВНЮќв§аТНЎУоШыЪаНЛИюВНЗЅЃЛЭЌЪБЃЌЪЕааЗжМЖМЦМлЃЌИљОнМьбщНсЙћЃЌЗжЦЗМЖЁЂГЄЖШЁЂТэПЫТЁжЕЁЂвьадЯЫЮЌЁЂЙЋЖЈжиСПЕШжИБъШЗЖЈУоЛЈМлжЕЃЌДЫДыЪЉгаД§ОпЬхЯИдђЙЋВМЃЌОЁЙмБОФъЖШИпЕШМЖУоЛЈзЪдДВЛЖрЃЌЕЋАДееаТЙцдђвЛбљПЩвдШыЪаНЛИюЕШЕФЙцЖЈЃЌвЛЕЉЪЕЪЉЪЧЗёЛсЮќв§ИќЖрЕФУоЛЈНјШыНЛИюЃЌЦкУоЖрПеСІСПЗЂЩњаТЕФвьЖЏБфЛЏЃЌвВЪЧвЛИіВЛШЗЖЈадвђЫиЫљдкЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- 11дТжаНБгУЛЇ ЗЩаХЯТди

- ЁОжїЬтЁП 2012 РСбђбђ

- аЁУРХЎ 80КѓЬиЕу жїЬтПт

- ЁОСхЩљЁП ЮвАЎШЫУёБв

- ЮввРШЛАЎФу ДѓЗчДЕ DiDa

- ЁОЭЗЬѕЁП ЙњМвЙЋЮёдБПМЪд

- ДЈВщГі712аЁН№Пт28ШЫБЛДІ

- ЁОгщРжЁП ЫЋЕлРюБљБљЗтКѓ

- ЫяКьРзСжжОСсЬјШШРБЬНИъ

- ЁОЫЕАЎЁП ЖдВЛЦ№ аТЙњДт

- ЩёУиоЙвТВн АЌЗ№Щ ЦЛЙћ

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ЭѕСІКъ ЙЎаТСС БЬЫЎЛЗБЇ

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

ЦѓвЕЗўЮё

- ЁЄЯуИлРЭСІЪПЃБелЈDЧРЗшСЫ

- ЁЄЙЩЙЧЭЗЛЕЫР----ВЛашЪжЪѕ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄБЧбз---БЧбз---НтОіУюеа

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ ЦЄЗєбЂ--90ЬьЩёЦцЛЛЗєЃЁ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄБЧбз--БЧбз--аЁаФАЉБфЃЁ

- ЁЄЃБЧЇдЊДДвЕ--ЧсЫЩзіРЯАх

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ