���˲ƾ� > �ڻ� > ��������ר�� > ����

���������ݷ׳�¯ ͭ��������һ���ȶ�(3)

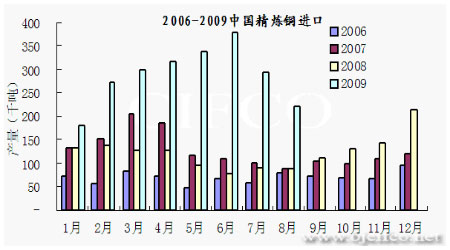

����2���й���ͭ�������

�����Ӻ��ع�������������������8 �¾�ͭ������Ϊ 21.97 ��֣�ͬ������ 152.08%��1-8�·��ۼƽ��� 229.43 ��֣�ͬ������ 166.17%������ͬ�����������������ԣ������7�£�8�½��������ȳ����½�������Ϊ24.81%��8�½������ļ��ٷ����г�Ԥ�ڣ����б�ֵ�IJ������ǽ����»�����Ҫԭ�����ֻ��г����ѵ�ѹ��������ͭ���Ƿ��������Ԥ�ƻ�ͭ��ֵ������ɫ��9�½������8�½������»���

����8 ���й���ͭ����������Ϊ 57.83 ��֣�ͬ������ 50.92%��1-8 �¾�ͭ�ۼƱ���������Ϊ 492.95 ��֣�ͬ������ 49.78%����Ȼ�������������»���������ұ����ҵ�����������ԣ��ֲ��˽���ͭ�ļ��ٵ�ȱ�ڣ�ʹ���ڱ�����������ά�ָ�λ������9�£����μӹ��������8�������ָ������Ԥ��9�¾�ͭ����ά����55-60��ֵĸ�ˮƽ��

����8 ��ͭ�ı��������� 88.54 ��֣�ͬ������ 31.60%��1-8 ��ͭ���ۼƱ��������� 636.65 ��֣�ͬ������ 15.08%�����˹���Ͷ�����߶�ͭ�ӹ���ҵ����������������⣬ŷ�����õĸ���Ҳ����ͭ�IJ���������������9�´�ͳ�������٣�Ԥ��ͭ�ı������ѿ��ܻ����������

����ͼ���й���ͭ����7�¿�ʼ���ֹյ�

����

����3��������

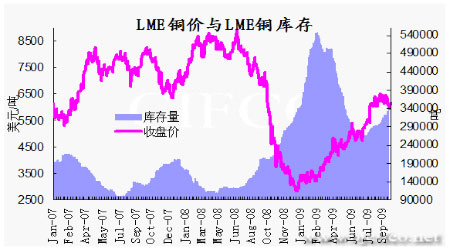

����ͼ��LMEͭ������

����

������ֹ9��30�գ����ڷ��棬�����������9��֮���״γ��ֿ���»���98689�֣��ﵽ04����ˮƽ�������ֻ���ˮ�ռ�����ֹ9��30�գ���������ˮ100-300Ԫ/�����ң������ֻ���Ӧ���ž���õ����⡣�ط��棬LME�������º����ڣ�Ŀǰά����34��ָ������������ӵĿ��ѹ������ͭ���ڸ�λ�����˷����������ֻ���ˮ������������������20-30��Ԫ��

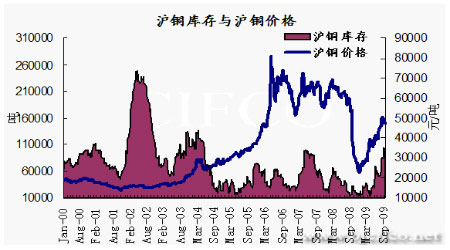

����ͼ��ʮ������ͭ�۸��뻦ͭ���

����

�������� ����չ��

������2009��9�������У�ͭ�۳��ֳ���λ������֣���ͭ������Լ��50000Ԫ�����ؿ�֮���Ϲ�ѹ�����֣����ٳ�����������֣���ͭҲͬ����6500��Ԫ֮�����裬����������9����Ѯ���������Գ��ֳ���ǿ�����ĸ�֣����ڿ������ɱ��⡣

������ͭĿǰ�������ԣ��ϰ������ǵķ�ͷ��ʧ������ֻ�DZ����ĸ��������̵��ǵ������ڲ���ƽ���������Ż�ͭ���еĹ��ڽ����������İ��������µĽ�����ֻ��21.97��֣������½�25%��09��ʣ��ļ����¹��ڵĽ������ɻ�Χ��20��ָ��������ڽ��ڶ��ƶ�������һ���䣬�����ص��עŷ�����õĸ�������������°��귿�ز��г����ơ�

�������µ�OECDָ����ʾ�����й���ŷ��֮���������ÿ�ʼ����ǿ�����յļ����������ۡ��۸�ָ������ҵָ��ȷ��涼���г������������յľ��ģ�Ψһ��������ʧҵ��״�����������µ�9��ʧҵ���ٴ��¸ߣ���ʧҵ�˿��dz������½���̬�ƣ����Ͽ�Ҳ������������09���Ѿ����ף�2010��ʧҵ��Ҳ�������½����ٴ��������г����ġ�

������Ԫ���ڵ�����78һ��֧�ţ�78������Ϊ��Ԫ���֧�Źؿ��Ѿ����ƣ�����������һ֧����74-75�������������ų�������һ������ǰ�͵Ŀ��ܣ������������Ѿ���ʾ���ڶ�����Ԫ��ֵѹ���ڼӴ���Ԫ��������������75��������Ʒ�۸����������ٻ�֧�š�

����CFTC����ֲ��ºͱ仯������ͷ����С������̬�ƣ�����ֲ���Ȼ����11����֮�ϣ���ʾ����Ŀǰͭ�۶�ͷ�����Ӵ�ͷֹ���������ʱ���������������Ϊ������г��������Ӵ�

����չ��10�����ƣ���ͭ��8��14�մ�����51290Ԫ�ĸۺ����ϼ���Χ����48000-51000Ԫ֮��������ٴν���������̬��60�վ����ٴγ�Ϊ�г���ע���㣬�г��ڵȴ���һ�ε�ͻ�����У��Ϸ���һ����λ50000Ԫ���������ͭ�ۼ������У����ڴ����˽ϴ�Ļ���ռ䣬�������������е�Ƶ�ʻ����г��Ľ��ܣ�����ͭ�ۻ���������ޣ�ʮһ���ٺ����������������ȸ������ݽ��׳�¯��������һ����ͭ�����ȶ����ã�ͭ������������δ�䣬��ע��ͭ60�վ���֧�ţ�������60�վ��ߺ��ڽ�����ϴ������֧��λ45000Ԫ���Ϸ�Ŀ��λ��Ȼ��50000-52000Ԫ��

�� �������� ���� ��Խǿ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- �����š� ��������ǩ��

- �ֻ��ؿ�DIY ����Ѷ���

- ��ͷ���� �Ʊ���ѡ������

- ������ڽ��� ����Ԥ��

- ��ͼƬ�� ��Ĭ��� ����

- ɳ̲��Ů �ϵ۴������˰�

- �����֡� �м�ί��Υ����

- �ܿ�ѷ��ѡ��������

- �������� �Ż��� ����

- ��ѧ�� ������ ������

- �������� �г��������װ�

- �ҹ���26���ϼ���������

- �����塿 ���������ȫ

- ��Ц����� �������а�

- ����ɫ�� ������Ǯ��

- �������»� �������

��ҵ����

- ������֥--���ᣲ��������

- ������--��������--������

- ���ڳ��D�ڳ��D�����У�

- ��˯������--�ݵ����У�

- ������--Ҹ��--ר��֧��

- �������ѷ���ʿ---�ؿ�!

- ��̨����ģ---��������

- ���ɹ�ͷ����--ר��֧�У�

- ��̨����ģ--����30������

- ���ڳ�-�ڳ�---��ô��

- ��Ů�˸�����--��ô�죿

- ������-����-�ﶬ˵�ݰݣ�

- ��09�꿪ʲô����Ǯ

- ��Ů�Է��أ����(ͼ)

- ��˯�������-�����ֺ�����

- ������--����--������ͻ��