���˲ƾ� > �ڻ� > ��������ר�� > ����

п��ͻ���������� ����������δ��(2)

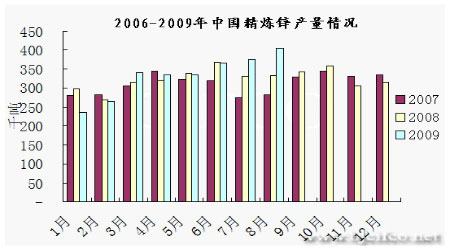

����2���й�п�������

��������������ʾ��8�£����ڽ���п����37.4��֣���7�»��ȼ���13.5%��1-8���ۼƽ���239.7��֣�ͬ������69.5%�����ڶ��ڽ���п������������ڹ����ļ���п�����ܼ��������ͷţ�Ԥ���Խ����ڽϸߵ�ˮƽ��

������п���������Դ���Կ�����8�£�����п���������Դ���Ծɼ����ڰĴ����ǡ���³�������������ô��������һЩ���˵�п������ڹ������ȶ�����й���п����Ӧ�����������ң����ɹš�������˹̹�����ʡ����ʵȹ��Ҷ��й���п���������ʼ�ձ����ȶ���

����ͼ��п����������

����

��������������ʾ��8 �¹��ڽ��ھ���п�������ּ��٣�Ϊ 3.1 ��֣��� 7 �µ� 5.6 ��ֻ��ȼ���45.6%��1-8 ���ۼƽ��ھ���п 56.6 ��֣���ȥ��ͬ������ 347.5%������п�����ļ��ٷ��ϴ�ǰ���ǵ�Ԥ�ڣ�Ҳ�������п�ֻ��Ƚ�ά�ֵ�λ�����Ԥ��9�¹��ھ���п������������ά���������λ��

����ͼ������п�������

����

�������ڷ��棬8 �¹��ڳ��ھ���п����������Ϊ 0�����ǽ��� 5 �� 10 �ֵ�п�������������һ�µͣ��ɼ�ȫ�������ˮƽ��δ�����Իָ���Ԥ�������������п�����������������������ӡ�

�����ӽ�����Դ��������Կ�����8�£����ھ���п������Ҫ��Դ�ڰĴ����ǡ��ձ�����������ǰ��Ҫ��Դ��������˹̹��ӡ�ȡ����ױ��ǵȹ��ҵĽ��������ִ�����٣��������Ľ���������������ȶ���

����ͼ�����ױ�ֵ�����»�

����

����3��������

������ɫ������ҵЭ��������ʾ�� 8 �¹���п�������Ϊ 26.9 ��֣������»������� 1.96%��1-8��п�����ۼƲ���Ϊ172.2��֣�ͬ�ȼ���14.3%��ֵ��ע�����ͬ����ֵ�Ѵӽ���6�����������ּ��٣�7�´�����Ϊ-15.4%��Ԥ��9�¹���п�����������������������ͷ��

����ͼ��п����������

����

������ɫ������ҵЭ��������ʾ��8�¹���п������Ϊ40.5��֣������»�������7.7%��1-8��п���ۼƲ���Ϊ 268.6 ��֣�ͬ������ 3.9%��8 ��п�������ֽ�һ�������ͷ���Ҫ���ڼ������������ܶ���п�������Ĺ��ף������� 8 ���/����н������ع�ұ���������� 10 ���/�����ɹ��˰�ͭпұ����������10���/������ұ�����ȡ�

����ͼ������п�������

����

����4�������

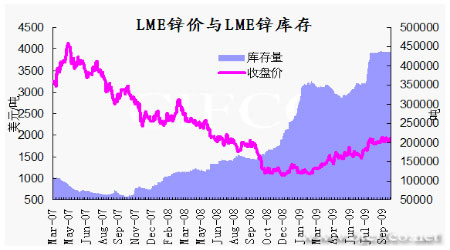

����ͼ��LMEп������

����

������ֹ9��30�գ����ڷ��棬������������������½���111924�֣������ֻ���ˮ�ռ�����������ֹ9��30�գ���ˮ����100-200Ԫ/�����ң������ֻ���Ӧ���ž���õ����⡣�ط��棬LME��洦���º����Ǹ�֣�Ŀǰά����43��ָ��������ֻ���ˮ������25��Ԫ������

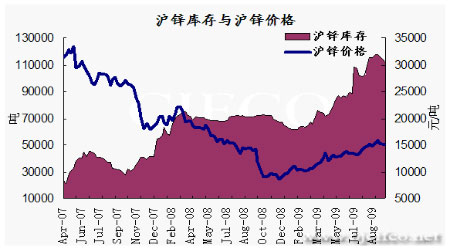

����ͼ����п�۸��뻦п���

����

�������� ����չ��

��������ʮһ����ǰ�ı����ܣ��г����ֲ�δ���ֲɹ����෴��������ҵ�IJɹ�̬�Ⱥͷ�����ֵø��ӽ��������ǡ��ֻ��г���ǰ0��п�ɽ�����Ϊ14905Ԫ/�֣�15000Ԫ/�ִ������Ϸ������ֻ��۸����ɳ�ѹ���ֻ��ɽ���ǰ�����嵭����һ���г��ֻ��۸�����14700-14800Ԫ/�֣��ɹ��������Եõ���ǿ���г������ǵ����ѵ�״����

�������ٹ������г�����Ԫָ���µ������£��۸�����˲�ͬ���ȵ����ǡ������ͭ����������п�Ƿ�ƫ���ر���ͻ����2000��Ԫһ��ѹ����ͻ��̬�����ԣ�֮ǰ����̽�������������ȵ�֧���¶��Ե����ޣ���п�۸���1900��Ԫ/�ֹؿڴ����ּ�ͦ���ڱ�������ͻ��֮ǰ����п���ֳ����Եĸ�λ����̬�ơ����ڷ��棬��п����пխ����ǰ����Ҳδ������ͻ�ƣ���п������ 15000 Ԫ/�ָ�������ʽ������������ٺ�һ��ͻ����16000Ԫ��������ǰ�ֻ��г���δ�������ԵĽ�ǰ�������գ����ڹ�ܷ��տ��ǣ���п���¡�������Լ�ֲ������������Լ��١���п14500-15000Ԫ������֧���Ѿ��õ��������飬������������ȷ����֧�ŵ���Ч�ԣ�п����10��������ά��ǿ�Ƹ�֣��ر�����ͻ����ǰ������ƽ̨��������һ���Ϲ���18000Ԫ������������˼·��

������������ ���� ��Խǿ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- �����š� ��������ǩ��

- �ֻ��ؿ�DIY ����Ѷ���

- ��ͷ���� �Ʊ���ѡ������

- ������ڽ��� ����Ԥ��

- ��ͼƬ�� ��Ĭ��� ����

- ɳ̲��Ů �ϵ۴������˰�

- �����֡� �м�ί��Υ����

- �ܿ�ѷ��ѡ��������

- �������� �Ż��� ����

- ��ѧ�� ������ ������

- �������� �г��������װ�

- �ҹ���26���ϼ���������

- �����塿 ���������ȫ

- ��Ц����� �������а�

- ����ɫ�� ������Ǯ��

- �������»� �������

��ҵ����

- ������֥--���ᣲ��������

- ������--��������--������

- ���ڳ��D�ڳ��D�����У�

- ��˯������--�ݵ����У�

- ������--Ҹ��--ר��֧��

- �������ѷ���ʿ---�ؿ�!

- ��̨����ģ---��������

- ���ɹ�ͷ����--ר��֧�У�

- ��̨����ģ--����30������

- ���ڳ�-�ڳ�---��ô��

- ��Ů�˸�����--��ô�죿

- ������-����-�ﶬ˵�ݰݣ�

- ��09�꿪ʲô����Ǯ

- ��Ů�Է��أ����(ͼ)

- ��˯�������-�����ֺ�����

- ������--����--������ͻ��