���˲ƾ� > �ڻ� > ���Ž�Ͷ�ڻ�ר�� > ����

ʵ�����ѻ������� ͭ���Խ�ά�ֵ���(2)

�������⣬��������Ϊ��Ӧ�Բ������ӵIJ������֣���ծ����һ�������Խ��Խ���ԣ���ؽ�������Ԫ��һ����ֵ���������¶Ȳ�����֧�������2009���������������������������н�һ������ļ���������˫���ֹ�ģû�в������Ե��½�����ǰ����Ԫ�г��ڱ�ֵ�IJ���Ԥ�ƽ����Ըı䡣

����

��������Ԫ������ֵ���������Ѹı�ı����£��г�����ͨ�͵�Ԥ����Ȼ��ǿ��������11����Ʒ�ֲֵܳı仯���ѿ�������Ԫָ���ı仯��Ӱ��������Ʒ�г�����̶ȵ���Ҫ���ء���ֵ��ע����ǣ�������Ԫ�ı�ֵ����δ�������������������һ��ȫ��������Ʒ�г���Ͷ�ʹ�ģ��������11����Ʒ���ֲֹܳ�ģ�ı仯�������ࡢ�����ƽ���Ϊ9�·ݻ������ֵ��ص㣬��ͭ����Դ�������ijֲַ��������½���������Ϊ������ǰ��ͭ�ۺ���Դ��Ʒ�Ƿ������Ѿ�֧�˵�ǰ�Ļ����棬�����Ԫ��ֵ�����ضԸ�����Ʒ���ڵ����������Ѿ����Լ����������ڶ�����Ʒ�����֧����Ȼ���ڡ�

����

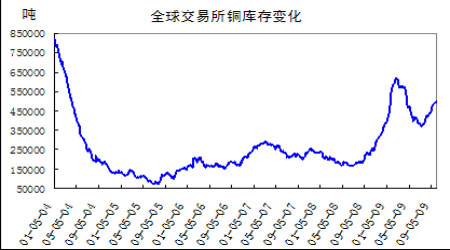

�����й���������������ͭ�۽������������

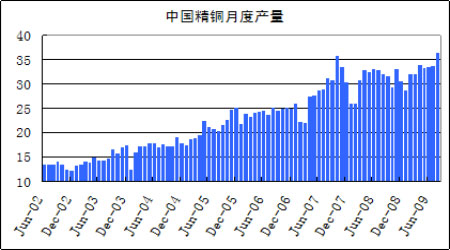

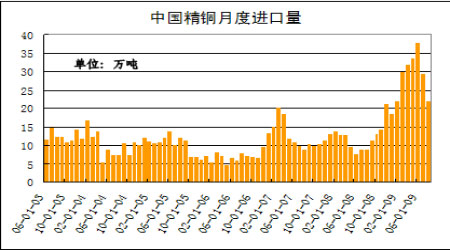

�����κ���Ʒţ�еij��ֱ���������ʵ�����ѵ���������Ŀǰ���ԣ���Ȼȫ��ͭ�������ڻָ�����Ԥ������ʵ�Դ��ڽϴ�IJ�ࡣ�������й���Ϊȫ�����ľ�ͭ���ѹ����ڶ�������ɿ���ؽ���������ͭ�����������Ե����г�Ԥ�ڣ���Ҳ��Ϊ��ǰ��Լͭ�����е�����Ҫ�ĸ������ء�

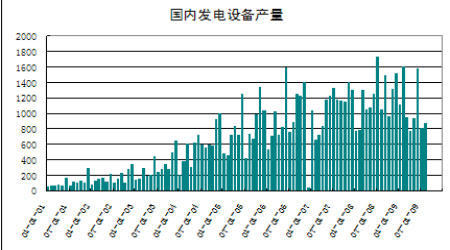

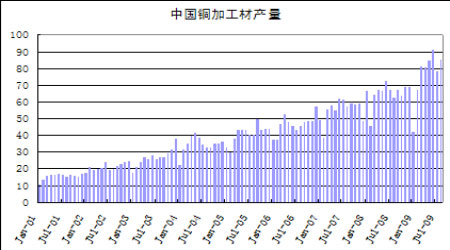

�����ӹ���ͭ�ӹ��IJ���������6�·ݺ�ʼ�������Ի��䣬��Ӧ��ͭ��Ҫ���������緢���豸�Ϳյ�����Ҳ�������Ե��»���ͷ����Ȼ�����в��ּ������������£�����һ���̶��ϱ����ھ��������ȵ����ѻ�������ҵ����ؽ�����ʵ�徭�������ĺ��㣬ʵ����������Ŀɳ������½���

����

����

����

�������⣬�������ٵķŻ��Լ��ϰ���������Կ��ij������ӵ��¾�ͭ���������»�������ͭ������������ӡ������Կ�����ڱ��ͺ�������ȫ�����Կ��������ԵĻ�����ͷ���������Ϻ��ڻ�������ͭ���һ�ȴ����˽����������¸�ˮƽ���ɴ˿ɼ����й��г�ͭ��Ӧ�Ѿ����ֽ��ԵĹ�ʣ���档

����

����

����

�����ӵ�������������ȫ�������Ե����������ܵ����ƣ��й����ʶȿ��ɻ��������������Ѿ����������Եĵ���������Ʒ�г������������ˮƽҲ���ϰ������Խ��͡���ͭ�ֲֹܳ�ģĿǰ�Ѿ���7����Ѯ��51���ֽ���30���ָ�������ͭ�ijֲֹ�ģҲ��8����Ѯ�ķ�ֵ�½���1.6�����֡�ͭ�г����������Ե�����Ҳ��ʹ�õ��ļ���ͭ�۵����岨������������С��

����������ԣ����ſ��IJ��������Լ������Ե�������ͭ�г��ڵ��ļ��Ƚ������ٶ�ȥ��滯�ķ��գ��������Խ��Ե����Ļ���Ϊ����������Ԫ�ı�ֵ������Լͭ�۵����пռ䣬�����ĺ�����ָ�����ٶ���ǿ��ζ�������������Ʒ���ܽ������������²������й����������Ϊ�ļ�����ͭ�۸���������������5200-6500��Ԫ֮�䡣

�������Ž�Ͷ�ڻ� ���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- �����š� �¼ұ�ƾ����ʿ

- ר��:�Ա�ɽԤ�����ǵ���

- ɯ������ʤ ����ǩ��

- �ֻ��ؿ� ���� ����Ԥ��

- ��ͼƬ�� ��Ůд�� ����

- ϲӭ���� ������Բ ���

- ���������Ϲ������� �³�

- ��ĩζ�� �ɰ����� ����

- �������� ���� �Ͽ�ţ��

- ������ ���� ������

- ǡ��������� Beat It

- ������ �Ž� ��� ��ţ

- �����塿 С����ϵ�в���

- ˵������ �������� ����

- �ջ�̨���Ҳ��� ���С��

- ��Ц���� ͯ���㳡 ����

��ҵ����

- ������֥--���ᣲ��������

- ������--��������--������

- ���ڳ��D�ڳ��D�����У�

- ��˯������--�ݵ����У�

- ������--Ҹ��--ר��֧��

- �������ѷ���ʿ---�ؿ�!

- ��̨����ģ---��������

- ���ɹ�ͷ����--ר��֧�У�

- ��̨����ģ--����30������

- ���ڳ�-�ڳ�---��ô��

- ��Ů�˸�����--��ô�죿

- ������-����-�ﶬ˵�ݰݣ�

- ��09�꿪ʲô����Ǯ

- ��Ů�Է��أ����(ͼ)

- ��˯�������-�����ֺ�����

- ���^����--����������