���˲ƾ� > �ڻ� > ���Ž�Ͷ�ڻ�ר�� > ����

ʵ�����ѻ������� ͭ���Խ�ά�ֵ���

��������ժҪ��

������ ŷ�����û�����ͷ���ԣ�ȫ�ø��յ�Ԥ������ͭ����

������ ��Ԫ����������ͨ��Ԥ������ǿ����

������ �й���������������ͭ�۽�����������֣�

����9�·�ͭ�۽������Ļ������ƣ�����ά����������Ը�λ���С���Ȼŷ�����õ����Ի�����ǿ���г���ȫ�ø��յ����ģ����й���ͭ���ڵij����»��Լ��Ӵ�Ŀ�����ʾ����ǰʵ�����ѻ�����Ȼ�ͺ���ͭ�۵��Ƿ������ֲܳ����ij�������ʹ���г����������ˮƽ���ͣ�ͭ��������ع��Ҫ�����ӡ�������Ԫ�ij���������һ���̶��ϼ�����ͭ�۵ĵ������ȣ������ļ������й�ʵ������û�����Ի���ǰ��ͭ�г���Ȼ����ȥ��滯�ķ��ա�

����ŷ�����û�����ͷ���ԣ�ȫ�ø��յ�Ԥ������ͭ��

����9�·�������ŷ����ͳ������һЩ��Ҫ�ľ���������Ȼ���ֳ����õĻ�����ͷ���������ͳ������ľ����Ѿ���ʼ�����ա�������ԣ�δ����ͳ������ĸ����ָ�꽫����г��γ�Խ��Խ�������Ӱ�졣��ȫ�ø��յ�Ԥ�ڽ�������Ϊ֧��ͭ�۵���Ҫ���ء�

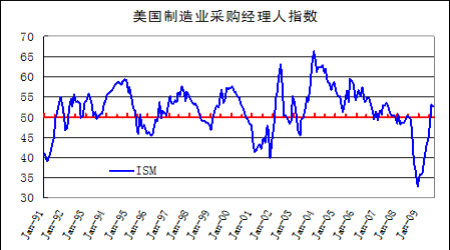

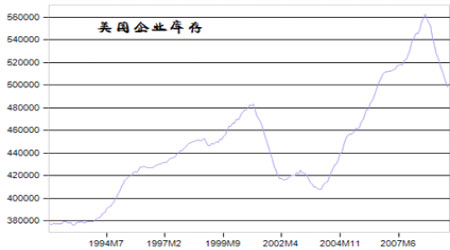

����Ŀǰ��ӳ�������õĶ�������ָ��������ָ�������ҵ�ɹ�������ָ���Ⱦ���ʾ���������Ѿ�����������������ҵ�������ڶྭ�������б�����Ϊ���۵ġ����ɹ�������ָ���⣬�����Ĺ�ҵ�������¶���ָ���Լ�����Ʒװ��������6�·ݿ�ʼ������������һϵ�����ݵ����ñ���Ϊ�г��ṩ�����ģ�Ҳ��һ���������г����������ý����븴�չ����Ԥ�ڡ�

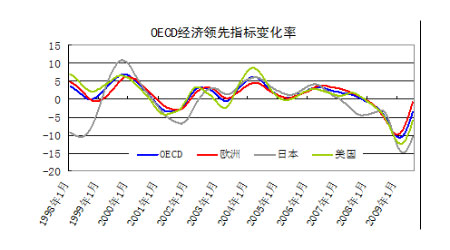

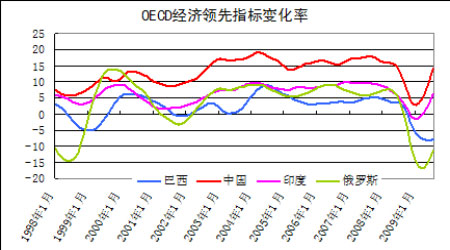

������OECD����������ָ�������������Ǵ�ͳ�����廹�����˾�����Ĵ�����ש�Ĺ����Խ���������Ժ��ָ���Ѿ���ʼ�������ԵĹյ㣬�����й���ӡ�ȵ�����ָ���Ѿ��ָ����������������ȫ�����ڴ�ȥ��ľ���Σ����Ѹ�ٻָ���ʵ�徭��Ҳ�����������������Ȳ��븴�սΡ���������ҵ�ɹ�������ָ����8�·�Ҳ���²���50%���ٿ����Ϸ�����ʾ��������ҵ���������ŽΡ����˴�ͳ������Ĵ�����������ŷԪ�����ձ�������ҵ���Ѿ��������а��ѳ�����������������ҵ������ԭ������װ�����¶���ָ��Ļ������������������Ŵ�ͳ������δ���������������ѽ���������

���������͵�ǰ���ԣ����ڴ�ͳ������Ŀ���ؽ���δ��ȫչ�����������Ͷ����г����ɵ��ԣ����ز��г�Ҳδ��չ�ֳ�����ǿ���Ļ���̬�ƣ��������Ŵ������߸����½�������������������Ȼ���ԣ�����������ø��յĹ��̶������Դ���һ���IJ��ۡ�����������������ҵ�������������Ŀǰ������ҵ�����Ȼ���ֳ����»���̬�ƣ����ܽ������Լ�����������ؽ��ļ�����δ���֡���˶������������Ļ������ȿ������ޡ�

�������ʻ��һ�����֯(IMF)������һ�ڡ����羭��չ�����ƣ���������Ӧ�û����°���ָ����������������ջ������ι̵Ļ����������б�Ҫʵ�н�һ���IJ����̼���ʩ��������IMF�����б��µ�2009�꾭������Ԥ�ڵ�Ϊ������ļ�������֮һ��IMF����Ԥ��2009���������ý�ή��2.7%��7�·�ʱ������Ԥ����ή��2.6%��IMF�µ���������Ԥ�ڵ�ԭ���������ϰ��꾭�ñ���ƣ����IMF�ڱ����гƣ�ǰ��δ�еĻ��ҡ����ںͲ������߸�Ԥ���ڰ�������֧����ס���������г����ȣ�Ԥʾ����������������2009���°���ָ�С������̬�ơ������ǵ�ʧҵ�ʻ���2010���ͻ��10%���̼��ƻ�����ֹͣ�Լ������г��������������أ��������õĸ��ս���һ�������Ĺ��̡�

�����ɴ˿ɼ�������ȫ�ø��յ�Ԥ�ڶ��ڽ����۸�����Ҫ��֧�����ã��������ƶ��۸�������еĶ�����Ȼ��Ϊ���ޣ�ֻ�е���ͳ������Ŀ���ؽ�ȫ��չ����ʵ�����ѵ��������������������������۸�������ͭ������ߵ�ˮƽ������

������Ԫ����������ͨ��Ԥ������ǿ��

����9�·���Ԫָ���ٶ��������ڵ���ȥ��12�µĵ͵����Ԫָ��������һ����70��ˮƽ�IJ��ԡ���Ԫ�ij�����������Ʒ�г��ṩ������֧�֣��ƽ��۸��ٴ���ʷ�¸ߴ�һ��������ʾ���г�����δ��ͨ�͵�Ԥ������ǿ����

������ȥ��9��ŷ�����ڻ�����ȥ�ܸ˻�����������Ԫ�����ֹ�һ�����Եļ����Է�������ʱ������Ԫ������ԭ����Ҫ�����ڣ�һ�Ǿ��ܴδ�Σ���ش����������ã���ͬ��Ҳ�ش���������Ҫ�����塣���֮�£��������û������Ϊ�ֹۣ������Ԫ��������ֵ�����ǡ�ȥ�ܸ˻����������������г�Σ������Ԫ���˵س���һ�ֱ��ջ��ҡ�

�������ڵ���ȫ�ÿ�ʼ�߳�Σ��֮ʱ����Ԫ��Ϊ���ջ��ҵ������½��ˣ����г�����ƫ������������Ӱ�죬��������������÷�����ѹ����Ԫ���ʽ�������ʽϵ͵���Ԫ�ʲ�(����������ծ)�������������������г��ʹ�����Ʒ�г�����͵�������Ԫ�ش�ͻƽ���ǡ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- �����š� �¼ұ�ƾ����ʿ

- ר��:�Ա�ɽԤ�����ǵ���

- ɯ������ʤ ����ǩ��

- �ֻ��ؿ� ���� ����Ԥ��

- ��ͼƬ�� ��Ůд�� ����

- ϲӭ���� ������Բ ���

- ���������Ϲ������� �³�

- ��ĩζ�� �ɰ����� ����

- �������� ���� �Ͽ�ţ��

- ������ ���� ������

- ǡ��������� Beat It

- ������ �Ž� ��� ��ţ

- �����塿 С����ϵ�в���

- ˵������ �������� ����

- �ջ�̨���Ҳ��� ���С��

- ��Ц���� ͯ���㳡 ����

��ҵ����

- ������֥--���ᣲ��������

- ������--��������--������

- ���ڳ��D�ڳ��D�����У�

- ��˯������--�ݵ����У�

- ������--Ҹ��--ר��֧��

- �������ѷ���ʿ---�ؿ�!

- ��̨����ģ---��������

- ���ɹ�ͷ����--ר��֧�У�

- ��̨����ģ--����30������

- ���ڳ�-�ڳ�---��ô��

- ��Ů�˸�����--��ô�죿

- ������-����-�ﶬ˵�ݰݣ�

- ��09�꿪ʲô����Ǯ

- ��Ů�Է��أ����(ͼ)

- ��˯�������-�����ֺ�����

- ���^����--����������