钢材供需压力显著 弱势格局依然难改(2)

国际干散货海运市场持续向低点靠拢。截至8月27日,BDI指数报收于2425点,比上周同期下滑109点。巴西至中国海运费报价在29.167美元,比上周同期小幅下滑0.146美元;西澳至中国海运费价格在11.886美元,比上周同期下滑0.478美元。

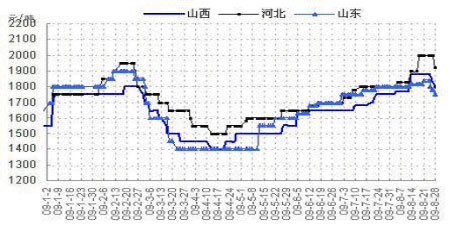

图六:国内焦炭价格走势图

近期焦炭市场价“急转直下”,现货价成交放缓。由于钢市走低,山西焦协下调指导价20元/吨,随后市场焦炭价格陆续走低。其中河北市场普遍下跌50-100元/吨,西南市场有100元/吨的降幅,其他市场也呈现不同幅度的走跌。因目前钢市仍没有止跌,后期钢厂采购价可能继续下调,同时焦化厂库存增长,预计后期焦炭市场价将继续小幅波动。

进出口情况:7月份,中国焦炭出口量为54,943.68吨,环比上涨61.77%;出口金额为18,856,785美元,环比增长59.37%,平均价格为343.2美元。具体为:山西43040.56吨,新疆8622.77吨,江苏2067.46吨,山东1184.34吨,黑龙江58.56吨。

3、钢材库存

截至8月28日,全国主要城市建材库存497.59万吨,较上月上升97万吨;华东和华北地区库存上升较大,其他地区库存有升有降。

钢材价格的暴跌导致市场预期出现反转,由于担心钢材价格进一步下跌部分下游需求企业开始减少订货量,仅维持能够满足最低生产需求的订单量,导致社会库存出现较大幅度的上升。我个人认为钢价下跌的主要原因不在需求不振,而是贸易商与投机商的抛售导致市场预期下降。由于前期钢厂大规模释放产能,形成大规模的供给能力,一旦下游需求出现波动都将导致钢材社会库存的增加。钢价的下跌导致社会库存的增加,同时高企的社会库存有将对钢价形成向下压力,从而形成恶性循环,只有快速增长的需求才是化解这一循环的唯一选择。随着经济的逐步复苏,高库存时代将成为过去,但就目前的经济环境和市场情况,我们认为钢材社会库存在未来几周仍将以增长为主。

表二:国内重点城市建筑钢材库存汇总(8.28)

|

区域 |

城市 |

库存总量 |

比上周 |

周环比 |

月同比 |

季同比 |

|

华北 |

北京 |

378,557 |

8,335 |

2.25% |

29.53% |

71.68% |

|

天津 |

194,000 |

11,000 |

6.01% |

53.97% |

44.78% |

|

|

石家庄 |

35,680 |

-176 |

-0.49% |

6.25% |

131.69% |

|

|

邯郸 |

5,500 |

-750 |

-12.00% |

-24.14% |

22.22% |

|

|

唐山 |

41,370 |

10,680 |

34.80% |

-26.19% |

47.75% |

|

|

廊坊 |

30,000 |

5,600 |

22.95% |

50.00% |

56.25% |

|

|

包头 |

35,285 |

-6,000 |

-14.53% |

-24.80% |

-6.65% |

|

|

太原 |

79,280 |

-830 |

-1.04% |

40.32% |

84.37% |

|

|

东北 |

沈阳 |

224,700 |

-4,860 |

-2.12% |

6.54% |

-1.88% |

|

鞍山 |

21,300 |

-1,260 |

-5.59% |

-23.10% |

-7.39% |

|

|

长春 |

126,660 |

160 |

0.13% |

9.81% |

-23.38% |

|

|

大连 |

78,400 |

2,400 |

3.16% |

18.79% |

-28.07% |

|

|

哈尔滨 |

124,000 |

11,000 |

9.73% |

33.33% |

29.17% |

|

|

华东 |

上海 |

497,700 |

53,900 |

12.15% |

31.63% |

40.71% |

|

杭州 |

545,140 |

39,300 |

7.77% |

31.48% |

48.68% |

|

|

合肥 |

64,000 |

1,000 |

1.59% |

1.59% |

-3.76% |

|

|

南京 |

178,620 |

12,210 |

7.34% |

17.98% |

4.82% |

|

|

济南 |

28,500 |

-1,000 |

-3.39% |

-3.39% |

-18.10% |

|

|

青岛 |

84,100 |

0 |

0.00% |

-3.56% |

-0.12% |

|

|

泰安 |

18,000 |

500 |

2.86% |

0.00% |

-11.33% |

|

|

中南 |

广州 |

560,000 |

44,000 |

8.53% |

12.00% |

13.13% |

|

武汉 |

225,000 |

11,100 |

5.19% |

22.82% |

35.22% |

|

|

郑州 |

86,520 |

7,100 |

8.94% |

22.22% |

-1.36% |

|

|

长沙 |

168,000 |

30,000 |

21.74% |

20.86% |

82.61% |

|

|

南宁 |

278,000 |

14,550 |

5.52% |

37.41% |

38.52% |

|

|

西南 |

成都 |

313,600 |

-5,040 |

-1.58% |

0.38% |

13.17% |

|

重庆 |

243,930 |

29,080 |

13.54% |

30.12% |

53.25% |

|

|

西北 |

西安 |

192,000 |

2,900 |

1.53% |

18.89% |

12.94% |

|

兰州 |

118,130 |

3,860 |

3.38% |

7.26% |

-4.24% |

|

|

全国 |

全国 |

4,975,972 |

278,759 |

5.93% |

19.61% |

24.63% |

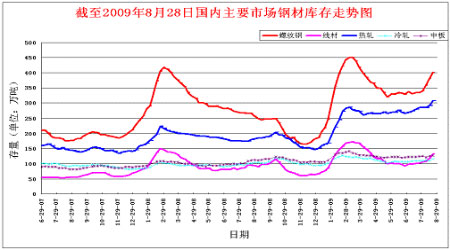

图七:国内主要市场钢材库存走势图

库存总量的持续攀升,无疑对市场是个挑战,而纵观全国市场运行格局,库存增量同样不容忽视。

具体到下个月的市场运行,本人个人以为,还是要对照实际情况来把握,具体来说:

其一、时下的需求形势仍不容乐观。从时间节点来看,终端用户需求释放仍不是高峰时期,近期市场之所以快速上扬后急速下跌,真实需求萎靡是主要因素。而经历了此番急涨快跌后,仍有部分投机资金被套在高位期待市场价格反弹,中间投机需求短期内也不会有太过明显的释放。

其二、市场库存数据的急剧增加,伴随着需求的萎靡同时出现,因此这种形势下,供需面因素综合概括来说,是不能支持市场在价格反弹或者说上扬中能有所作为的。

其三、宏观经济形势依然充满变数。从近期宏观面信息来看,最大的变数之一在于资金面,资金面政策的微调,直接影响着国内非国有资本投资的趋向,至于有媒体评价近期货币政策微调告一段落,客观而言,笔者尚不能同意这种说法,因为实际市场运行中,各方谨慎的态度依旧十分明显。

其四、从上述图中可见,分品种钢材来看,其他品种钢材的持续库存高位盘整格局,势必也将影响到建筑钢材的供给形势,短期内,大幅削减建筑钢材供给的可能性微乎其微。

4、资源供应

今年以来单月粗钢产量屡创新高,7月份钢产量首度突破5千万吨的历史记录达到5068万吨。其中,螺纹钢产量同比增长33.2%,线材产量同比增长21.6%。不少钢厂都在开足马力生产建筑钢材,有些钢厂,将原本生产优钢的生产线进行改造,用来生产普钢,轧制螺纹钢。一批中小型钢厂的产能在盲目释放,预计到9、10月份,市场上的建筑钢材资源将会明显增加。

5、下游需求

6、10月份,将迎来市场的旺季,是建设工程的施工旺季,目前各地的一批基础设置工程正在抓紧建设,尤其是“铁、公、基”等重大建设工程,对螺纹钢、线材的需求将会增多。

如城市轨道交通工程,对钢筋、钢轨等钢材需求量很大。据悉,在城市轨道交通工程建设的资金预算中,土建部分为40%,机电车辆部分占40%。轨道交通项目每投资1亿元,就可以拉动GDP增长2.6亿元,与之直接关联的装备制造、工程基建、钢铁产业链的重要环节都将获得丰厚的订单,建筑钢材的需求有望增加,这将是支撑市场价格趋稳的最大动力。

我国房地产业正在升温。据统计,1月~7月份,房地产固定资产投资17720.5亿元,比去年同期增长11.6%,增幅较前6个月增加1.7个百分点。从单月新增投资额来看,7月份新增3215.1亿元,同比增长19.6%,增幅已连续3个月超过10%。这将拉动钢材的需求,尤其是建筑钢材的需求。这一需求的增长将会是支撑目前建材市场价格的唯一因素。

三、结论

综上所述,目前钢价将进入高位下行调整的阶段,这种趋势可能还要持续一段时间,但是像去年下半年钢价一落千丈的情况不太可能出现。虽然目前进入建材的一个消费旺季,但是上游供给大幅度增加以及库存的居高不下,加之原材料等价格的回落,这些都给目前钢材价格的走势蒙上了阴影。综合各种因素,9月份钢材的走势仍将会走出小幅冲高回落,随后进行低位震荡整理的行情为主。

格林期货大连营业部 王刚

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论