后期生产成本上升 支撑铝价高位震荡(2)

图七:汽车销量同比增长水平

(三)、美元指数与通胀预期继续支撑金属的消费和投资需求

随着经济逐步复苏,美元避险需求回落,资金逐步向风险资产回流,风险偏好的转变,导致美元持续下跌和金属价格的上涨。美元贬值和通胀预期,仍将是未来一段时间金属价格的重要支撑之一。

目前,各国政府都在实施极其宽松的货币政策,以刺激经济,各国利率都处在历史最低水平附近。央行向金融机构和实体经济注入了大量的流动性,在流动性扩张的背景下,大宗商品仍具备很大的吸引力。

图八:美元指数低位震荡

(四)、铝市场过剩格局难以在短期内改变

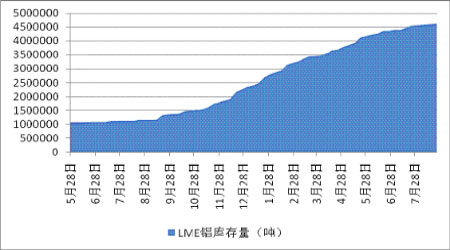

铝市场的过剩,表现在库存上就是持续上升,从 08 年以来铝的库存不断增加,截止到 8 月24 日,LME 铝的库存量已经增加至 4620075 吨,在 09 年年初,库存是 2345225 吨,8 个多月时 间里库存呈快速上升的势头,增加了 230 万吨。前期由于消费疲软,铝市场过剩格局依然严重。

图九:LME铝库存持续增加

全球铝企业从 08 年 4 季度开始对电解铝实行减产,减产效果在今年有所体现。根据 BrookHunt 的预测,2009 年和 2010 年的产量数据都较 08 年中期做了向下的大幅度修正。08 年 6 月时对 2009 年和 2010 年的铝产量预测数据分别为 4590 和 4916 万吨,09 年 4 月的数据分别为 3682和 3576 万吨,下调幅度为 19.8%和 27.3%。2009 年 1-6 月全球铝市过剩 132 万吨,去年同期为80.8 万吨。

从国内来看,1-7月份中国累计进口原铝113.7万吨,同比增长1481%,累计出口9147 吨, 同比减少77.46%。1-7月份中国原铝产量 669万吨,同比减少 14.09%。需求的减少大于供给的 减少,那么大量的进口铝流入了何方?无论从消费增长的角度还是从经济复苏的角度看,上半年 巨幅进口并非全部进入消费领域。我们认为,有相当一部分的铝进入了投机领域(库存囤积)。 如果一旦未来预期改变,会导致大幅抛售。

三、综合分析

目前吨铝生产成本在 12800-13200 左右,从目前铝价来看,生产企业利润在12%-18%左右。 铝大量闲置产能已经复产,如果后期消费不能跟上,会引起大量的过剩,必然对整体行业产生很不利的影响。综合来看,对铝价的判断整体上来看还是箱体震荡,短期震荡区间可能在14600-15500,后期走势还要看整个宏观面和基本面的情况。铝的成本是经常变动的,要随时从多方面角度来分析。随着商品逐渐向基本面回归,后期铝生产成本的上升将成为铝价的支撑因素。

格林集团鼎诚嘉泰资产管理公司 孙亭瑞

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论